まだ先のことではありますが、消費税が 2019年10月1日から増税します(8% → 10%)。

このタイミングで軽減税率制度もはじまり、実務上色々と変化がありそうです。

今日は、自分自身の備忘録も兼ねて消費税の増税と軽減税率制度について整理しておきます。

なお、消費税の軽減税率については Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、消費税の増税と軽減税率制度

まず、消費税率は2019年10月1日より現状の 8%から10%に増税します。

それと同時に軽減税率制度も始まります。

軽減税率制度とは、消費税率の増税に伴い所得が少ない人の負担を抑えるために、一部の品目の消費税率を 8%(現状と同じ)に軽減する制度です。

したがって、2019年10月1日より、世の中に「標準税率」と「軽減税率」が混在することになります。

●標準税率 10%(消費税率 7.8%、地方消費税率 2.2%)

●軽減税率 8%(消費税率 6.24%、地方消費税率 1.76%)

(注)地方消費税率は、消費税率の78 分の 22

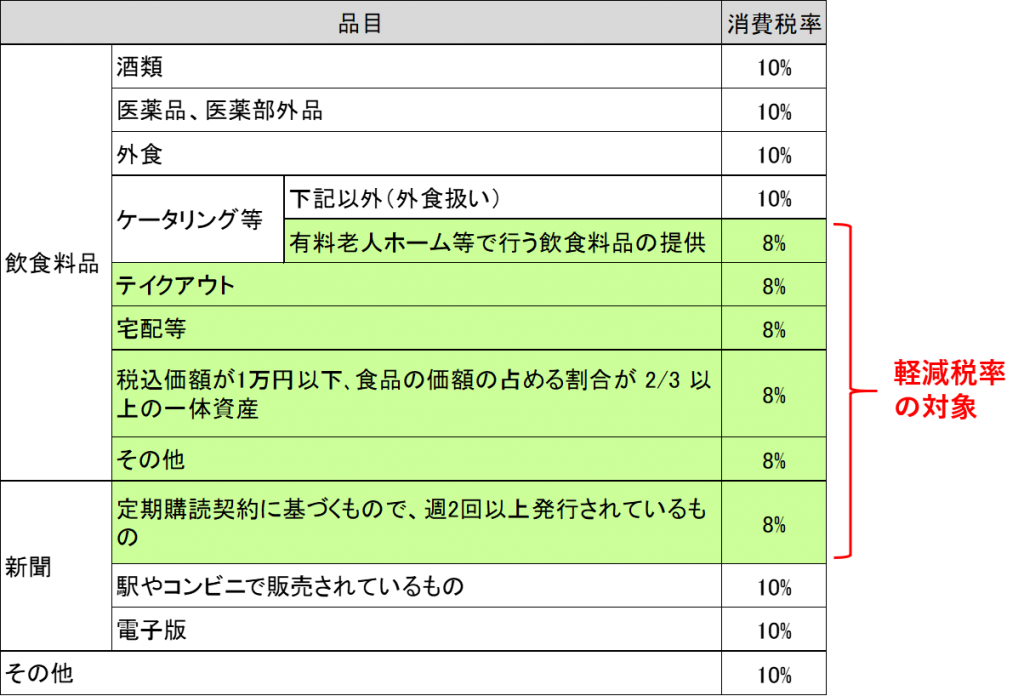

2、軽減税率制度の対象となるもの、ならないもの

軽減税率の対象品目は限られており、ざっくりと言えば「飲食料品」と「新聞」になります。

ただし、「飲食料品」と「新聞」の中でも全てが対象となるわけではありません。

少々ややこしいですが、対象となるものが細かく定められています。

軽減税率制度の対象となる飲食料品

下記以外の飲食料品が対象となります。

・酒類

・外食(ケータリング等を含む)

・医薬品、医薬部外品

外食については「飲食店営業等の事業を営む者が飲食に用いられる設備がある場所において行う食事の提供」とされています。

普通に外食産業とされている、ファミレスやラーメン屋など店舗を持つものですね。

ただ、少しややこしいことに、テイクアウトや宅配等は外食には含まれません。

したがって、軽減税率制度の対象(8%)となります。

次に、ケータリング等とは、「相手方の注文に応じて指定された場所で調理・給仕等を行うもの」とされています。

その中でも、「有料老人ホーム等で行う飲食料品の提供」は軽減税率制度の対象(8%)となります。

また、おもちゃ付きのお菓子などの一体資産は

・税込価額が 1万円以下

・食品の価額の占める割合が 2/3 以上

であることを条件に軽減税率制度の対象(8%)となります。

なお、一体資産とは

「おもちゃ付きのお菓子など、食品と食品以外の資産があらかじめ一体となっている資産で、その一体とな っている資産に係る価格のみが提示されているもの」

とされています。

おもちゃなど食品以外のもの単独では対象外だけど、食品と一体で少額かつ食品の割合が高いものは対象とするということですね。

シールが付いてくるビックリマンチョコや、カードが付いてくるプロ野球チップスなどは該当することになりそうですね。

他にも、子供向けのプラモデル付きのお菓子など、対象となるものもありそうです。

軽減税率制度の対象となる新聞

定期購読契約に基づくもので、週2回以上発行される新聞が軽減税率制度の対象(8%)となります。

対象となるのは紙媒体のみで、日経新聞の電子版などのインターネットサービスは対象外です。

※軽減税率の対象になる新聞は販売側から「譲渡」される必要があります。新聞の電子版は電気通信回線を介して提供されるもので「譲渡」にはあたりません。

また、駅やコンビニで売ってる新聞は、定期購読契約に基づいたものではないので対象外です。

標準税率の対象となるもの、軽減税率の対象となるもの

まとめると次の表のようになります。

軽減税率制度がもたらす競争についての考察

さて、上記のように軽減税率制度の対象品目が定められていますが、これにより新たな競争も生まれることでしょう。

飲食料品に関してです。

飲食料品は、標準税率(10%)のものと軽減税率(8%)のものが混在する状態になります。

外食業界は、税込価格を値上げせざるを得ないでしょう(これまで税込で 1,080円だったものが 1,100円になる)。

すると、消費者は外食は高いからやめて、代わりにテイクアウトやデリバリーにしよう!と考えることになるでしょう。

これまで、外食専門だったチェーン店がテイクアウトやデリバリーを始める可能性があると思います。

また、外食専門で生き残るためには、より付加価値の高いものを提供する必要が出てくるでしょう。

マックや松屋など、外食とテイクアウト両方に対応しているお店は、テイクアウトの方により力を入れてくるかも知れません。

お菓子とおもちゃなどの一体資産に関しては、メーカーが軽減税率制度の対象となるように商品開発をしてくることも考えられます。

3、帳簿保存ほか

帳簿保存・区分記載請求書の保存

課税事業者は 2019年10月〜2023年9月にかけては、仕入税額控除のために以下の保存が必要となります(区分記載請求書等保存方式)。

・帳簿

・区分記載請求書等

従来も帳簿と請求書等の保存は必要でした(請求書等保存方式)が、従来に比べ下の赤字で示すものが追加で必要となります。

————–

●帳簿への記載事項

課税仕入れの相手方の氏名又は名称・取引年月日・取引の内容・対価の額

+

軽減税率の対象品目である旨

●請求書等への記載事項

請求書発行者の氏名又は名称・取引年月日・取引の内容・対価の額・請求書受領者の氏名又は名称

+

①軽減税率の対象品目である旨

②税率ごとに合計した対価の額(税込)

※①及び②については、請求書等の交付を受けた事業者による追記も可能

————–

確実に経理業務の手間は増えますね。。。

会計事務所の仕事も、負荷が増えることが予測されます。

税額の計算

税額の計算については、売上及び仕入を税率ごとに区分して税率計算を行う必要があります。

なお、区分経理が困難な中小企業者(基準期間における課税売上高が 5.000万円以下の事業者)は、経過措置として売上に係る税額又は仕入に係る税額の計算の特例があります。

売上税額の計算特例については、以下のパターンに分けて、売上税額を計算する方法が設けられています。

① 、仕入を税率ごとに管理できる卸売業・小売業を営む中小事業者

→売上税額の計算式あり(今回は割愛)

② 、①以外の中小事業者

→売上税額の計算式あり(今回は割愛)

③ 、①②の計算が困難な中小事業者

→売上税額の計算式あり(今回は割愛)

仕入税額の計算特例については、以下のパターンに分けて、仕入税額を計算する方法が設けられています。

① 、売上を税率ごとに管理できる卸売業・小売業を営む中小事業者

→仕入税額の計算式あり(今回は割愛)

② 、①以外の中小事業者

→簡易課税制度を適用して仕入税額の計算が可能

4、まとめ

消費税の増税と軽減税率制度について、まとめました。

これから時期が近くなったら、また新しく追加項目も出てくるかも知れません。

何にしても、経理職や会計事務所の業務が複雑になることは間違いないです。

もう少し分かりやすくて負荷のかからない制度にはできないか?正直思います。

軽減税率についてはこちらの記事も参考にして下さい ↓

適格請求書等保存方式(インボイス制度)については、こちらの記事も参考にして下さい ↓

キャッシュレス決済によるポイント還元についてはこちらの記事を参考にして下さい↓

なお、消費税の軽減税率については Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。