2019年10月1日より消費税率が 10%になります。

10月1日前後の取引や、10月1日をまたぐ取引など消費税率を 8% か 10 %のどちらとしたらいいのか?

既に混乱しやすいケースがあります。

今日は、取引によって消費税率が 8% または 10 % のどちらが適用されるか、整理してみたいと思います。

※なお、軽減税率のことについてはこの記事では触れません。以前に記事を書いておりますので参考にして頂ければと思います ↓

また、キャッシュレス決済によるポイント還元時の仕訳についてはこちらの記事を参考にして下さい↓

1、一般的な場合に適用される消費税率

役務の提供時期

消費税は原則、役務の提供があった時の消費税率を使って計算されます。

役務の提供とは

・サービスを提供する

という意味です。

例えば、小売店が商品を

・9/30 以前に販売したら消費税率は 8%

・10/1 以降に販売したら消費税率は 10%

で計算します。

10/1 を境いに消費税率が変わるわけですね。この点は特に問題無いかと思います。

小売店が 9/30 以前にある商品を 10,800円(税込)で販売していた場合、含まれる消費税は 800円(10,000円 × 0.08)です。

")

10/1 以降に増税分を考慮して 11,000円(税込)で販売した場合、含まれる消費税は 1,000円(10,000円 × 0.1)になります。

")

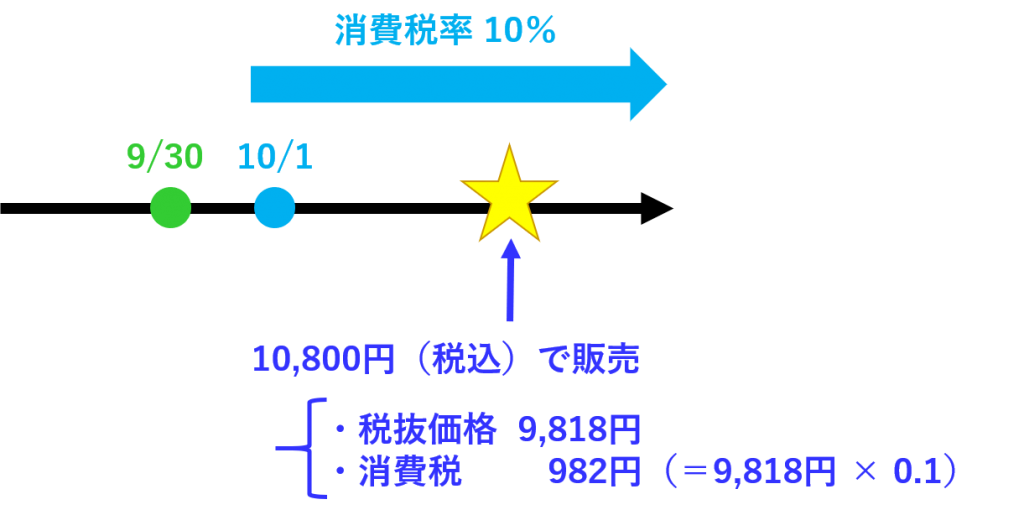

さて、では仮に 10/1 以降も増税前と同じ価格 10,800円(税込)で販売した場合はどうなるでしょう?

この場合、代金に含まれる消費税は 800円ではないので注意しましょう。

消費税率はあくまで 10% です。

価格が増税前と同じであっても、含まれる消費税は変わります。

まとめて代金を受け取った場合

前受け

さて、継続的に行う役務の提供もあります。

例えば、毎月機械の保守点検を行なっている業者が、4/1 に契約更新して向こう1年分(2019年4月〜2020年3月)の代金を前受けしたとします。

この場合、9/30 以前に代金を受け取っていますが、消費税は保守点検(役務の提供)をした時の消費税率で計算しなければなりません。

10/1 以降の保守点検については、10%分の消費税が含まれていると考えます。

例えば、1年間毎月 21,600円で保守点検を行うこととして、4/1 に 1年分前受けしたとします。

受け取る代金は

21,600円 × 12 = 259,200円

この時の仕訳は

")

となります。

4 〜 9月分については 消費税率 8%で

・税抜価格 20,000円

・消費税 1,600円(20,000円 × 0.08)

となります。

毎月、保守点検が終わったら前受金を売上高に振り替えます。

")

10 〜 3月分については 消費税率 10%で

・税抜価格 19,636円

・消費税 1,964円(19,636円 × 0.1)

となります。

仕訳は

")

さて、1年分の契約をする場合に途中で消費税率が変わるときは、やはり増税分はチャージしたいところです。

上の例は、保守点検料を増税後も増税前と同じ 21,600円とした場合ですが、10/1 以降は 22,000円(20,000円 × 1.1)にできた方が良いこと間違いありませんし、そうするべきです。

1年分の契約をする場合は、なかなかお客さんとの兼ね合いで難しいところもあるかも知れませんが。

後受け

さて、1年分の保守点検料を後受けする場合はどうでしょうか?

この場合も、消費税は保守点検(役務の提供)をした時の消費税率で計算しなければなりません。

したがって、9/30 以前は消費税率 8%、10/1 以降は 10%となります。

毎月 21,600円の保守点検料の1年分(2019年4月 〜 2020年3月)

21,600円 × 12 = 259,200円

を後で3月に一括で受け取る場合

毎月、保守点検が終わったら売掛金を計上します。

仕訳は次のようになります。

4 〜 9月

")

10 〜 3月

")

3月の入金時の仕訳は以下のようになります。

")

2、経過措置が取られるケースもある

さて、これまで原則についてお話ししてきましたが、経過措置がとられることもあります。

経過措置というのは、2019年10月1日以降も現行の消費税率 8%を使って消費税を計算しても良いという措置のことです。

国税庁の HP に記載があります。

よく出てくる請負契約についてお話ししておきます。

工事やソフトウェアの開発など、作り上げるのに長期間を有するものを請け負った場合、引き渡した日が

・9/30 以前であれば消費税率 8%

・10/1 以降であれば消費税率 10%

となります。

ただし、請負契約の締結日が 2019年3月31 日以前であれば、引き渡した日が 10/1 以降であっても消費税率は 8%が適用されます。

工事請負契約を3/31 以前に結び、10/1 以後に代金 1,080,000円(税込)を受け取った場合、消費税は 80,000円(1,000,000円 × 0.08)となります。

")

工事請負契約を4/1 以降に結び、10/1 以後に代金 1,080,000円(税込)を受け取った場合、消費税は 98,182円(981,818円 × 0.1)となります。

")

請負契約の他にも経過措置が取られるものはあります。

国税庁の HPで確認できます。

3、まとめ

消費税率は 2019年10月に消費税率が変わります。

適用税率は 8% か 10 %か? 分からなくなるケースは必ず出てくると思います。

基本的な考え方をおさえつつ、経過措置なども確認して頂ければ。

編集後記

昨日は執筆を担当させて頂いているマイナビの現行の提出期限。手直しして提出しました。

また、他のとあるサイトで監修のお仕事をさせて頂くことになりました。

先日契約を結ばせて頂きましたので、またサイトのことなどアップしたいと思います。