事業を営む中で、固定資産を中古で購入することがあります。

中古資産を取得して事業で使い始めた場合には、帳簿上新品の固定資産と同じく減価償却をしなければなりません。

そして、減価償却を行うためには耐用年数を見積もらなければなりません。

今日は、中古資産の減価償却費の計算に使う耐用年数について整理します。

1、中古資産の耐用年数

まず、耐用年数については、会計上定められていません。

税法では固定資産ごとの耐用年数が細かく定められているので、実務では会計帳簿における減価償却費の計算も、税法上の耐用年数を用いて行います。

以下、国税庁の HP より抜粋して書きます。

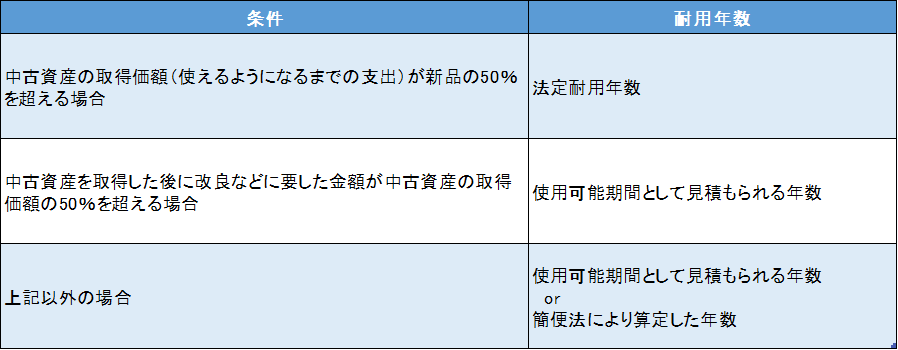

中古資産の耐用年数については法定耐用年数ではなく、使用可能期間として見積もられる年数によることができます。

*その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の再取得価額(中古資産と同じ新品のものを取得する場合のその取得価額をいいます。)の50%に相当する金額を超える場合には、耐用年数の見積りをすることはできず、法定耐用年数を適用することになります。

↑中古資産の取得価額(使えるようになるまでの支出)が新品の50%を超える場合は、法定耐用年数を適用することになるという意味です。

使用可能期間を見積もると言っても何を根拠に合理的に見積もるか難しいので、以下の簡便法により算定した年数によることができるとされています。

ただし、その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の取得価額の50%に相当する金額を超える場合には、簡便法により使用可能期間を算出することはできません。

↑中古資産を取得した後に改良などに要した金額が中古資産の取得価額の50%を超える場合は、簡便法により使用可能期間を算出することはできないという意味です。

実務上、中古資産の耐用年数の計算には、殆どこの簡便法を用います(使用可能期間を見積もった経験は自分にはありません)。

以上をまとめると次のようになります。

2、車両を中古で購入した場合の耐用年数の簡便法による計算事例

さて、中古資産で最も購入の機会が多いものは車両だと思われます。

車両を中古で取得した場合の耐用年数を計算してみましょう。

車両の税法上の法定耐用年数は以下のようになっています。

・乗用車 6年

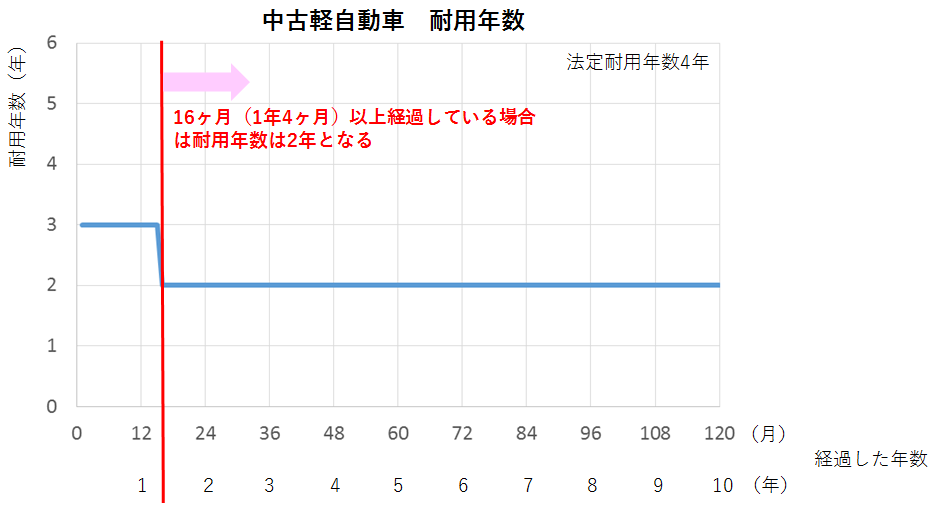

・軽自動車 4年

新車を購入した場合には、上記の耐用年数で減価償却費を計算します。

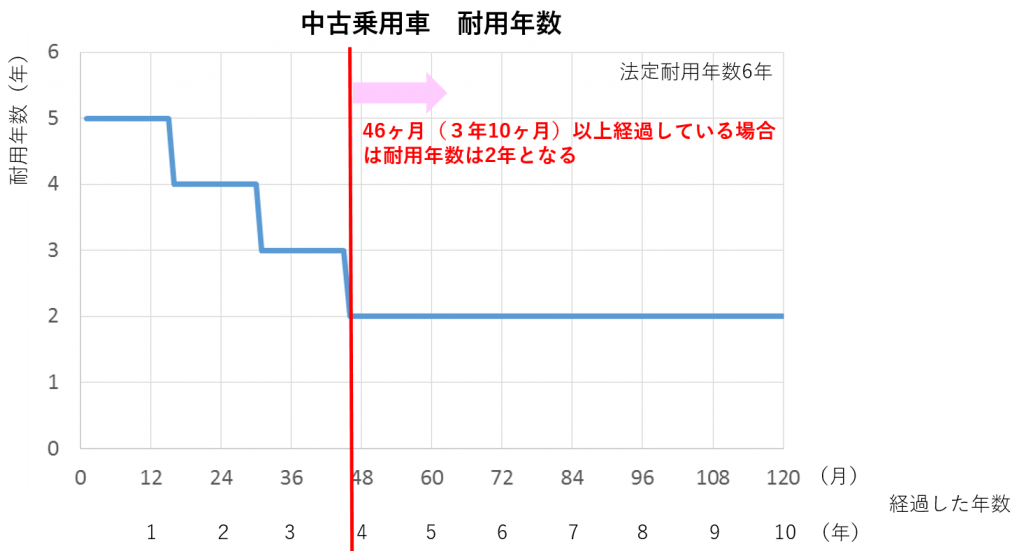

①経過した年数が10年の乗用車を取得した場合の耐用年数

取得した段階で10年が経過していた乗用車の耐用年数を計算します。

上記(1)のケースに該当します。

耐用年数 = a × 0.2 = 6 × 0.2 = 1.2 ⇒ 1年(切り捨て)

*計算結果の切り捨ては計算の一番最後に行います

この場合、計算結果が2年未満のため、耐用年数は2年とします。

②経過した年数が3年の乗用車を取得した場合の耐用年数

取得した段階で3年が経過していた乗用車の耐用年数を計算します。

上記(2)のケースに該当します。

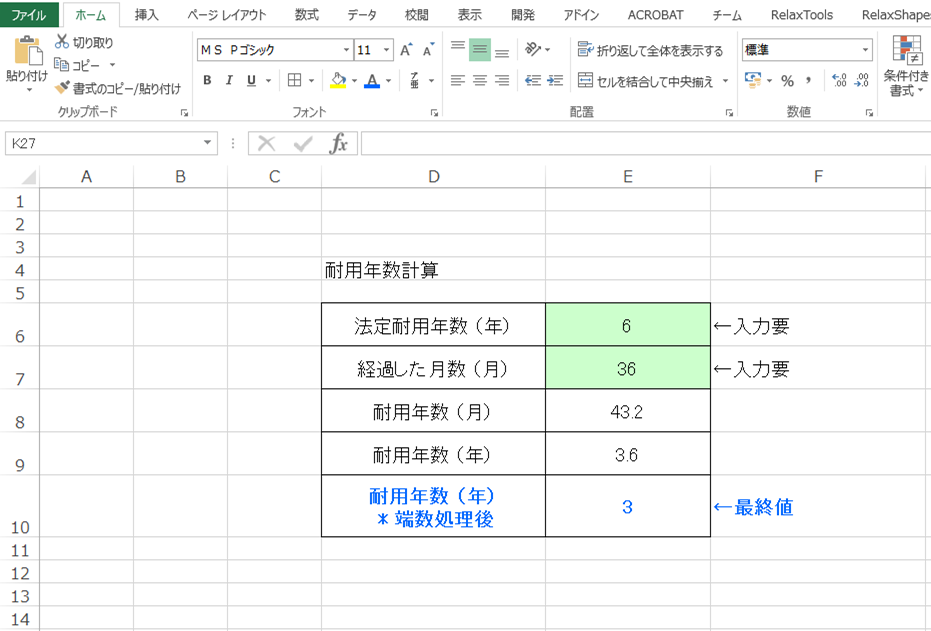

耐用年数 =(a – b) + b × 0.2 =(6 – 3) + 3 × 0.2 = 3.6 ⇒ 3年(切り捨て)

*計算結果の切り捨ては計算の一番最後に行います

③経過した年数が1年8ヶ月の乗用車を取得した場合の耐用年数

上記(2)のケースに該当します。

経過した年数に端数が生じる場合は、月数に直して計算します。

その場合

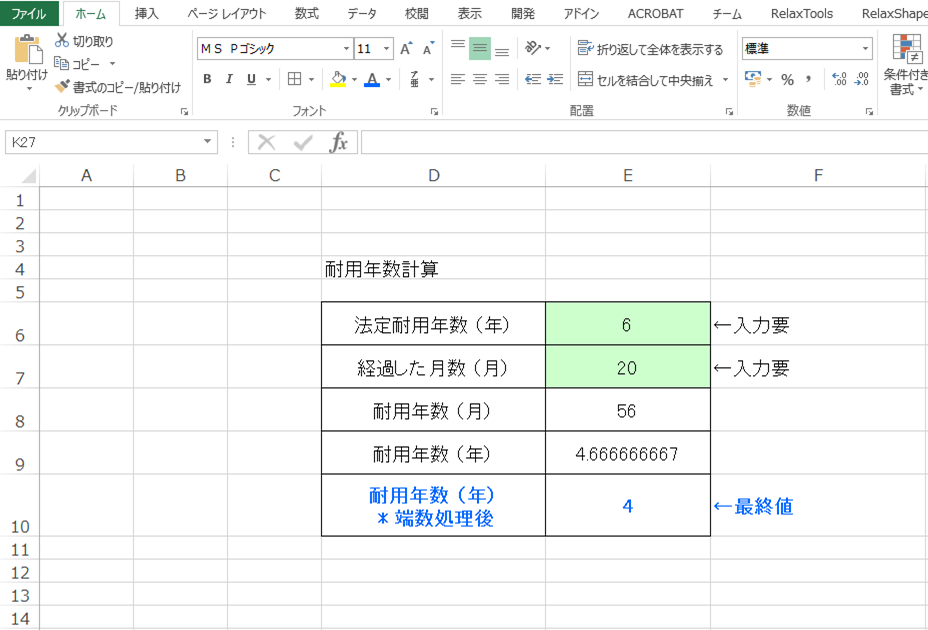

・法定耐用年数 a = 6 × 12 = 72(ヶ月)

・経過した年数 b = 12 + 8 = 20(ヶ月)

となります。

耐用年数 =(a – b) + b × 0.2 =(72 – 20) + 20 × 0.2 = 56ヶ月

56ヶ月を年に直すと

56 ÷ 12 = 4.66…年

となるので端数を切り捨てます。

4.66… ⇒ 4年(切り捨て)

となります。

経過した年数と耐用年数の関係

中古乗用車と中古軽自動車について、経過した年数と耐用年数の関係をグラフにすると以下のようになります。

「中古乗用車」の場合

*経過した年数は1ヶ月以上とする前提です。

「中古軽自動車」の場合

*経過した年数は1ヶ月以上とする前提です。

3、Excel(エクセル)での中古資産の耐用年数の計算

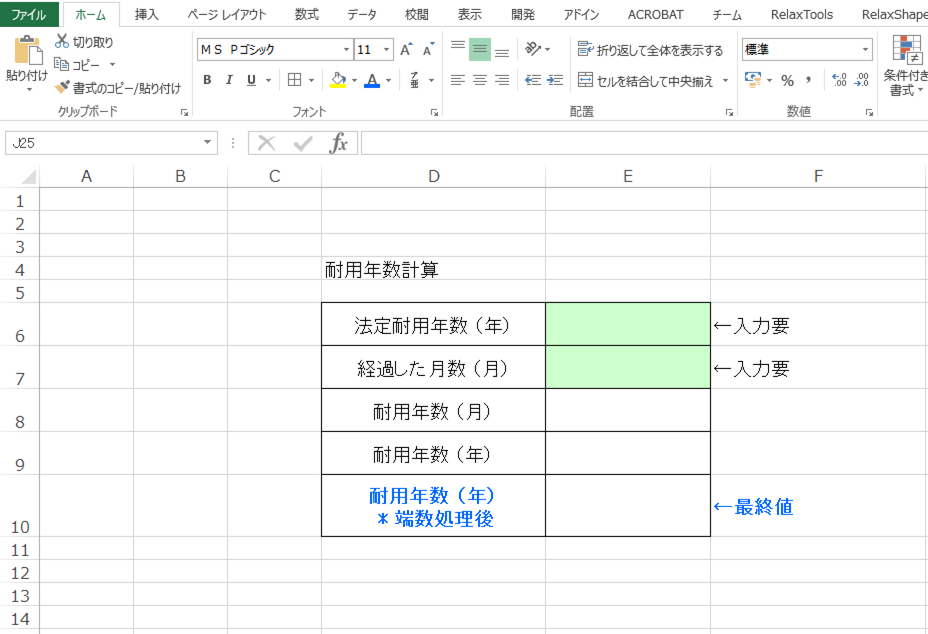

さて、Excel(エクセル)で中古資産の耐用年数の計算をどのようにやるか紹介しておきます。

このようなシートを作ります↓

入力が必要な箇所は以下のようにしています。

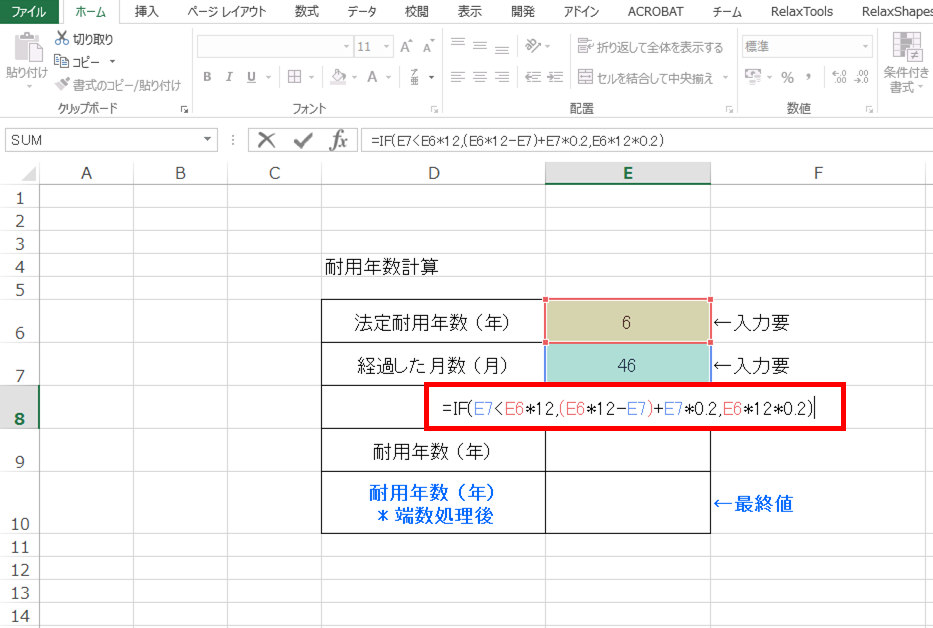

・法定耐用年数(年) セル「E6」

・経過した月数(月) セル「E7」

*耐用年数の入力単位は「年数」、経過した月数の入力単位は「月数」としている点に注意して下さい。

セル「E8」で耐用年数の計算を月数で行います。

|

1 |

=IF(E7<E6*12,(E6*12-E7)+E7*0.2,E6*12*0.2) |

のように入力しましょう。

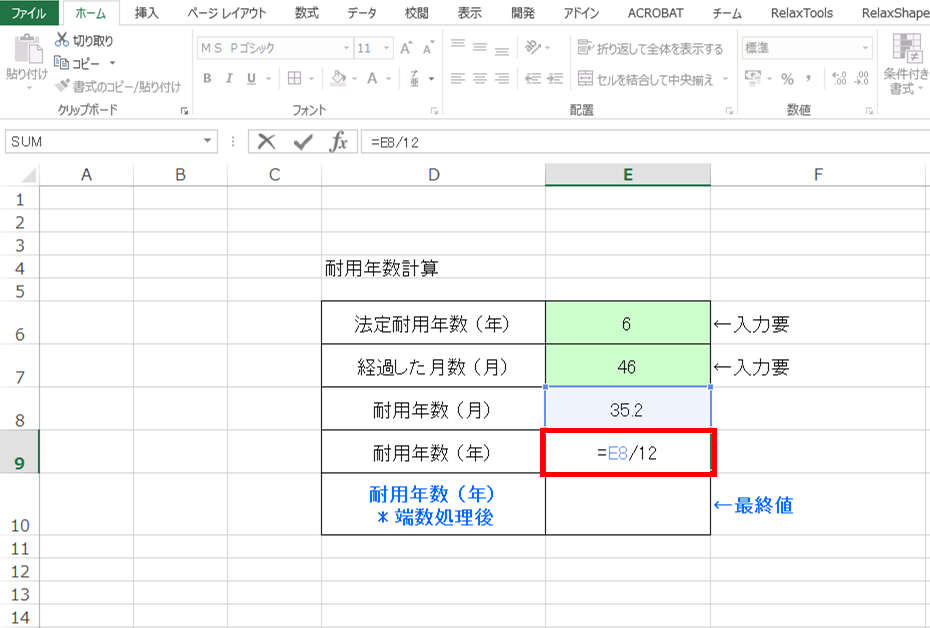

次に、セル「E9」で耐用年数の単位を月から年に直します。

|

1 |

=E8/12 |

のように入力しましょう。

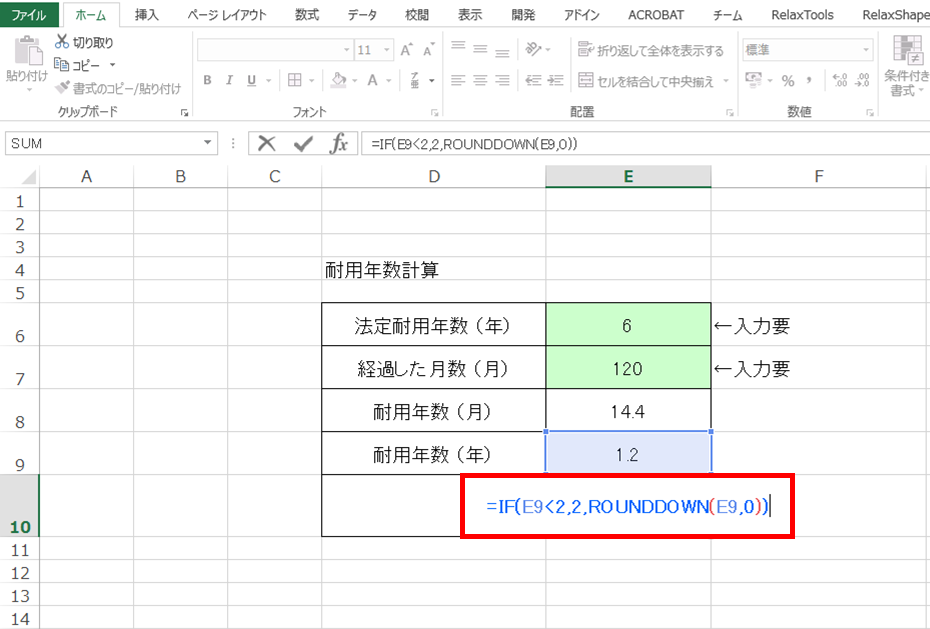

最後に、セル「E10」で耐用年数の端数処理を行います。

|

1 |

=IF(E9<2,2,ROUNDDOWN(E9,0)) |

のように入力しましょう。

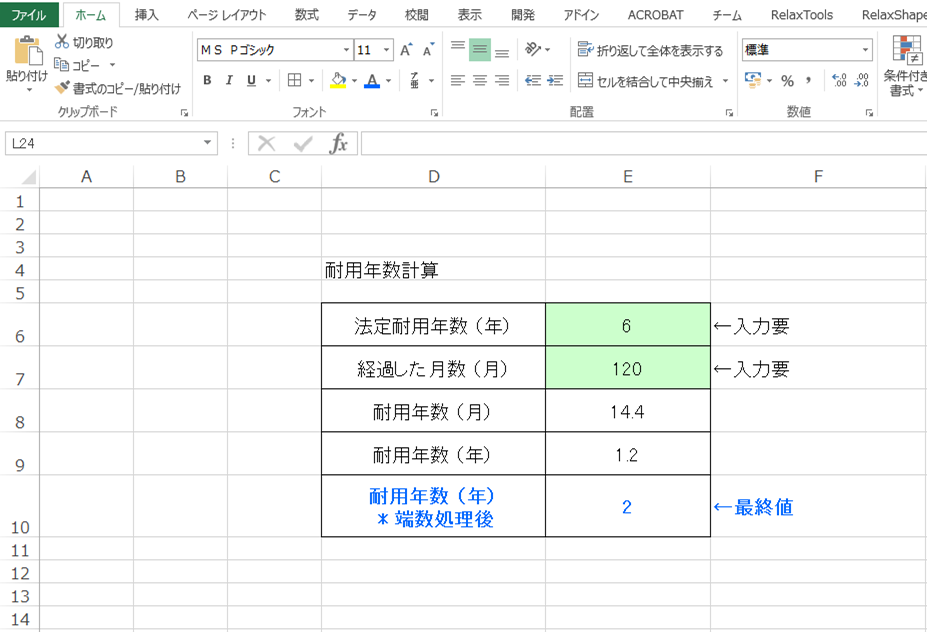

さて、このように作ったシートで先の車両の耐用年数の計算を試してみましょう。

①②については、「経過した年数」は月数に直しての計算になります。経過した年数がぴったり10年となるような場合には、年単位で計算しても月単位で計算しても結果は変わりません。

①経過した年数が10年の乗用車を取得した場合の耐用年数

・法定耐用年数 セル「E6」に 6(年)

・経過した月数 セル「E7」に 120(月)

と入力します。

②経過した年数が3年の乗用車を取得した場合の耐用年数

・法定耐用年数 セル「E6」に 6(年)

・経過した月数 セル「E7」に 36(月)

と入力します。

③経過した年数が1年8ヶ月の乗用車を取得した場合の耐用年数

・法定耐用年数 セル「E6」に 6(年)

・経過した月数 セル「E7」に 20(月)

と入力します。

なお、この Excel(ファイル)は以下よりダウンロードできるようにしてあります↓

![]()

4、まとめ

以上、中古資産の耐用年数について説明しました。

中古資産が帳簿上出てきた場合には、耐用年数の判断をしっかりやるようにしましょう。

実務上では簡便法を使う場合が殆どです。

私自身それ以外経験がありません。