個人事業主の帳簿に出てくる資産、負債、収益、費用などの勘定科目は、基本的に事業に関係するものを載せます。

個人事業主は、事業と生活の距離が近いです。

(自宅で事業を営んでいる人も多いです)

事業のお金を家計に回すことがありますし、逆に家計から事業にお金を回すこともあります。

そして事業と家計を繋ぐ勘定科目として、事業主貸、事業主借 があります。

この記事では事業主勘定の使い方についてお話しします!

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、事業主貸・事業主借の使い方

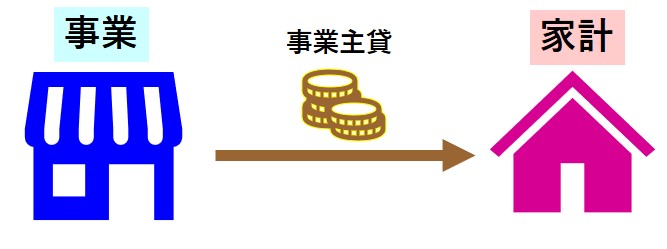

事業主貸

「事業主貸」は事業から家計にお金を回すときに使います。

例えば、事業の現金 500,000円を家計に回したのであれば

(借方)事業主貸 500,000 / (貸方)現金 500,000

とします。

また例えば、夕食の買い物代を事業の現金から 5,000円出して支払ったのであれば

(借方)事業主貸 5,000 / (貸方)現金 5,000

とします。

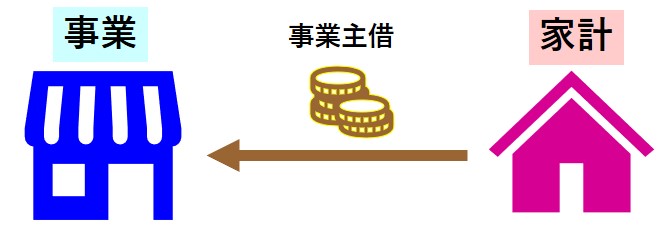

事業主借

「事業主借」は家計から事業にお金を回すときに使います。

家計の 500,000円を現金で事業に回したのであれば

(借方)現金 500,000 / (貸方)事業主借 500,000

とします。

また例えば、事業で使う車のガソリン代 3,000円家計から出して支払ったのであれば

(借方)燃料費 3,000 / (貸方)事業主借 3,000

とします。

2、事業の現金残高が帳簿と実地で合わない場合

さて、今日お話ししたいところは、事業の現金残高が帳簿と実地で合わなかった場合のことです。

例えば、期末に現金の帳簿残高が 354,000円だったのに対して実地残高が 310,000円だった場合、差額の 44,000円はどうなってしまったのか? というはなしになりますよね。

帳簿残高が実地残高がよりも 44,000円大きいということは、何かの支払いの記帳が合計で 44,000円分もれていると考えるでしょう。

まず、やるべきこととしては、いつ何の支払いの記帳がもれてしまっているか探すことです。

保管してある領収書などをよく調べましょう。場合によっては、取引先に連絡を取って確認する必要もあるでしょう。

しかし、もし十分調べて見つからなかったのであれば、事業の支払いの記帳もれではないです。

このような場合は、この 44,000円は家計に回ったと考えるしかないでしょう。

(家計にお金を回したことを忘れているのです。)

次のように仕訳して、帳簿残高を実地残高に合わせます。

(借方)事業主貸 44,000 / (貸方)現金 44,000

このように、消去法にはなりますが事業主勘定は現金の帳簿残高がと実地残高を合わせるのに使えます。

3、現金勘定を使わずに現金入金・現金支払はすべて家計からと考えるのもあり

事業の現金の動きは、現金出納帳に記録しなければいけません。

日々記帳することはけっこう大変なことです。

そこであえて現金勘定を事業の勘定科目として使わないということも考えられます。

何を言っているかというと、現金は全て家計のものと考えて、現金で何か支払ったときは家計から支払ったと考えるということです。

例えば、交通費 1,000円を現金で支払った場合には

(借方)交通費 1,000 / (貸方)事業主借 1,000

と現金勘定を使わずに記帳するということです。

収益、費用は変わらないので利益に影響はありません。

このように処理すれば、帳簿に現金勘定が出てこないのになるので、現金出納帳をつける必要はありません。

ただ、こう処理するのは現金取引が少ない事業の場合にした方が良いでしょう。

(現金取引にあまりウエイトが置かれていない事業)

現金取引が多い事業であれば、やはりきちんと現金出納帳をつけて管理すべきだと私は考えます。

4、まとめ

事業主貸、事業主借の使い方の一例について書きました。

事業と家計の間を繋ぐ勘定科目として使います。

これらはある意味便利な勘定科目と言えます。

ただ、そうは言っても分からないもの何でもかんでも事業主勘定で処理したりするのはダメです。

適切な使い方をすべきです。

事業主勘定の使い方については Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

編集後記

昨日(2/13)は一日確定申告対応。

家に帰ってからはブログのネタを探していました。

なんと、学生時代の手帳にタイに一人旅したときの日記が残っていました! 写真(アナログ)も残っているのでブログ化しようと検討中です。