会計事務所で勤務し始める前は、働いて得られる収入は全て「給料」だと思っていました。

普段の会話の中で「給料どれくらい上がった?」とか「初任給どんなもん?」という感じの話しをすることはあると思います(頻繁にはしないと思いますが)。

上の会話が会社員同士のものであれば、給料を貰うという概念は正しいのですが、働いている人全てが給料を貰っているわけではありません。

飲食店の店長、美容室の店長などは会社の社長ではなく「個人事業主」である場合も多いです。個人事業主には、「給料を貰う」という概念はありません。

えっ?? 給料を貰わないで生活できるの?? って昔の自分は思ってしまいました。。

店を営業して売上を上げれば、個人事業主にも収入が入ってきますが、それを「給料とは呼ばない」ということです。

個人事業主の方は、いわゆる会社員のように毎月給料明細を貰うということはありません。

個人事業主と会社の社長、両者とも経営する立場という点では同じなのですが、収入の性質は異なります。

また、所得税計算上の所得の種類も異なります。

今日は、個人事業主と会社の社長の収入の違いについて説明したいと思います。

なお、「社長と個人事業主の違い」につきましては、Youtube に動画をアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、個人事業主と社長の違い

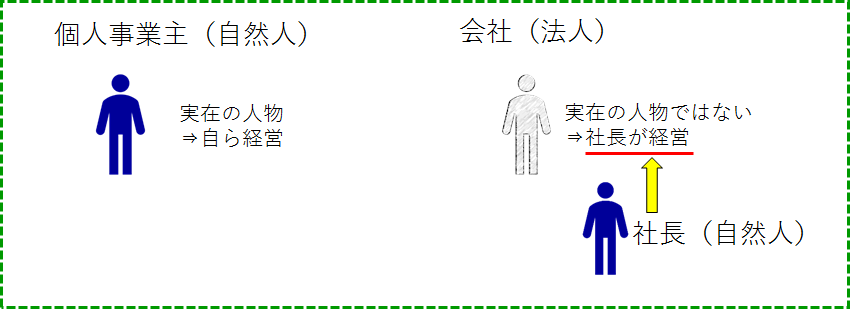

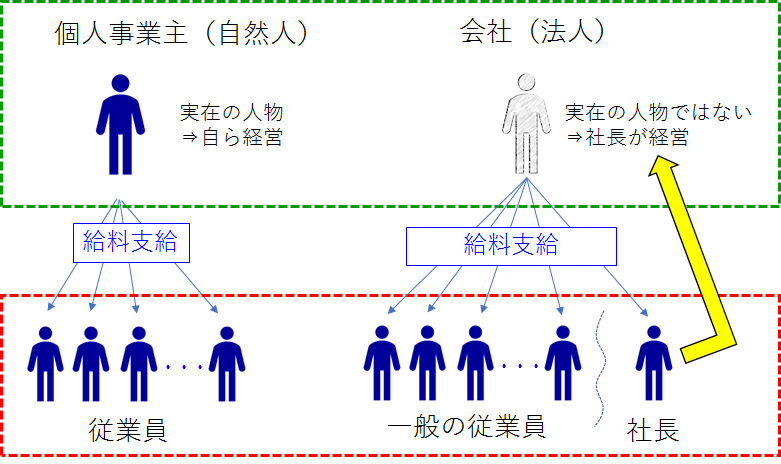

まず、「個人事業主」と「社長」の違いを理解するためには、自然人と法人の違いを理解しなければなりません。

自然人というのは、いわゆる「人間(human beings)」のことです。

私も人間ですし、私の親も妻も子も人間です。

それに対し、法人というのは人という文字を含むのですが、人間のことではありません。

「権利義務の主体となることができる資格(権利能力)を認められたもの」のことを言います。

実在する人物ではなく、「人に見立てられたもの」とでも言えば良いのでしょうか。

物を買うこともできますし、契約することだってできます。

法人名義(例:株式会社 ○○) の預金通帳や、法人名義の建物などを見たことがある方も多いと思います。

一般的に、法人と言ったら会社のことだと思って頂ければ良いです。

事業を行うという観点で言えば、個人事業主は実在の人物が中心になって経営を行っているのに対し、法人はそれ自体が実在の人物ではないので、法人が存在するだけでは何もできません。

実在の人物が経営しなければなりません。

法人を経営する実在の人物のことを役員と呼びます。

そして、役員の中の代表者が代表取締役、いわゆる「社長」のことです。

小さな会社では、役員が社長一人の場合も少なくありません。

例えば小さなスーパーの場合、個人事業にするか会社(法人)にするかによって、代表者(個人事業であれば個人事業主、会社であれば社長)が日々行うことに大差はありませんが、自然人と法人の違いに着目した言い方をすれば

・個人事業である場合は、個人事業主(自然人)が自ら経営を行う

・会社(法人)である場合は、代わりに社長(自然人)が経営を行う

となるわけです。

2、個人事業主と社長の収入の違い

事業所得と給与所得

さて、個人事業主と社長の違いについては先に説明した通りですが、両者は収入の性質も異なります。

個人事業であれ、会社であれ日々やることは「事業を営みお金を得る」ことであり、変わりはありません。

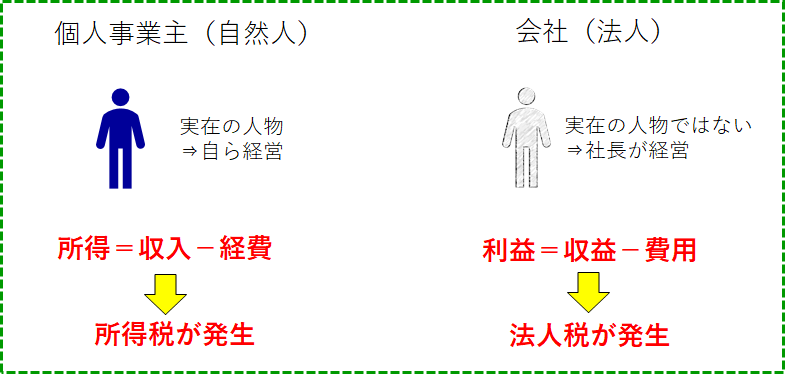

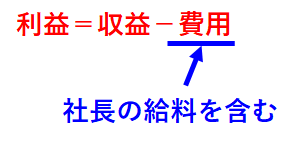

個人事業主の場合、収入と経費の差額が所得となり、会社の場合、収益と費用の差額が利益となります。

そして、税金に関しては

・個人事業主の場合、所得に応じた所得税

・法人の場合、利益に応じた法人税

を納めることになります。

さて、収入についてですが

個人事業主の場合、上の図に書いた収入がそのまま自分自身の収入となります。そこから、経費を引いた所得が取り分になります。

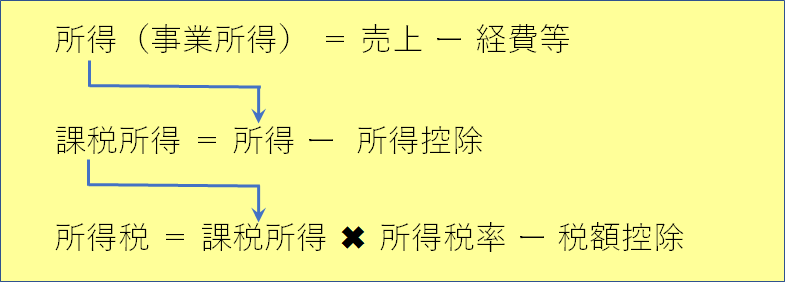

また、個人事業主の所得のことを「事業所得」と言い、それに税率をかけて所得税が計算されます。

一方で、会社の社長の場合、会社の収益がそのまま社長の収入になるわけではありません。

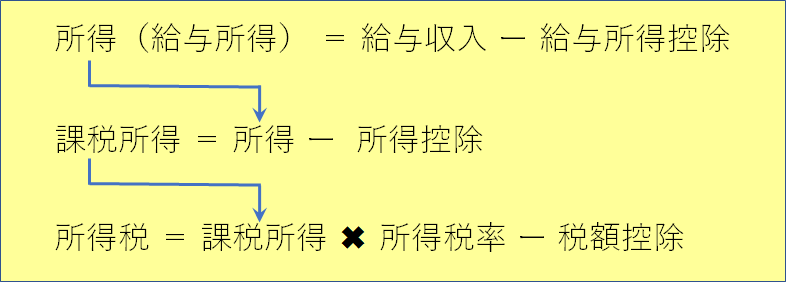

社長は、他の従業員と同じく会社から「給料」を貰うことになります。

社長の収入に基づく所得の種類は、「給与所得」となります。

小さな会社だと、経営者である社長が自分自身の給料の額を決めることになります。

所得(収入-経費)を自分の取り分とする個人事業主には給料を貰うという概念は無いのに対し、社長には他の従業員と同じく給料を貰うという概念が存在するのです。

個人事業主の所得は、1年間の最後(12月31日)に事業が終わるまでは分かりません。年末にだって収入はありますし、経費も払うことになるからです。

また、給料のように月々○○円支給するという言い方をしません。

会社の社長の場合、社長に対する給料も費用の中に含まれています。

個人事業主は毎月家計にお金を回す

社長は、毎月一定額を自分が経営する会社から給料として貰うのに対し、個人事業主は必要に応じて事業のお金を家計に回すことになります。

1年間の最後(12月31日)に事業が終って所得の額が分かるまで、お金を貰えなくては困るので、家計に必要なお金を必要に応じて取っていくということです。

給料と同じように、毎月一定額を家計に回すというやり方が考えられますが、事業の具合に応じて家計に回せる金額が変わることも有り得ます。

極端に売上が少ない月であれば、事業の経費の支払いが厳しくなるため、家計に回せるお金が減る可能性もあるわけです。

ただ、会社の社長の場合月々の給料を変動させることはできない(事業の調子が良くても悪くても、給料の額は毎月一定額)のに対し、個人事業主の場合は家計費の調整は自由にできるので、その点は良い点かもしれません。

なお、家計にお金を回してもその金額を経費にすることはできません(所得税を減らせません)。

3、まとめ

個人事業主と社長の収入の違いについて、説明させて頂きました。

個人事業主には給料を貰うという概念が無いという点が、社長との大きな違いです。

所得税上の所得の種類は、本当にややこしく(汗)10種類に分類されています。

個人事業主の所得は、そのうちの「事業所得」に該当し、社長の所得は「給与所得」に該当します。

両者を混同しないように、今一度整理するようにしましょう!!

なお、「社長と個人事業主の違い」につきましては、Youtube に動画をアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。