社長と個人事業主は似ているようで違います。

例えば、喫茶店の経営を「会社」として行う場合、経営のトップは「社長」となり、個人で行う場合、経営のトップは「個人事業主」となるわけですが、

経営者が日々行うことは会社の場合も、個人事業の場合も変わりません。

しかし、「社長」と「個人事業主」は税務・会計上の取扱いが異なります。

小さい事業を前提として、お話ししますね。

なお、Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、社長は給料をもらうが個人事業主は給料をもらわない

会社のことを「法人」と言います。

「法人」とは、我々いわゆるヒト(Human Beings)とは違い「人に見立てられたもの」です。

物を買ったり、契約者になることもできたりと「権利義務の主体となること」ができます。

それに対して、個人事業主は実在のヒトそのものです。

個人事業主は自分の事業を行うのに対し、法人はヒトではないので自分の事業を自分で行うことはできません。

法人から委任を受けて社長が代わりに行うわけです。

社長の給料(役員報酬)

さて、個人事業主は従業員に給料を支給します。

")

会社も従業員に給料を支給します。そして会社と委任の関係にある社長も自ら決めた給料(役員報酬)を受け取ることになるのです。

")

個人事業主の収入

さて、では個人事業主には給料は無いのか? というはなしですが、そのとおりです。

個人事業主は給料というものを貰いません。

自分自身が事業体なので、売上が収入となりそこから経費をマイナスした所得が正味の取り分になります。

")

ただ、所得は1年間(1~12月)の最後まで確定しません。

日々の生活のために必要なお金は家計費という形で取っていきます。

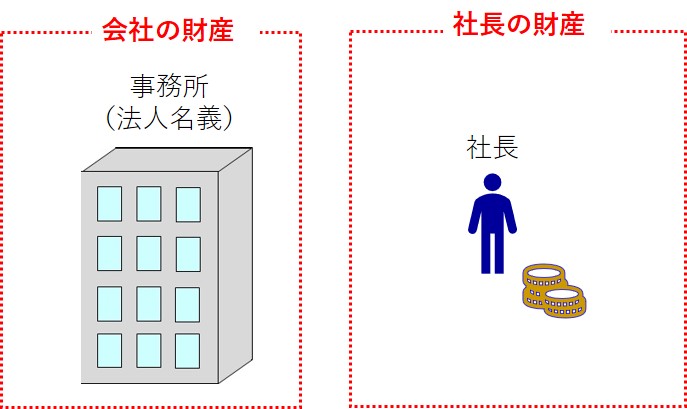

2、社長の財産と会社の財産は別物だけど、個人事業主はすべてが自分の財産

個人事業に必要な財産はすべて個人事業主のものです。

例えば、事務所を所有している場合、事務所の名義人は「個人事業主」となります。

それ以外の財産も全て個人事業主のものとなります。

")

それに対し、会社の場合事務所が法人名義であれば、それは社長のものではありません。

会社の財産と社長の財産はパリっと別れます。

3、会社の場合の方が経理はシビア、個人事業は家計費勘定(事業主貸、事業主借)が使える

会社の場合

さて、会社の場合、会社の財産と社長の財産ははっきりと区別されると言いました。

それに関係することで、会社の方が個人事業と比べて経理がシビアになります。

「法人名義の口座」と「社長名義の口座」をごちゃごちゃにしてはいけません。

会社の売上はちゃんと「法人名義の口座」に入金するようにしなければいけませんし、費用も「法人名義の口座」から支払わなければいけません。

社長が会社の口座から私用でお金を引き出したりするのもダメです。

個人事業の場合

個人事業の場合、個人事業主の「事業用の口座」と「生活用の口座」は分けた方が望ましいことは間違いありません。

ただ、例えば「事業用の口座」から生活費を払った場合でも、家計費勘定(事業主貸、事業主借)を用いて事業の費用から除外しておけば問題ありません。

家計費勘定(事業主貸、事業主借)を使える分、法人の経理よりも融通が利きます。

事業主貸、事業主借については Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

4、社長は確定申告が必要ない場合も多いが、個人事業主は必ず確定申告が必要

社長の場合

社長は給料を貰うとお話ししました。

収入が他に無ければ確定申告をする必要はありません。

基本的には他の従業員と同様に、年末調整で1年間の所得税が確定するからです。

給料以外の所得(収入 - 費用)が 20万円を超える場合には確定申告をしなければなりません。

また、社長が会社(同族会社)に土地を貸して地代を受けている場合などは、その所得が20万円を超えていなくても確定申告をしなければなりません。

個人事業主の場合

個人事業主の場合は、必ず確定申告をしなければいけません。

5、まとめ

社長と個人事業主が日々行う仕事の内容は変わりませんが、ただ税務・会計上の違いはけっこうあります。

事業体と個人が一体である個人事業よりも、法人と社長がパリッと別れる会社の事業の方が日々の経理は意識的に気を付けなければならないことも多いです。

個人から法人成りした場合などには、これまで使っていた家計費勘定(事業主貸、事業主借)が使えなくなる点など注意しなければなりません。

なお、Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。