12/14(木)に平成30年度税制改正大綱が発表されました。

分量が多くて読むのが大変なのですが、自分自身の備忘録として読みつつ記事にしていきたいと思います。

今日は所得税の内容について書きます。まだよく分からない点もあるので自分の解釈にのみ基づいたものである点ご理解下さい。

1、所得税の平成30年度税制改正の内容

基礎控除

基礎控除は所得税の計算上、誰でも一律でマイナスできる金額のことです。

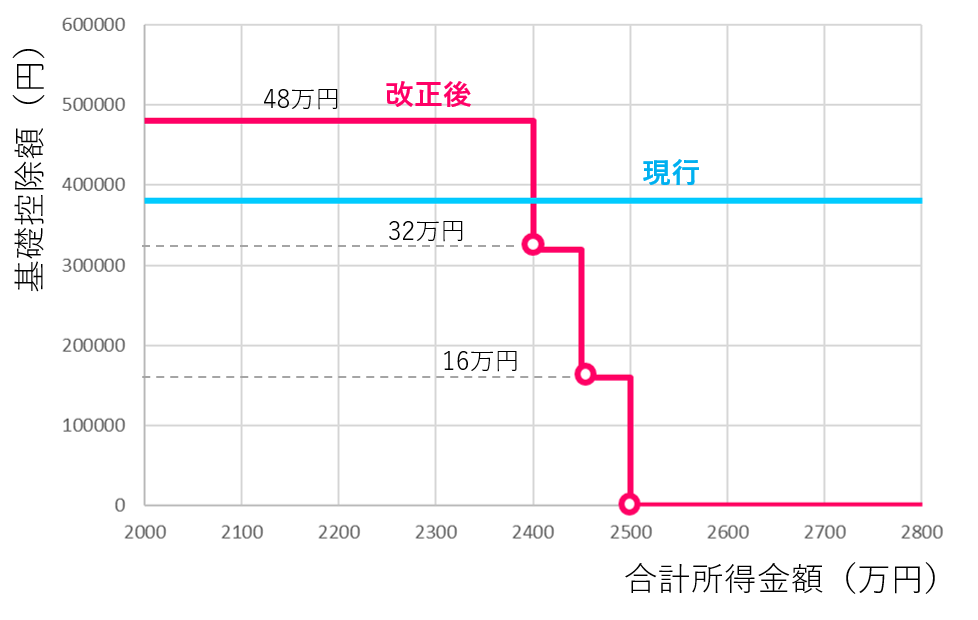

●合計所得金額が 2,400万円以下の場合

現行38万円 ⇒ 改正後48万円

●合計所得金額が 2,400万円超2,450万円以下の場合

現行38万円 ⇒ 改正後32万円

●合計所得金額が 2,450万円超2,500万円以下の場合

現行38万円 ⇒ 改正後16万円

●合計所得金額が 2,500万円超の場合

現行38万円 ⇒ 改正後0万円

グラフで表すとこのように↓なります。

合計所得金額が 2,400万円以下であれば(殆どの人が該当)、基礎控除額は現行よりも大きくなります。

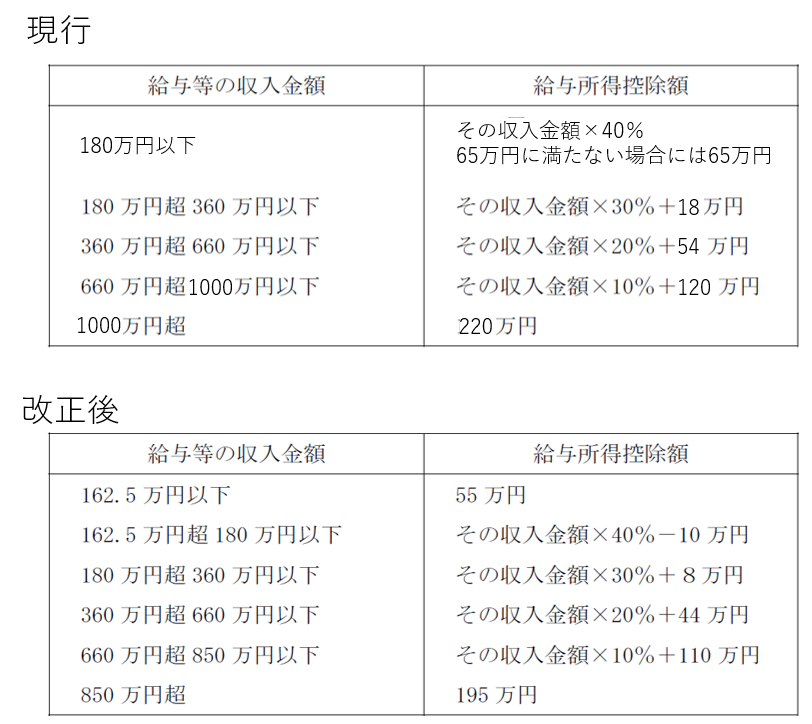

給与所得

給与所得控除が大きいほど、所得税は少なくなります。今回この給与所得控除が見直されます。

●給与所得控除額が一律 10万円引き下げ

●給与所得控除額の上限額が 現行220万円 ⇒ 改正後195万円

●給与収入 850万円超だと給与所得控除は上限額(195万円)となる

給与所得控除額は以下のようになります↓

*税制改正大綱より抜粋

公的年金等

●公的年金等控除額が一律 10万円引き下げ

●公的年金等控除額に上限を設ける ⇒ 公的年金等の収入金額 1,000万円超で上限額 195万5千円となる

現行は公的年金等の収入金額が多ければ多いほど公的年金等控除額も大きくなります↓が改正後は頭打ちするということですね。

●上記をベースに公的年金等以外の合計所得金額について、65歳未満・65歳以上ごとに、以下の3つの区分に分けて控除額を設定

1,000万円以下の場合

1,000万円を超え2,000万円以下の場合

2,000万円を超える場合

合計で公的年金等控除額が6パターンあることになります。けっこう複雑なのでまた読み解きたいと思います。

所得金額調整控除

●給与収入が 850万円を超える人が以下に該当する場合は、給与収入から850万円を控除した金額の10%を給与所得から控除

・本人が特別障害者である場合

・23歳未満の扶養親族がいる場合

・特別障害者である配偶者又は扶養親族がいる場合

給与所得が850万円を超えていても、生活が厳しくなる可能性がある人は減税するという考えのようですね。

●給与所得(10万円を超える場合には10万円)と公的年金等に係る雑所得(10万円を超える場合には10万円)の合計額が10万円を超える場合については、その合計額(最大20万円)から10万円を控除した残額を給与所得から控除

給与所得控除額、公的年金等控除額とも一律10万円ずつ下げるということでしたが、給与と公的年金の両方がある人は給与所得から10万円(←殆どの場合)を控除できるというものです。

つまり給与所得控除額、公的年金等控除額とも両方10万円減額すると合わせて20万円の減額となり、所得税の負担が大きくなるので給与所得控除の10万円の減額が無しになるということだと思います。

これにより、給与と公的年金の両方ある人は控除額の減額は10万円で済むということでしょう。

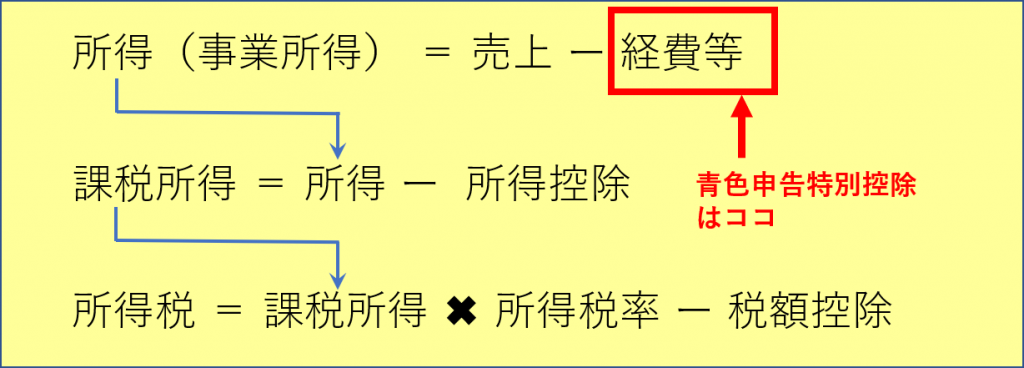

青色申告特別控除

個人事業主の所得税の計算は以下のように行われ、青色申告特別控除額が売上から控除されます。

●貸借対照表、損益計算書両方作成している個人事業主が受ける青色申告特別控除 現行65万円 ⇒ 改正後55万円

●e-Tax による電子申告をすれば青色申告特別控除額を現行と同じ65万円とする

電子申告をすれば現行と変わらないということです。これにより一気に電子申告化を促そうということでしょう。

その他

●同一生計配偶者、扶養親族となる合計所得金額の要件 現行38万円 ⇒ 改正後48万円

基礎控除が10万円引き上げられたことによって上がったものと思われます。

●源泉控除対象配偶者となる合計所得金額 現行85万円(給与収入の場合 150万円)以下⇒ 改正後95万円(給与収入の場合 150万円)以下

給与収入に置き換えた場合の金額を改正前後で同じ150万円とするために、給与所得控除額が10万円引き下げられたことを考慮して決めた金額だと思われます。

●配偶者特別控除の対象となる合計所得金額 現行 38万円超123万円以下 ⇒ 改正後 48万円超133万円以下

給与所得控除額が10万円引き下げられたことによって変わったものと思われます。

2、所得税額に及ぼす影響

個人事業主

基礎控除額は殆どの人が10万円増加し、青色申告特別控除額が10万円減少するので±0となります。

ただし、電子申告した場合は青色申告特別控除額は現行と同じなので基礎控除額の増加額10万円に税率を掛けた金額分だけ所得税額が低くなります。

つまり、電子申告した人は現行と比べて減税となります。

サラリーマン

基礎控除額は殆どの人が10万円増加し、給与所得控除額が10万円減少するので±0となります。

ただし、給与収入が850万円を超える人は給与所得控除額が195万円で頭打ちになるので所得税が高くなります。

つまり、サラリーマンのうち給与収入が850万円を超える人は現行と比べて増税となります。

3、まとめ

平成30年度税制改正大綱を読みながら、改正点について書いてみました。

公的年金等に関する部分など、なかなかざっと読んだだけでは解読が難しいところです。

まだまだ分からないところもあるので、今後さらに詳しく読んで追記すべき点訂正すべき点などがあれば随時対応したいと思います。