2018年1月1日から配偶者控除・配偶者特別控除の要件と金額が変わります。

以前記事にしました↓

それに伴い、給与所得者の月々の源泉徴収税額を計算する際に「どのような場合に配偶者を扶養親族等として数えれるか?」がこれまでと変わります。

今日は、2018年1月1日からの源泉徴収税額計算における配偶者の扶養についてお話しします。

1、源泉徴収と扶養親族等

源泉徴収

会社は毎月従業員に給与を支給する際に所得税を天引き(源泉徴収)し、源泉所得税として従業員に代わって国に納めます。

そして、12月に従業員の「実際の1年間の所得税額」を計算して「毎月の源泉徴収所得税額の合計額」との過不足を調整します。

従業員が1年間で国に納める所得税額は、あくまで年末に最後の給与が支給された時でないと分かりません。

毎月の源泉徴収所得税額の合計額 > 実際の1年間の所得税額 となる場合

「多く源泉徴収した金額を還付」します。

毎月の源泉徴収所得税額の合計額 < 実際の1年間の所得税額 となる場合

「不足している金額を追加徴収」します。

精算のようなものですね。

扶養親族等

さて、従業員の月々の源泉徴収税額は源泉徴収税額表に基づいて決定されます。

源泉徴収税額表では、

・給料総支給額−社会保険料

・扶養親族等の数

の2つにより、源泉徴収税額(月額)が決められています。

※ここでいう社会保険料とは、従業員負担分のことで給料総支給額から天引きされる金額です。

扶養親族等とは、収入が少なく給与所得者(ここで言う従業員)に扶養されている人のことをいい、配偶者や16歳以上の子供などが該当する場合が多いです。

「給料総支給額−社会保険料」の額が大きいほど、源泉徴収税額は大きくなり、

扶養親族の数が多いほど、源泉徴収税額は小さくなります。

さて、扶養親族等の数が多いほど月々の源泉徴収税額は少ないわけですが、配偶者を扶養親族等として数えれるか否かの要件が2018年以降に変わるのです。

2、どのような場合に配偶者を扶養親族等として数えるか

源泉徴収の対象となる人を給与所得者と呼び、配偶者はこの給与所得者の配偶者のこととします。

多くの場合は

・給与所得者は夫

・配偶者は妻

となるかと思います。

さて配偶者を給与所得者の扶養親族等として数えれる要件がこれまでと比べて複雑になり、経理の業務にも大きく影響すると考えられます。

なお、以下の説明にあたり「給与所得者の所得金額」、「配偶者の所得金額」と書いた部分は各々の1年間の所得金額の見積額とします。

実際の1年間の所得金額は年末まで分かりません。

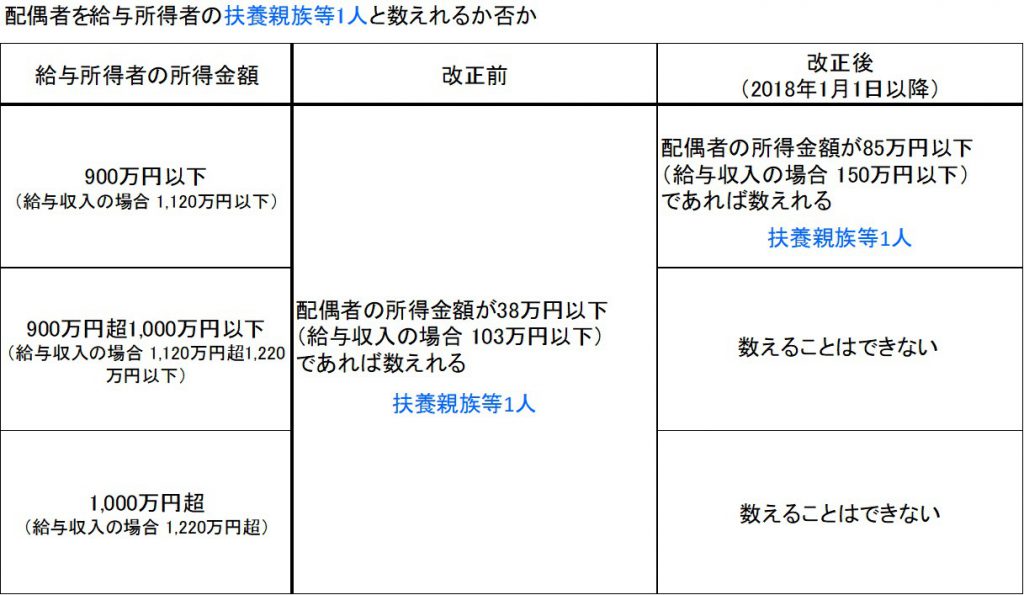

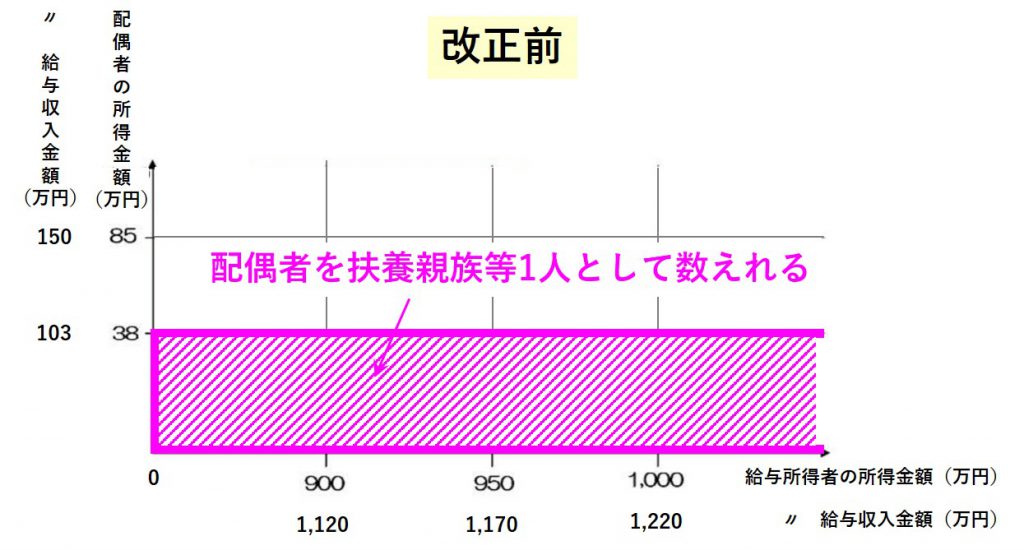

改正前

まず改正前ですが、配偶者の所得金額が38万円以下(給与収入の場合 103万円以下)であれば、給与所得者の所得はいくらでも扶養親族等1人として数えれました。

この場合の配偶者のことを控除対象配偶者(70歳以上の場合、老人控除対象配偶者)と呼びます。

*図は国税庁のHPより抜粋してアレンジ

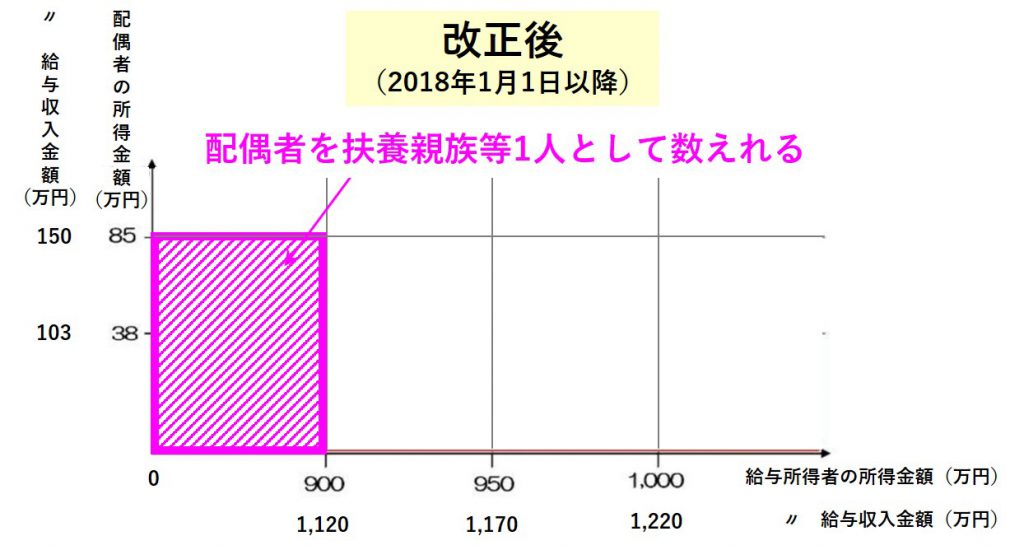

改正後

それに対して改正後は、給与所得者の所得金額に応じて配偶者を扶養親族等として数えれるかどうかが変わってきます。

●給与所得者の所得金額が 1,000万円超(給与収入の場合 1,220万円超)の場合

配偶者を扶養親族等1人として数えることはできません(障碍者でかつ所得が38万円以下である場合を除く)。

●給与所得者の所得金額が 900万円超1,000万円以下(給与収入の場合 1,120万円超 1,220万円以下)の場合

配偶者を扶養親族等1人として数えることはできません(障碍者でかつ所得が38万円以下である場合を除く)。

●給与所得者の所得金額が 900万円以下(給与収入の場合 1,120万円以下)の場合

配偶者の所得金額が85万円以下(給与収入の場合 150万円以下)であれば、配偶者を扶養親族等1人として数えることができます。

なお、

・所得金額が38万円以下(給与収入の場合 103万円以下)の配偶者のことを「同一生計配偶者」

・給与所得者の所得金額が1,000万円以下(給与収入の場合 1,220万円以下)の場合において所得金額が38万円以下(給与収入の場合 103万円以下)の配偶者のことを「控除対象配偶者」

・給与所得者の所得金額が900万円以下(給与収入の場合 1,120万円以下)の場合において所得金額が85万円以下(給与収入の場合 150万円以下)の配偶者のことを「源泉控除対象配偶者」

と呼びます。

色々言葉が出てきてややこしいですね。。。自分も混乱しそうです。

「給与所得者の所得金額」と「配偶者の所得金額」から配偶者(上記で示した3タイプ)のことを図で表すと次のようになります。

*図は国税庁のHPより抜粋してアレンジ

改正前と改正後の比較

配偶者を扶養親族等1人として数えるか否かの要件の違いについてまとめると次の表のようになります。

配偶者を扶養親族等1人として数えることができる「給与所得者の所得金額」と「配偶者の所得金額」の範囲は次のようになります。

所得金額の見積額

改正前でも配偶者を扶養親族等1人として数えれるかどうかは、配偶者の所得金額の見積額から判断しています。

改正後も同じように見積額に基づき判断することに変わりはありませんが、先に書いたように「給与所得者の所得金額」の見積額も考慮に入れる必要があります。

従業員の月々の給与からの源泉徴収税額を源泉徴収税額表に基づいて決定する上で

・給与所得者の1年間の所得金額がどれくらいになりそうか

・配偶者の1年間の所得金額がどれくらいになりそうか

を考慮に入れる必要があるってことなんですね。

所得金額の見積りをどのように行うかは特に決められていないと思います。私が知る限りは。

配偶者についてはこれまで通りに前年の実績や、その期の給与収入の月額から見積ればよいでしょう。

給与所得者についても配偶者と同様の見積り方で良いと思います。

3、まとめ

2018年1月1日からの源泉徴収税額計算における配偶者の扶養について整理しました。

これまでと比べて複雑になり、会計事務所や経理の仕事が大変になることは間違いないでしょう。

私自身もそうなのですが、来年に実際に実務が始まる前に一度整理しておくことをおすすめします。