2018年1月1日より、所得税を計算する際の配偶者控除と配偶者特別控除の額が変わるという話を聞いたことがある人は多いと思います。

所得税の計算は次のように行います(サラリーマンである前提)。

")

配偶者控除・配偶者特別控除は「所得控除」に該当します。

夫婦のうち、配偶者控除・配偶者特別控除を受けるのは一般的には夫の方です。

・妻が夫の扶養に入れば夫は配偶者控除を受けれる

・妻が夫の扶養に入らないけど所得がある金額以下なら配偶者特別控除を受けれる

このようになり、夫の所得税額を下げる方に作用します。

さて、今日は2018年1月1日から配偶者控除・配偶者特別控除がどのように変わるか、自分なりに整理してみます。

また、「103万円の壁が150万円の壁に変わる」ということを聞いたことがある人もいると思います。そのあたりについても触れたいと思います。

今日の記事は、半分は自分に向けて書くつもりです。

1、2018年1月1日からの配偶者控除・配偶者特別控除の変化点

夫婦間で夫の方が所得が多く、夫が配偶者控除又は配偶者特別控除を受ける前提でお話ししますね。

夫の所得金額

まず改正前(2017年時点の現状)について説明します。

夫は自分の所得金額がいくら大きくても配偶者控除を受けることができます。

配偶者特別控除については、所得金額が1,000 万円を超えると受けることができません。

これに対して改正後(2018年1月1日以降)は配偶者控除にも所得の上限ができ、夫は所得金額が1,000 万円を超えると配偶者控除を受けることができなくなります。

配偶者特別控除については改正前と変わらず、夫の所得金額が1,000 万円(給与収入の場合 1,220万円)を超えると受けることができません。

")

改正後は夫の所得が1,000万円(給与収入の場合 1,220万円)を超えているか否かで、扱いが明確に別れますね。

配偶者控除・配偶者特別控除を受ける要件と控除額

配偶者控除・配偶者特別控除を受けることができる要件と控除額について説明します。

改正前の場合

まず改正前について説明します。

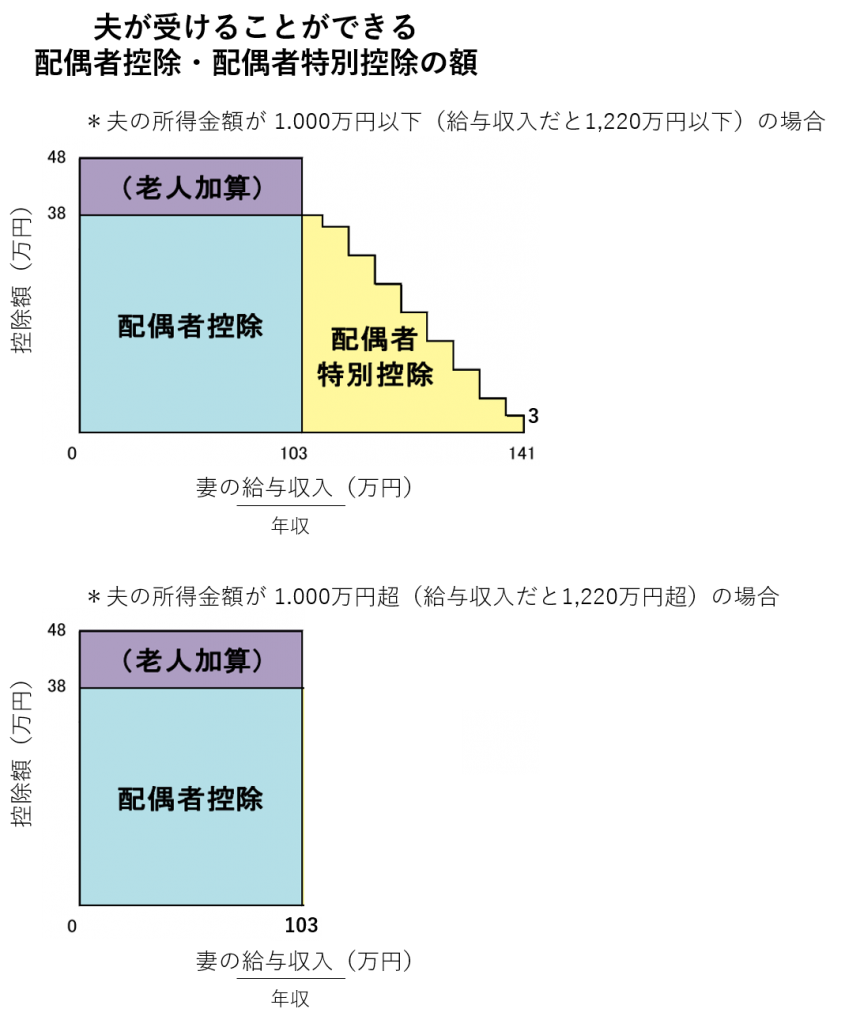

妻の所得が38万円以下(給与収入の場合 103万円以下)の場合に妻は夫の扶養に入ることができます。

そして、夫が受けれる配偶者控除額は38万円(妻の年齢が70歳以上だと 48万円)です。

また、妻の所得が38万円超76万円未満(給与収入の場合 103万円超141万円未満)の場合には、夫は配偶者特別控除を受けることができます。

配偶者特別控除額は 38万円〜3万円まで段階的に下がっていきます。

夫の所得金額も考慮に入れて図に表すとこのように↓なります。

*図は国税庁の HP より抜粋

改正後の場合

次に改正後について説明します。

妻の所得が38万円以下(給与収入の場合 103万円以下)の場合に妻は夫の扶養に入ることができ、この点は改正前と変わりません。

ただ、夫が受けれる配偶者控除額は夫の所得金額に応じて変わります。

具体的には次のように段階的に下がって行きます。

●夫の所得金額が 900万円以下(給与収入だと 1,120万円以下)の場合

38万円(妻の年齢が70歳以上だと 48万円)

●夫の所得金額が 900万円超950万円以下(給与収入だと 1,120万円超1,170万円以下)の場合

26万円(妻の年齢が70歳以上だと 32万円)

●夫の所得金額が 950万円超1,000万円以下(給与収入だと 1,170万円超1,220万円以下)の場合

13万円(妻の年齢が70歳以上だと 16万円)

●夫の所得金額が 950万円超1,000万円超(給与収入だと 1,220万円超)の場合

0万円(控除対象外)

また、配偶者特別控除も夫の所得金額に応じて変わります(所得金額が大きいほど小さくなる)。

具体的には次のようになります。

●夫の所得金額が 900万円以下(給与収入だと 1,120万円以下)の場合

配偶者の所得金額が 38万円超123万円以下(給与収入だと 103万円超201万円以下)の範囲で、配偶者特別控除額が 38万円〜3万円まで段階的に下がっていく

")

*図は国税庁の HP より抜粋

●夫の所得金額が 900万円超950万円以下(給与収入だと 1,120万円超1,170万円以下)の場合

配偶者の所得金額が 38万円超123万円以下(給与収入だと 103万円超201万円以下)の範囲で、配偶者特別控除額が 26万円〜2万円まで段階的に下がっていく

")

*図は国税庁の HP より抜粋

●夫の所得金額が 950万円超1,000万円以下(給与収入だと 1,170万円超1,220万円以下)の場合

配偶者の所得金額が 38万円超123万円以下(給与収入だと 103万円超201万円以下)の範囲で、配偶者特別控除額が 13万円〜1万円まで段階的に下がっていく

")

*図は国税庁の HP より抜粋

●夫の所得金額が 1,000万円超(給与収入だと 1,220万円超)の場合

0万円(控除対象外)

改正後の配偶者控除・配偶者特別控除の額の表

改正後の配偶者控除・配偶者特別控除の額を表にすると次のようになります。

夫の所得金額が 1,000万円以下(給与収入の場合 1,220万円以下)の前提です。

")

*表は国税庁の HP より抜粋

2、150万円の壁とは

改正前(現状)だと、「103万円の壁」という言葉を聞いたことがあると思います。

妻がパートタイマーの場合などに、夫の扶養に入れことが給与収入額の上限です。

この金額を超えてしまうと扶養に入れなくなる(夫が配偶者控除を受けれない)ので壁と呼ばれるんですね。

これに対し改正後は「150万円の壁」になると言われます。

さて、これはどういうことか? ということについて説明しますね。

配偶者控除・配偶者特別控除の額は先ほどと同じグラフで見ると次のようになっています。

")

*図は国税庁の HP より抜粋

改正後も改正前と同じく、妻の給与収入が 103万円を超えると夫の扶養に入れなくなります(夫が配偶者控除を受けれない)。

ただ、妻の給与収入が 103万円を超えても201万円以下であれば配偶者特別控除を受けることができます。

そして、妻の給与収入が 150万円以下であれば配偶者特別控除額は38万円となり夫の扶養に入れた場合の配偶者控除額と変わりません。

妻が夫の扶養に入れる給与収入の上限が 150万円になったわけではありません。

")

*図は国税庁の HP より抜粋

つまり、夫が38万円の所得控除を受けることができる妻の給与収入の上限が103万円から150万円に上がるということですね。

これが 150万円の壁と言われる所以です。

3、まとめ

さて、2018年1月1日か施行される配偶者控除・配偶者特別控除の改正内容について自分なりに整理してみました。

妻の給与収入が 150万円以下であれば夫の扶養に入ったのと同じ効果を受けれるので、夫婦で働いた際にはこれまでよりも妻の収入が大きくても扶養に入れるので、その点だけを見れば確かに妻が働きやすくなったと言えるのかもしれません。

しかし、所得税の扶養だけではなく社会保険料の扶養に入れる要件である、給与収入 130万円(場合によっては106万円)の壁も存在し、改正前と同じく夫婦の収入の手取額に与える影響は大きいです。

改正前後で所得税、住民税、社会保険料の影響を考慮すると、実際の夫婦の手取額がどのように変化するか、別途具体例をあげて試算してみたいと思います。