静岡県三島市の税理士、松井元(@hajime_matsui)です。

こんにちは!

新型コロナウイルスにより、経済・私生活とも大きな影響が出ていますね。

様々な支援(案)が出されているので、活用できるものは積極的に活用するようにしましょう!

「資金繰り支援(融資)」は、緩い条件で借入ができるというもので、

「持続化給付金」は、事業についてお金が貰える制度

「生活支援臨時給付金(コロナ給付金)」は生活についてお金が貰える制度

です。

この記事では、新型コロナ関係の支援のうち、資金繰り支援(コロナ融資)について整理したいと思います。

個人事業主や小さな会社の経営者にとって参考になればと思います!

*4/17 時点で分かっている情報に基づいたものになります。

▼▼ Youtube で動画もアップしておりますので、よろしければどうぞ! ▼▼

なお、持続化給付金、コロナ給付金についてはこちらの記事↓ に書いておりますのであわせて参考にしてください。

資金繰り支援(コロナ融資)について【新型コロナ関係の支援策】

政策金融公庫、商工中金で無担保・低利率の融資を行っております。

こちらの表に、4/14時点での融資の内容がまとめられております。

●商工中金・・・危機対応融資

要件

借入の要件はすべての融資で同じで、次の(1)(2)のどちらかに当てはまればよいです。

(1)最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

(2)業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

①過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

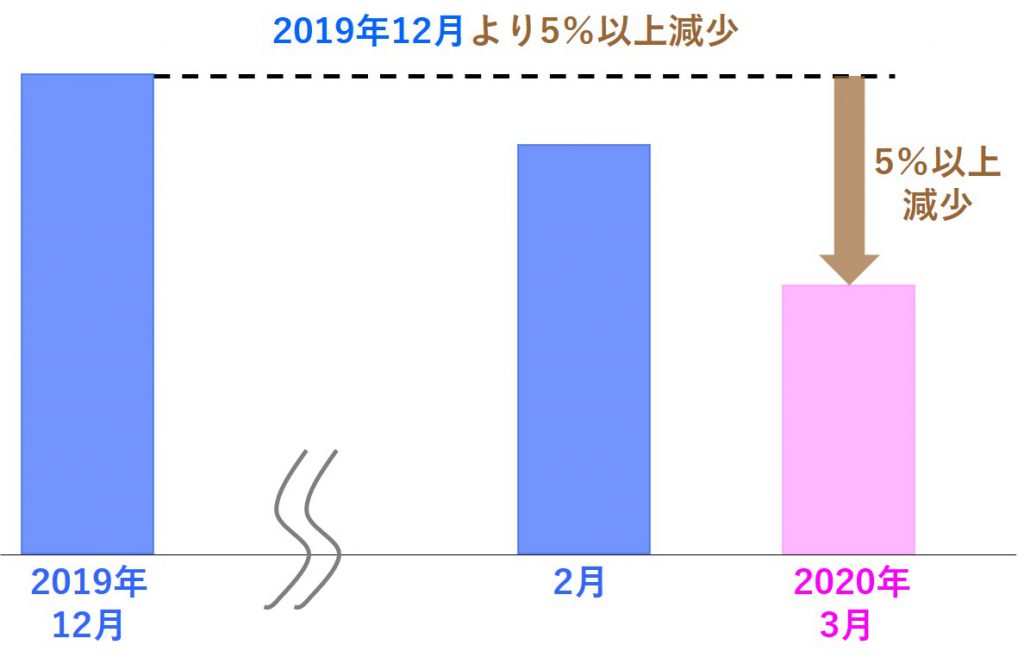

②令和元年12月の売上高

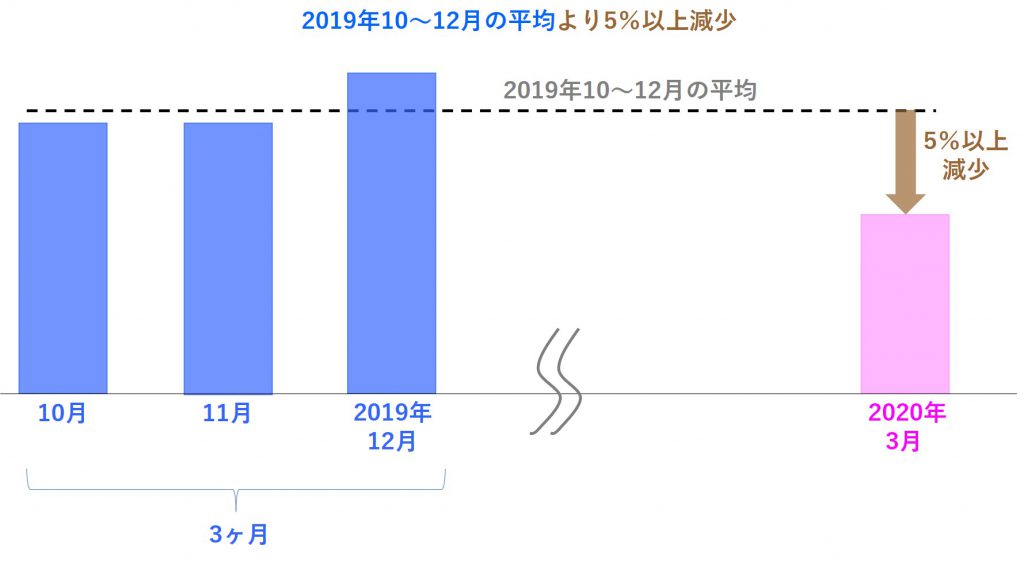

③令和元年10月から12月の平均売上高

創業してからある程度長いこと事業を行っている方は、直近1ヶ月の売上高が、前年または前々年の同月よりも5%以上減少していれば受けることができます。

直近1ヶ月とは、2020年4月中旬の現在であれば「2020年3月」のことになります。

直近1ヶ月である2020年3月の売上高を、前年、前々年と比較して

どちらかで5%以上低下していれば要件を満たすことになります。

すみません、融資を検討している方は、直接確認を取るようにして頂きたいです。

売上の金額は税込、税抜どっちの金額を使えばよいか? ということについては、決算書の金額に合わせればよいということです。

消費税の納税義務者であれば、税込、税抜どちらか経理方式を選択できるので、自身が選択している方ということになります。

また、納税義務者でなければ税込になります。

例えば、2019年3月の時点で納税義務者で税抜経理を採用している場合は、月の売上高が 1,080,000円(税込)の場合、このときの消費税率は8%なので税抜に直して売上高 1,000,000円とします。

納税義務者でなければ、 売上高 1,080,000円をそのまま使って計算するということです。

さて、業歴3ヶ月以上1年1ヶ月未満の場合など、前年(前々年)同期と単純に比較できない場合などは、

最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少していればよいです。

①過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

②令和元年12月の売上高

③令和元年10月から12月の平均売上高

「①過去3ヵ月(最近1ヵ月を含みます。)の平均売上高」との比較については以下のようになります↓

")

「②令和元年12月の売上高」との比較については以下のようになります↓

「 ③令和元年10月から12月の平均売上高」との比較については以下のようになります↓

借入期間

借入期間は、設備資金・運転資金それぞれとして借りる場合で次のようになっています。

今の状況ですと、運転資金として借りる人の方が多いと思います。

新型コロナウイルス感染症特別貸付(政策金融公庫)

・設備資金 20年以内(据置期間 5年以内)

・運転資金 15年以内(据置期間 5年以内)

*据置期間とは、元金の返済をせずに利息の返済のみでよい期間のことです。

新型コロナウイルス対策マル経融資(政策金融公庫)

・設備 10年以内(据置期間 4年以内)

・運転 7年以内(据置期間 3年以内)

危機対応融資(商工中金)

・設備資金 20年以内(据置期間 5年以内)

・運転資金 15年以内(据置期間 5年以内)

融資限度額

融資の限度額は、以下のようになっています。

新型コロナウイルス感染症特別貸付(政策金融公庫)

・国民生活事業 6,000万円

・中小企業事業 3億円

*従業員が数人の個人事業や会社は、国民生活事業に当てはまります。

新型コロナウイルス対策マル経融資(政策金融公庫)

1,000万円

*マル経融資を受けれるのは、小規模事業者のみです。

危機対応融資(商工中金)

3億円

利率

利率は、最初の3年間は通常の利率よりも引き下げられます。

ただ、まずは通常の利率で計算した利息を支払っておいて、後で利子補給という形で引き下げ分を受け取ることになります。

通常の利率が 1.36%の場合、支払う利息は次の図のようなイメージになります。

")

")

それぞれの利率は以下のようになります。

新型コロナウイルス感染症特別貸付(政策金融公庫)

最初の3年間は、0.9%下がります(後から0.9%分が補給されます)。

・国民事業 1.36% → 0.46%

・中小事業 1.11% → 0.21%

4年目以降は、通常の金利に戻ります。

新型コロナウイルス対策マル経融資(政策金融公庫)

最初の3年間は、0.9%下がります。

1.21% → 0.31%

4年目以降は、通常の金利に戻ります。

危機対応融資(商工中金)

最初の3年間は、0.9%下がります。

1.11% → 0.21%

4年目以降は、通常の金利に戻ります。

特別利子補給制度

要件を満たせば、最初の3年間はさらに利子が補給され、利率0%になります。

要件は、以下のようになります。

①個人事業主(事業性のあるフリーランス含み、小規模に限る): 誰でも可

②小規模事業者(法人事業者) : 売上高 ▲15%減少

③中小企業者(上記➀➁を除く事業者): 売上高 ▲20%減少

・製造業、建設業、運輸業、その他業種は従業員20名以下

・卸売業、小売業、サービス業は従業員5名以下

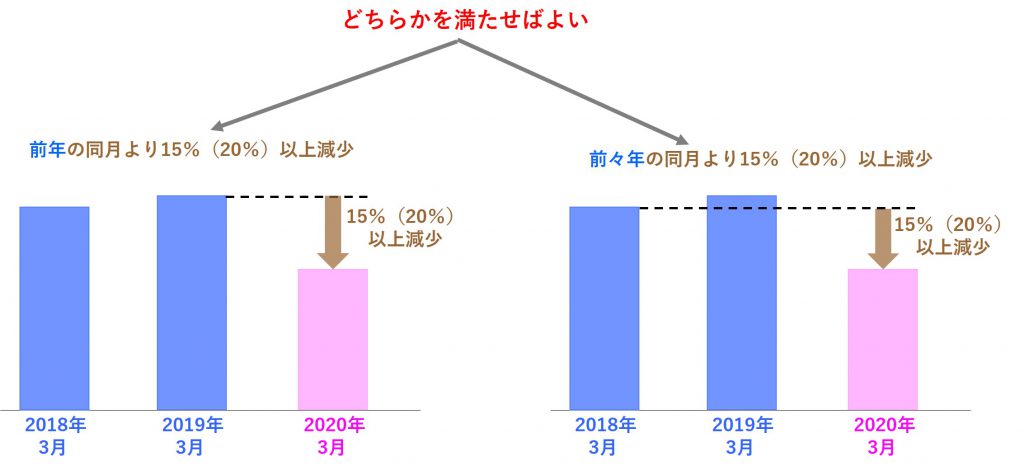

②③については、詳しくは次の(1)(2)のどちらかに当てはまればよいことになります。

(1)最近1ヵ月の売上高が前年または前々年の同期と比較して15%以上(20%以上)減少している方

(2)業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が次のいずれかと比較して15%以上(20%以上)減少している方

①過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

②令和元年12月の売上高

③令和元年10月から12月の平均売上高

上で示した

売上高が5%減少して融資を受けれるかどうかの判定と同様に考えます。

(1)に当てはまる場合は、以下のようになります。

(2)に当てはまる場合も、先と同様です。

手続きに必要な書類

手続きに必要な書類についてお話しします。

ただ、日本政策金融公庫の方が、商工中金と比べて書類の準備は簡単です。

特に会計上の資料について、日本政策金融公庫は売上高の金額のみを記載して要件を満たすことを示せばよいのですが

商工中金は、資金繰りの計画なども提出しなければならないため、準備にそれなりの時間がかかります。

(どちらも、直近の確定申告書の提出は必要です。)

早く資金調達することをお考えの方は、まず政策金融公庫にお問合せすることをおすすめします。

新型コロナウイルス感染症特別貸付(政策金融公庫)

国民生活事業と中小企業事業で必要な書類が異なります。

以下のリンク先より、ご確認下さい。

危機対応融資(商工中金)

以下のリンク先より、ご確認下さい。

まとめ

新型コロナ関係の支援のうち、資金繰り支援(コロナ融資)について整理しました。

緊急事態ですので、お金が無くて困っている個人事業主・会社の経営者の方は融資を受けることを考えましょう!

▼▼ Youtube で動画もアップしておりますので、よろしければどうぞ! ▼▼

編集後記

地方にも緊急事態宣言が出ましたね。

実際、静岡でもコロナの感染者は増え続けており、誰がいつ感染してもおかしくない状況になってきました。

細心の注意を払いながら、仕事と生活を送って行きたいです。