以前に車両を購入した際の仕訳について、以下の記事に書きました。

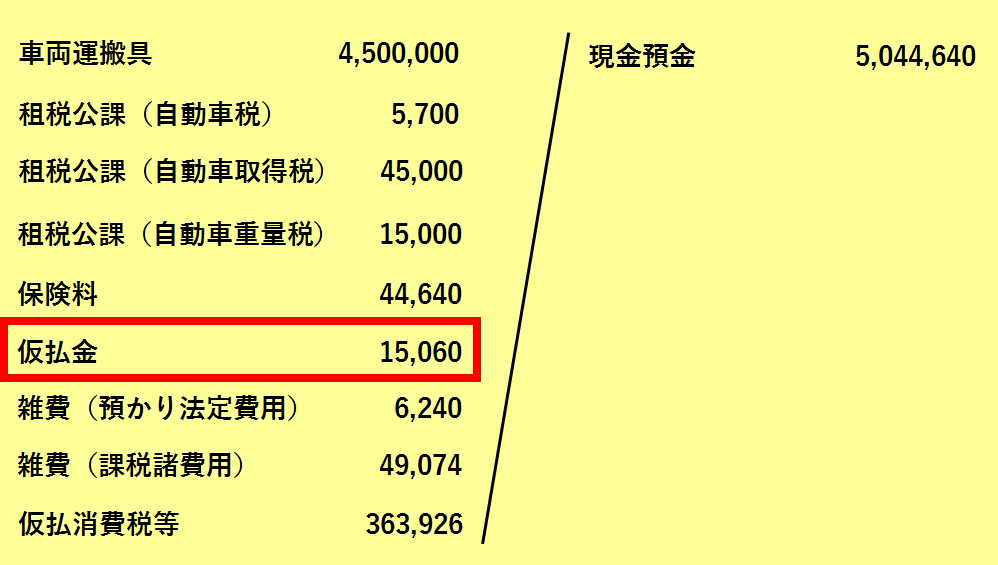

この記事の中で、以下のような請求書の例をあげて車両購入時の仕訳(消費税は税抜処理)を示してました。

●車両価格 4,860,000円(税込)

●税金・保険

自動車税 5,700円

自動車取得税 45,000円

自動車重量税 15,000円

自賠責保険料 44,640円

●預かり法定費用 6,240円

●リサイクル料(預託金) 15,060円

●課税(消費税)諸費用 53,000円(税込)

このように仕訳は、やや複雑になります。

さて、今日はこの仕訳の中のリサイクル料にのみフォーカスして車両を売却した時、廃棄した時の仕訳について説明します。

1、リサイクル料(預託金)

まず、上記の車両購入時の仕訳でリサイクル料のみを取り出せば、次のようになります。

リサイクル料には、以下のものが含まれています。

●シュレッダーダスト料金

・・・自動車を廃棄する時に出てくる廃棄物(シュレッダーダスト)をリサイクル・適正処理するために必要な料金

●エアバック類料金

・・・自動車を廃棄する時にエアバックをリサイクル・適正処理するために必要な料金

●フロン類料金

・・・自動車を廃棄する時にエアコンのフロンをリサイクル・適正処理するために必要な料金

●リサイクル情報管理料金

・・・廃車の引取・引渡の情報管理に必要な費用

※国土交通省の HP より

ざっくり言えば、車両を廃棄する時のリサイクルに必要な費用のことです。

それを車両購入時に負担するということなのです。

なぜ資産科目である「仮払金」に計上するかというと、

購入時にはまだ「リサイクル」というサービス(役務の提供)を受けていないからです。

お金だけを前払いした状態ということになるんですね。

なお、リサイクル料の勘定科目は仮払金でなくても、他の資産科目(前払費用など)にしておいても良いでしょう。

私の場合は、慣習的に仮払金にして処理しています。

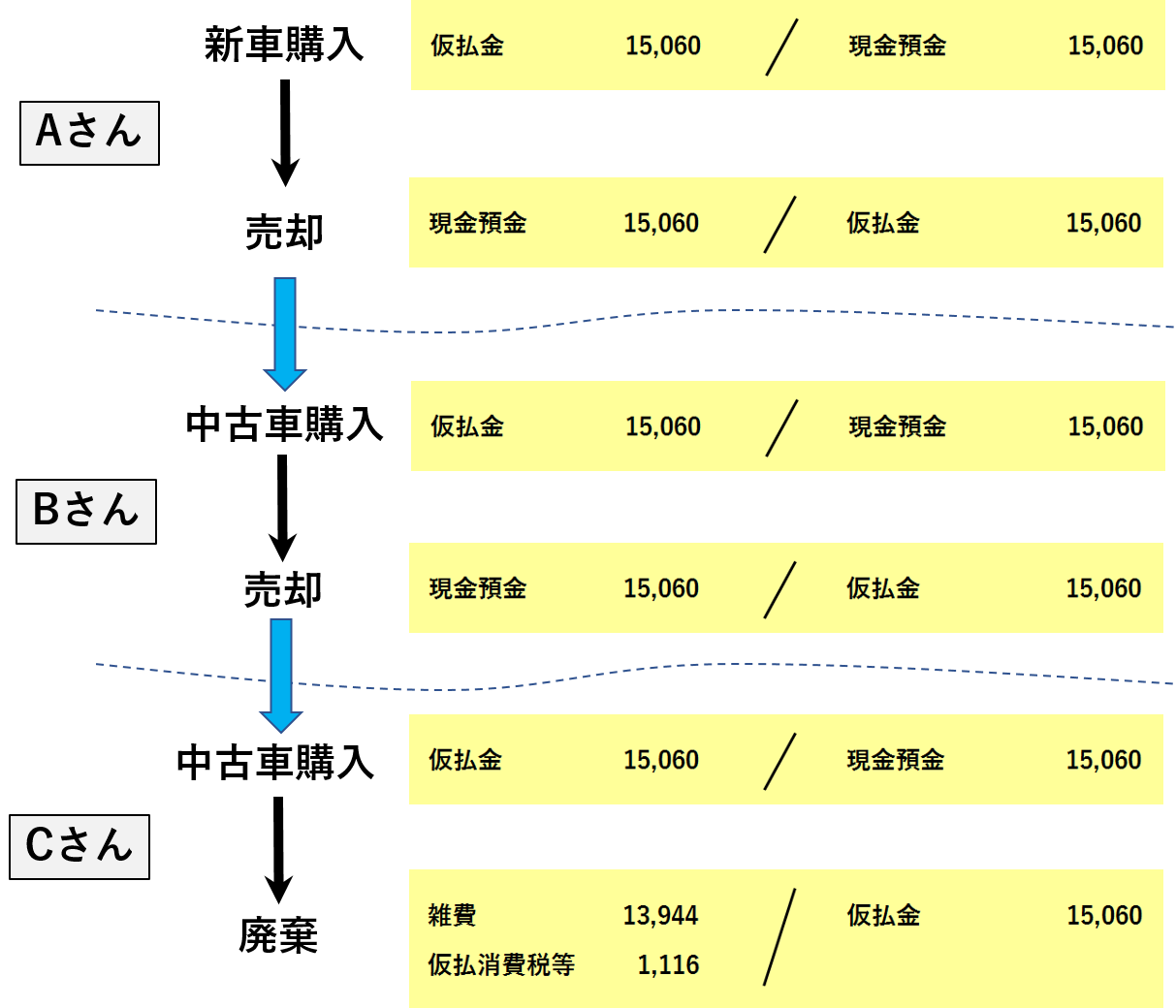

2、車両を廃棄した時のリサイクル料についての仕訳

さて、車両を廃棄した場合について説明します。

廃棄に際しリサイクルをすることになるので、この時点でサービス(役務の提供)を受けたことになり費用化します。

対価性もあるので、消費税の課税取引となります。

廃棄した際には、この仕訳を忘れないようにしましょう。

忘れてしまうと、いつまでも仮払金が貸借対照表に残ってしまい、後になってから「これ何だったっけ??」ってなことになってしまいますので。。。

![]()

3、車両を売却した時のリサイクル料についての仕訳

さて、次に売却した時の仕訳について説明します。

リサイクル料を実質的に負担するのは、車両を廃棄する時の所有者です。

したがって売却する場合には、自分が支払ったリサイクル料は自分に戻ってきます(まだ廃棄しないので)。

金銭債権の譲渡となり、消費税は非課税売上となります。

そして、次に中古車としてその車両を購入した人がまた同様にリサイクル料を負担します。

以後、その車両を廃棄するまで同じことを繰り返します。

4、まとめ

車両売却時、廃棄時のリサイクル料(預託金)についての仕訳について説明しました。

会計事務所で働き始めた頃、よく分からずに苦戦した経験があるので、同様の疑問を抱えている方に向けて書いてみました。