租税法律主義という言葉があります。

課税するためには法律への規定が必要という意味です。

誰であっても、法律に規定のない課税はされません。

税金に関する法律のことを、税法と言います。

さて、税金について法律(税法)の他に通達という言葉を聞いたことがある人も多いでしょう。

「法律(税法)」と「通達」はどちらも課税に関係することですが、その位置付けは異なります。

1、法律(税法)と通達の違い

法律(税法)とは

法律というのは、国会で定められたルールのことです。

税法は、国会で定められた税金に関するルールということになりますね。

※なお、法律の他にも法律の委任を受けた政令、省令というものもあります(法律、政令、省令を合わせて法令という)がここでは触れないことにします。

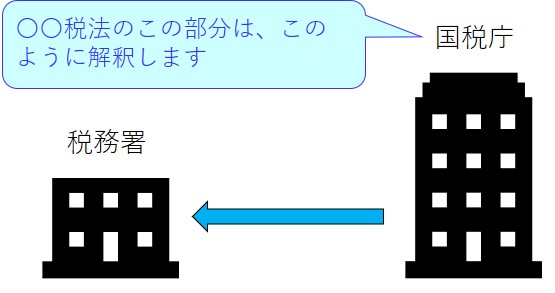

通達とは

通達というのは、法律の解釈などを上級行政機関が下級行政機関に対して示したものです。

税金で言えば、国税庁が税務署に対して税法の解釈を示していることになります。

法律と通達はごっちゃになってしまいがちですが、別物と理解ください。

法律(税法)と通達の具体例

例えば税法の1つである所得税法第28条は「給与所得」について規定しています。

1項のみ抜粋します。

第28条

1 給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与(以下この条において「給与等」という。)に係る所得をいう。

そして、所得税法基本通達28 には28条のことについて書かれています。

一部、例えば 28-5 を抜粋すると以下のように規程されています。

(雇用契約等に基づいて支給される結婚祝金品等)

28-5 使用者から役員又は使用人に対し雇用契約等に基づいて支給される結婚、出産等の祝金品は、給与等とする。ただし、その金額が支給を受ける者の地位等に照らし、社会通念上相当と認められるものについては、課税しなくて差し支えない。

所得税法(法律)では、給与所得の定義について

「俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与」

と大まかにしか規定していません。

これでは税務署などの課税機関が仕事をするときに困るので、国税庁が通達に具体的な内容を示しているのです。

税務署はこの通達の内容に基づいて日々の実務を行います。

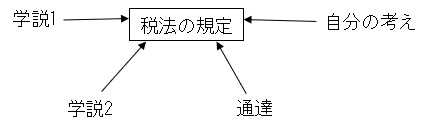

2、学問上の通達の位置付け

租税法という学問はあくまで税法の規定を研究するものです。

通達を研究対象にするものではありません。

通達も学説や自分の考えと同じ位置付けで、税法の解釈の1つに過ぎません。

通達が出されている部分が常に学問上の論点になるとは限りませんが。

3、実務上の通達の位置付け

税理士の実務上、通達は重要です。

税務職員は通達に従って仕事するので、税務調査でも通達が判断の基準となっているからです。

税務署などの課税機関が税法についてどのように解釈しているかは知っておかなればなりません。

税務調査の場で税務職員の指摘に対して「通達は税法の解釈の1つに過ぎないから・・・」と切り返してもおそらく聞き入れられないでしょう。

4、まとめ

混同しがちな法律と通達ですが、位置付けは異なります。

学問上の論点となっている税法の規定において、通達を否定して自分の考えの妥当性を説明することは可能です。

ただ実務上、通達を否定して自分の解釈に基づいて仕事をすることは厳しい(まず無理)です。