会社勤めしている人で、通勤手当を貰っている人は多いと思います。

通勤にお金がかかる従業員に対して、会社が給料と一緒に支給する手当が通勤手当です。

給与明細には、通勤手当という項目がありますよね!

通勤手段としては

・電車、バス 通勤

・マイカー、自転車 通勤

があります。

今日は通勤手当の非課税枠についてお話しします。

なお、非課税というのは給料を貰う個人の所得税についてのことです。

Youtube でもお話ししておりますのでよろしければどうぞ。チャンネル登録もして頂けるとうれしいです ^^

1、通勤手当の非課税枠

さて、通勤手当の非課税枠とは、会社(あるいは個人事業主)が従業員に支給する通勤手当のうち、給料として個人に課税されない限度のことです。

通勤手段によって、別々に定められています。

電車、バス通勤の場合

従業員1人につき、1ヶ月間で 15万円までが非課税となります。

それを超えた分は従業員の給料として所得税が課税されます。

例えば、16万円支給した場合であれば

・15万円は非課税

・1万円(=16万円 − 15万円)は課税

なお、対象となる電車通勤には新幹線は含まれますが、グリーン車は含まれません。

東海道新幹線の1ヶ月間の定期代で言えば、「東京駅 − 静岡駅 間」までが非課税限度額の 15万円以下です。

")

*JR 東海の HP より

静岡県は私の地元なので分かるのですが、東京駅 - 静岡駅 間がぎりぎり新幹線で通えるぐらいの距離ですね。

現実的な通勤距離を考慮して、限度額が定められているのだと思います。

マイカー、自転車通勤の場合

通勤距離ごとに非課税限度額が定められています。

")

*国税庁の HP より

通勤距離が長いほど限度額は大きくなります。

実務上、中小企業の従業員の通勤距離で 2km以上10km 未満が多いと感じております。

例えば、この距離範囲の従業員に対して、月に 10,000円の通勤手当を支給した場合は

・4,200 円は非課税

・5,800万円(=10,000円 − 4,200円)は課税

通勤距離の測定には、Google マップを使うと便利です。

なお、徒歩通勤の場合は通勤距離が何km であろうと、通勤手当の全額が給料として課税されます。

(そもそも、徒歩通勤の人に通勤手当を支給する会社はそんなに無いかと)

電車・バス通勤とマイカー・自転車通勤が両方ある人

電車・バス通勤とマイカー・自転車通勤が両方ある場合は、以下の①、②の合計が 15万円までが非課税となります。

②マイカー・自転車通勤の通勤距離ごとの非課税限度額

例えば、家から会社の最寄りの駅まで電車で移動して、駅から会社まで自転車で移動したとします。

・1ヶ月間の電車代が 50,000円

・自転車通勤の距離が 2.5km だった場合の非課税限度額は 4,200円

上記の合計は 53,200円なので、15万円以下となり全額非課税となります。

2、通勤手当の会計・税務上の取り扱い

会社側

先にお話ししましたように

・電車、バス通勤の場合

・マイカー、自転車通勤の場合

とも非課税限度額を超えた金額は、従業員への給料となります。

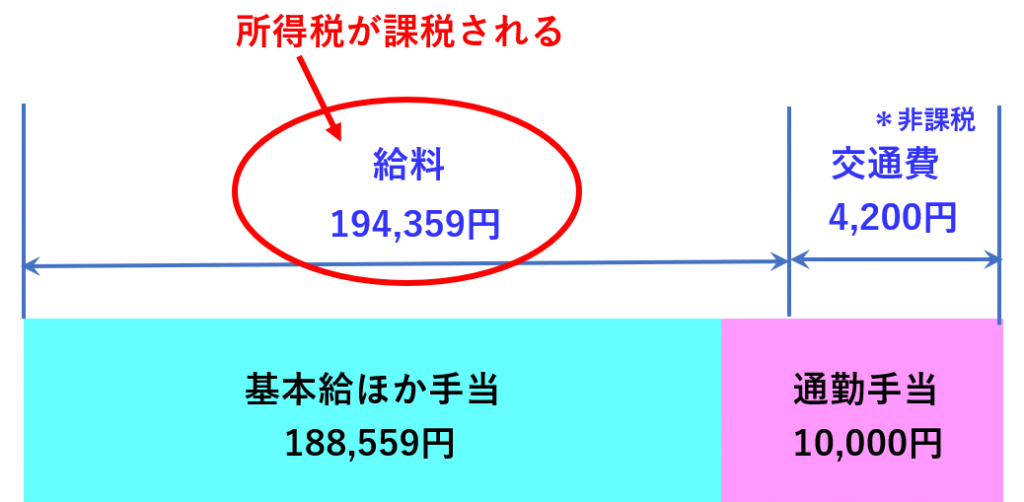

さて、もう一度先と同じ給与明細を見てみます。

通勤手当は 10,000円ですね。

![Image[1]](https://my-tax-nology.com/wp-content/uploads/2019/05/Image1-5.png "Image[1]")

なお、この従業員はマイカー通勤で通勤距離は8kmとします。その場合、非課税額は 4,200円となります。

会社の経理で仕訳を起こす際には、10,000円全額を交通費にしてはいけません。非課税限度額を超える金額は給料として処理しなければなりません。

")

仕訳は以下のようになります。

")

なお、交通費も給料も会社の費用になりますので、税金(会社は法人税、個人事業主は所得税)を低くする方に作用することは間違いありません。

従業員側

さて、従業員側は通勤手当のうち 4,200円は所得税の計算上非課税となります。

194,359円は給料として所得税が課されます。

3、まとめ

通勤手当の非課税枠についてお話しさせて頂きましたので参考にして頂ければと思います。

冒頭にも書きましたように、通勤手当の非課税枠については Youtube でもアップしていますので参考にして下さい。

編集後記

昨日(5/29)は午後から商工会議所で開催されたクラウド会計活用セミナーを受講してきました。

講師の方は、経営、労務、お金、IT に精通されている凄い方でした。

様々な新しい気付きが得られて良かったです!