税理士試験の国税徴収法は、ほぼ理論だけの科目です。

*税理士試験の科目は「計算」と「理論」で構成されており、「理論」とはざっくり言えば「税法の条文をまとめあげたもの」です。

国税徴収法に合格するためには、設問に対して「理論マスター」から的確な箇所を引っ張り出して書けなければなりません。

それができるようになるための訓練が必要です。

*理論マスターは条文を基にTACが作成した教材です。大原の場合、同様の教材が「理論サブノート」になるかと思います。

下の記事でも書いたように理論の学問的追求まではする必要ありません。

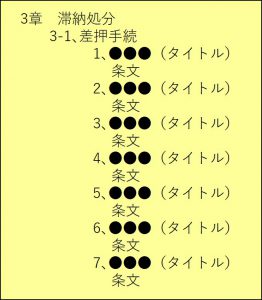

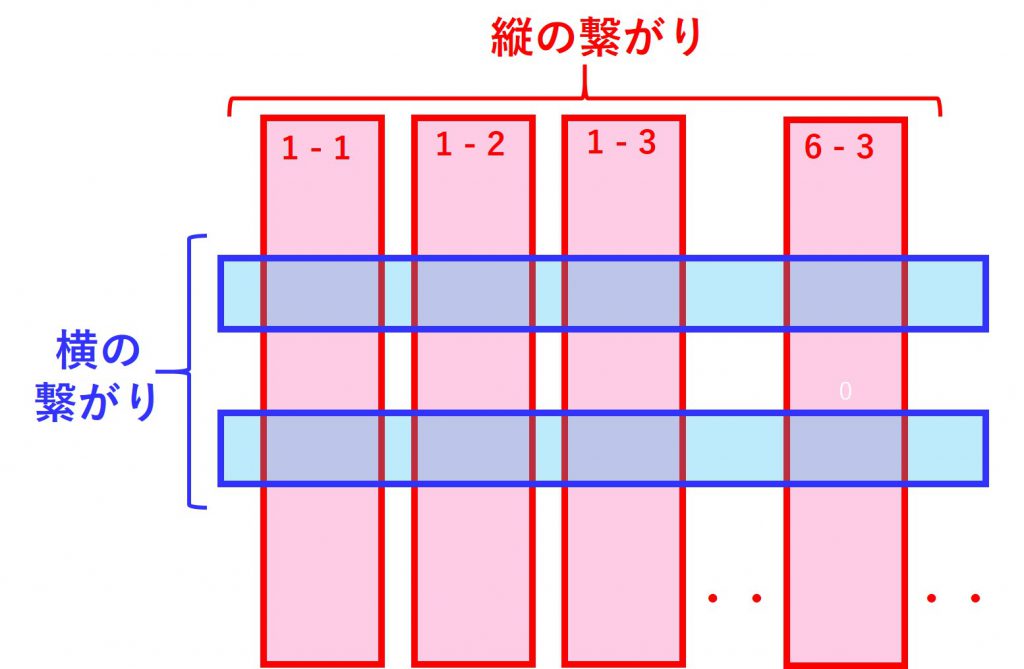

1、理論の「縦の繋がり」を理解する

理論マスターでは、各章ごとにに条文(又は予備校が条文を編集したもの)がまとまられています。

例えば、滞納処分に関するものであれば全て3章に書いてあるといった具合にです。

そして各章はいくつかの論点(3章であれば3-1、3-2、、、といった具合)に分かれており、さらにその各論点も細分化されています(1、2、3、、、といった具合)。

以下のように階層構造になってまとめられています。

*条文と書いたところは、各項目ごとの条文(又は予備校が条文を編集したもの)のことです。

理論暗記って言うと上の「条文」の部分をひたすら覚えるとばかり考えがちです。

もちろん条文を覚えることはとても大事なのですが、上に書いた階層構造(●●●と書いた各項目のタイトル)を理解して覚えることもとても大事です。

税法科目ではよく理論の「解答の柱」という言葉を聞きますが、それは上の●●●(タイトル) のことです。

階層構造を頭に入れるに当たっては、まず各項目ごとの●●●(タイトル) の数を覚えましょう。

そして、各々の●●●(タイトル)の名称を正確に覚えるようにしましょう。

その上で個々の条文を覚えると

・理解が深まり

・頭も整理され

・引き出しの精度が上がります。

2、理論の横の繋がりを理解する

個別の理論を理解したら次は「理論の横の繋がり」を理解しなければなりません。

横の繋がりというのは、個々の理論の中にある特定の項目同士の繋がりのことです。

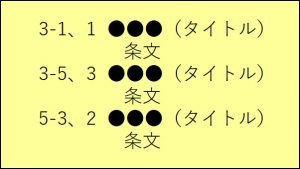

例えば、「相続があった場合の滞納処分」について書かれている項目はいくつかあります。

上のように「相続があった場合の滞納処分」に関する条文が散りばめられてた場合、これらの●●●(タイトル)と条文は全てセットにして整理すると良いです。

そうしておくと相続関連の問題が出たときに関係する理論をパッと引き出せるようになります。

相続関連に限らず他の項目も同じです。

この作業は全体を理解した後でなければできないので、まずは理論の「縦の繋がり」の理解を完璧した後にやった方がよいでしょう。

私は初受験で直前期(5月以降)にやりました。

3、自分が実際に整理した「理論の横の繋がり」

理論の横の繋がりは予備校でもあまり詳しくは教えてくれません。

理論マスターも横の繋がりを意識した構成にはなっていません。

自分で整理する必要があります。

私は過去問などを基に、自分でノートを作成し横の繋がりを整理するようにしました。

実際に整理したものとしては、以下のようなものがありました。

下の1つ1つにつき、いくつかの●●●(タイトル)があるということです。

・2以上の国税がある場合におけるその国税相互間の優先関係

・国税優先の原則における別段の定の内容

・交付要求に係る国税が差押えに係る国税に優先して徴収できる場合

・担保のための仮登記がされている財産に対する滞納処分の手続、効力等について抵当権が設定されている財産に対する滞納処分の場合と異なる点

・滞納者の財産につき滞納処分を執行してもなお徴収すべき国税に不足すると認められる場合の措置

・第二次納税義務についてそれぞれの第二次納税義務者が負う第二次納税義務の限度

・滞納処分による差押えができる場合

・督促状を発した日から起算して10日以内に滞納処分による差押えができる場合の各措置の趣旨と要件

・督促状を発した日から起算して10日を経過した日までに行うことができる特別な保全措置

・差押換の請求ができる場合

・財産を差し押えることができない場合

・国税徴収法において認められている差押財産の使用収益

・引渡命令を発することができる場合

・差押えを解除しなければならない場合

・税務署長が担保の提供を受けたことに基づき差押えを解除しなければならない場合

・交付要求ができる場合

・滞納していない段階で交付要求ができる場合

・差押財産の換価が制限される場合

・納税の猶予、換価の猶予及び滞納処分の停止と国税の滞納処分による差押えの関係

・納税の猶予、換価の猶予及び滞納処分の停止と国税の徴収権の消滅時効との関係

・国税の納税義務が確定する前において国税債権を確保するために認められている措置とその要件

・担保の解除をしなければならない場合、することができる場合

これらは全て理論の横の繋がりを理解して覚えていないと解答できないものです。

理論の「縦の繋がり」と「横の繋がり」、どちらも網羅的に理解すれば合格はぐんと近づきますので是非参考にして頂ければと思います!