2018年は下火だった仮想通貨ですが、2019年になってからか動きがありましたね。

私も、興味があったのと勉強のため去年から少しずつ買って持っています。

確定申告が必要なケースは以下の場合です。

②仮想通貨で商品を購入した場合

③仮想通貨を他の仮想通貨と交換した場合

私の場合、まだ売ってはいないので、確定申告をしたことはありません。

さて、仮想通貨の評価方法は総平均法と移動平均法の2つがあります。

以前に評価方法について、こちらの記事 ↓にまとめました。

さて、先日国税庁より仮想通貨について、以下の手続について発表がありました。

内容について、要点をまとめておきます。

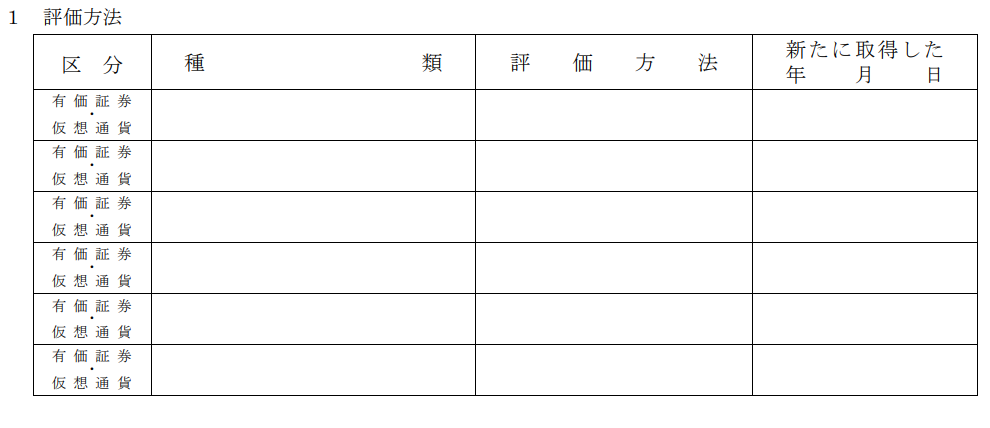

1、所得税の仮想通貨の評価方法の届出手続

提出が必要な人

仮想通貨について、新しい種類の通貨を取得して確定申告をする人は提出が必要です。

ただ、2019年については新しい種類の通貨を取得していなくても、確定申告をする以上は必ず提出が必要です。

通貨の種類ごとに総平均法か、移動平均法か評価方法を選択します。

確定申告をしない人は、提出していなくても問題ありません(税務署にも確認しました)。

ただ、現時点で新しい種類の仮想通貨を取得したけれども確定申告をするかどうかは分からないという人は

とりあえず提出しておいた方が良いと思います。私も提出することにしました。

そうすれば確定申告が必要になってからあたふたしなくて済みますので。

2019年4月1日以前に既に仮想通貨を持っていた(過年度に取得した分も含む)人は、4月1日を取得日として記載が必要です。

提出期限

提出期限は、確定申告期限までです。

例えば、2019年中の取得であれば、2020年3月16日までに提出が必要です。

提出しなかった場合

なお、この書類を提出しなかった場合には、評価方法として総平均法を選択したものとして扱われます。

2、所所得税の仮想通貨の評価方法の変更承認申請手続

提出が必要な人

こちらは、仮想通貨の評価方法を従来から変更する場合に提出が必要です。

提出期限

提出期限は、評価方法を変更しようとする年の3月15日までです。

例えば、2020年に変更したければ、2020年3月16日までに提出が必要です。

2019年は現時点で既に提出期限が過ぎているので、この書類は提出の必要はありません。

ただ、先にも書きましたように確定申告をする人は「所得税の仮想通貨の評価方法の届出手続」を提出しなければなりません。

変更が受け入れられない場合もある

評価方法は、基本的には継続適用するものです。

税務署に電話確認したのですが、変更を頻繁に行うような場合には受け入れられない場合もあるということでした。

3、まとめ

仮想通貨を現在保有している方は、申告が必要かどうかまだ分からなくても、2019年分の確定申告に向けて所得税の仮想通貨の評価方法の届出手続を提出しておいた方が良いと思います。

編集後記

週末の3連休はは1日だけ仕事をしました。

月曜(7/15)は娘のピアノの発表会でした。ミスがほぼなく、しっかりと弾けていました ^^

ピアノ習い始めて2年経っていませんが、どんどん難しい曲を弾けるようになっていきます!