年末調整と翌年還付について、以前に記事にしたことがあります。

源泉徴収義務者である法人又は個人事業主は、経理業務において所得税の源泉徴収と納税について「仕訳」をする必要があります。

私が会計事務所に勤務し始めたばかりのころ、この年末調整と翌年還付に関する仕訳に慣れるのに苦労しましたので、同じようにややこしいと感じている方に向けて説明したいと思います。

なお、年末調整の還付金(所得税)の計算の事例をYoutubeでお話ししておりますので参考にしていただければと思います▼▼

チャンネル登録は、こちらからお願い致します。

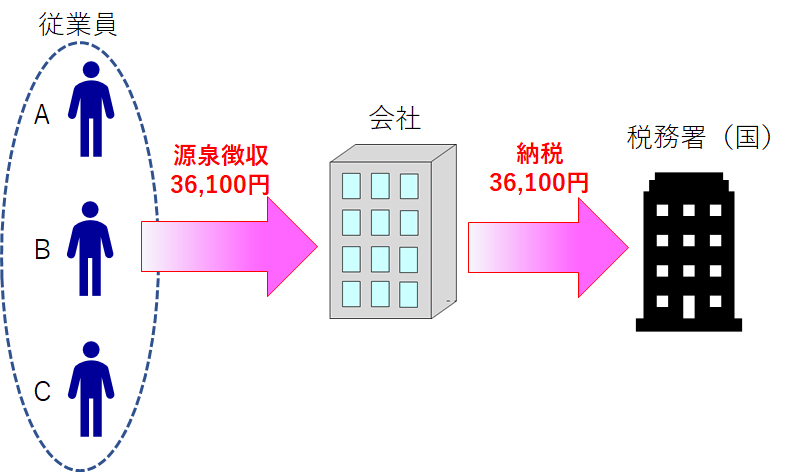

1、源泉徴収と納税

源泉徴収義務者である法人又は個人事業主は、毎月従業員から所得税を源泉徴収して、翌月の10日までに(納期特例の場合は7月10日と1月20日の年2回)、国(税務署)に納税しなければなりません。

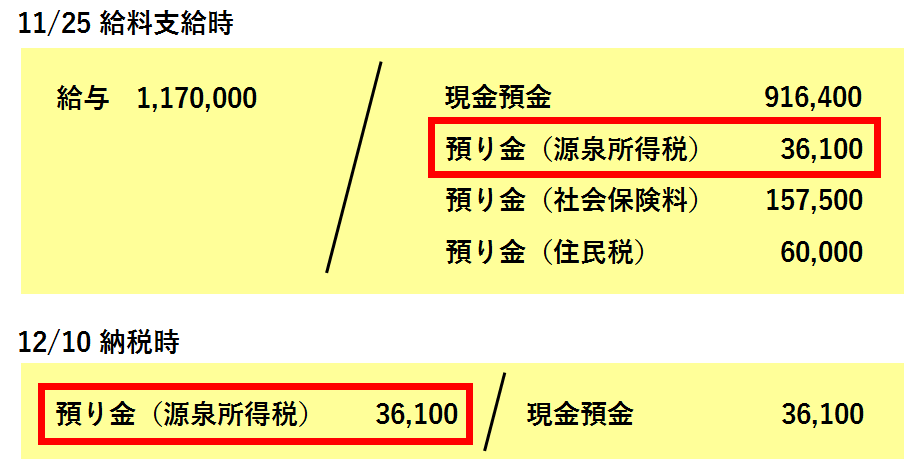

11月分の給料を11月25日に支給し源泉所得税として従業員から 36,100円預かった場合、翌月 12月10日までにこの36,100円を税務署(国)に納税します。

仕訳で考えると、給料を支給した際に従業員から預かった源泉所得税が、翌月の税務署(国)への納税により消えることとなります。

このように、源泉所得税は「預かる⇒納税する」を繰り返し、納税した直後は預かっていた金額がゼロになります。

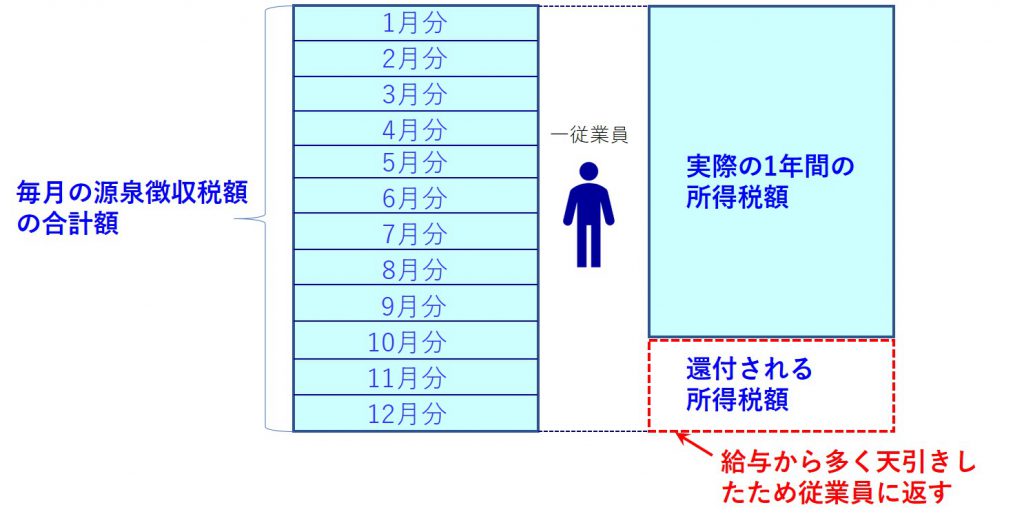

2、源泉徴収と年末調整

法人又は個人事業主は、年末になったら従業員一人一人の一年間(1〜12月)の所得税を計算します(所得控除や税額控除を加味)。これを年末調整と言います。

1〜12月まで月々に源泉徴収した金額が、実際の1年間の所得税額よりも多ければ、天引きしすぎた分を従業員に返さなければ(還付)なりません。

また、逆に月々に源泉徴収した金額が実際の1年間の所得税額よりも少なければ、足りない分を追加で給料から天引しなければ(追加徴収)なりません。

従業員によって、還付になる人もいれば追加徴収になる人もいます。

※還付になるか追加徴収になるかは、生命保険料の支払いの有無、扶養親族の変化など個々人の状況の違いにより異なります。

3、年末調整と翌年還付に関する仕訳

さて、基本的には従業員から源泉徴収した所得税を翌月10日までに税務署(国)に納税するため、法人又は個人が給料支給時に預かった金額が、そのまま出ていくので納税した後は預かった金額がゼロになりますが、年末調整と翌年還付が絡むと少しややこしくなります。

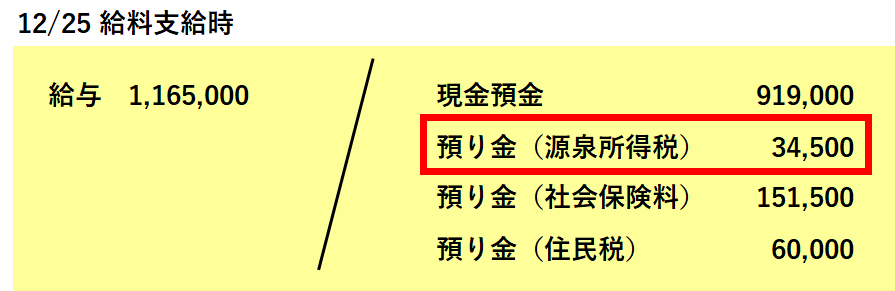

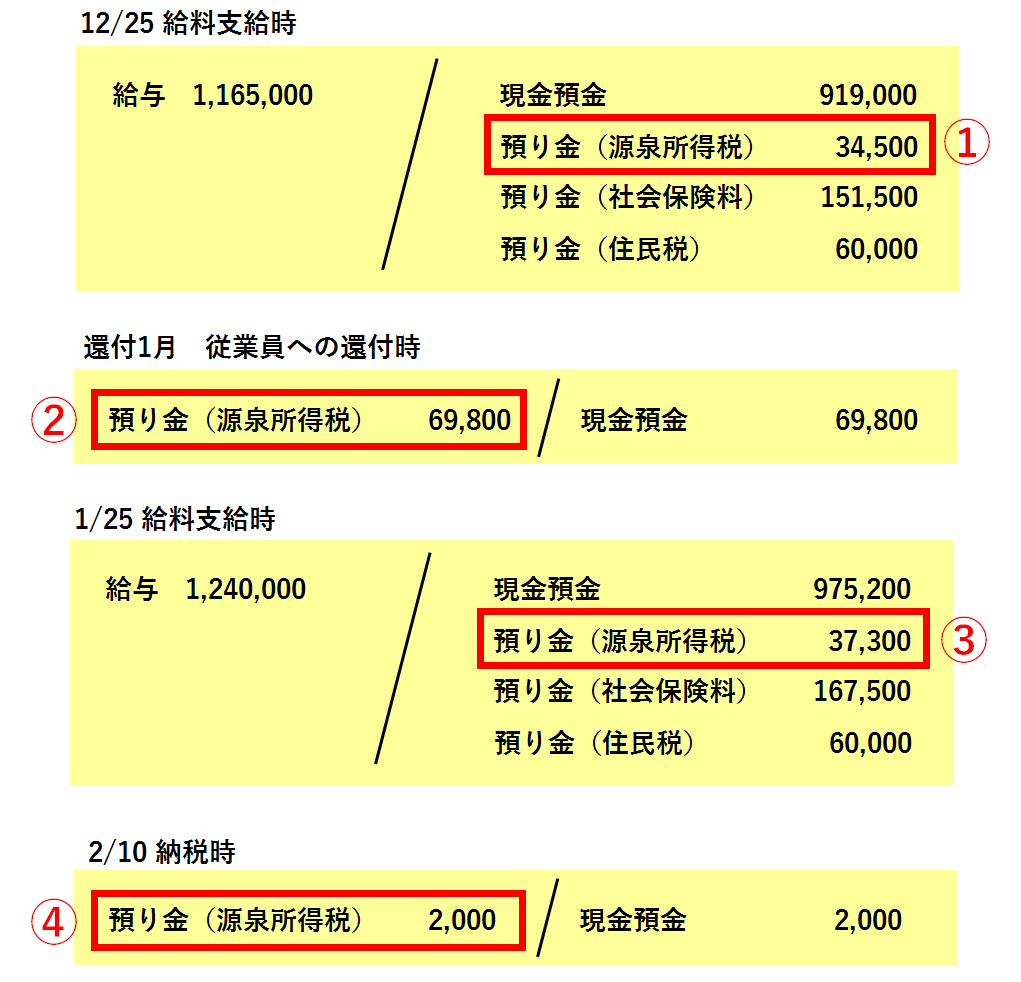

まず、12月分の給料を12月25日に支給し源泉所得税として従業員から 34,500円預かった場合を考えてみます。

仕訳はこのように↓なります。

普段であれば、翌月10日にこの金額をそのまま納税することになるのですが、年末調整のときは源泉徴収の過不足を調整した後の金額を年明け 1月10日までに納税することになります。

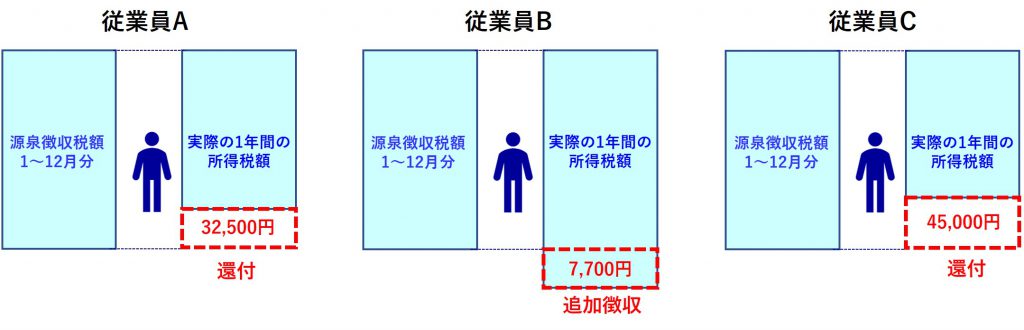

従業員 A、B、C の3人で

・従業員A が32,500円 還付

・従業員B が7,700円 追加徴収

・従業員C が45,000円 還付

となった場合を考えてみます。

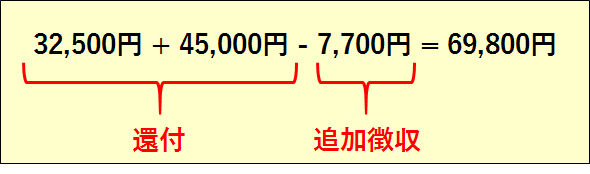

この場合トータルでみれば、会社は従業員へ69,800円還付しなければならないことになります。

年が明けて、従業員に還付又は従業員から追加徴収した時の仕訳を大きくまとめると(還付と追加徴収を相殺して)次のようになります。

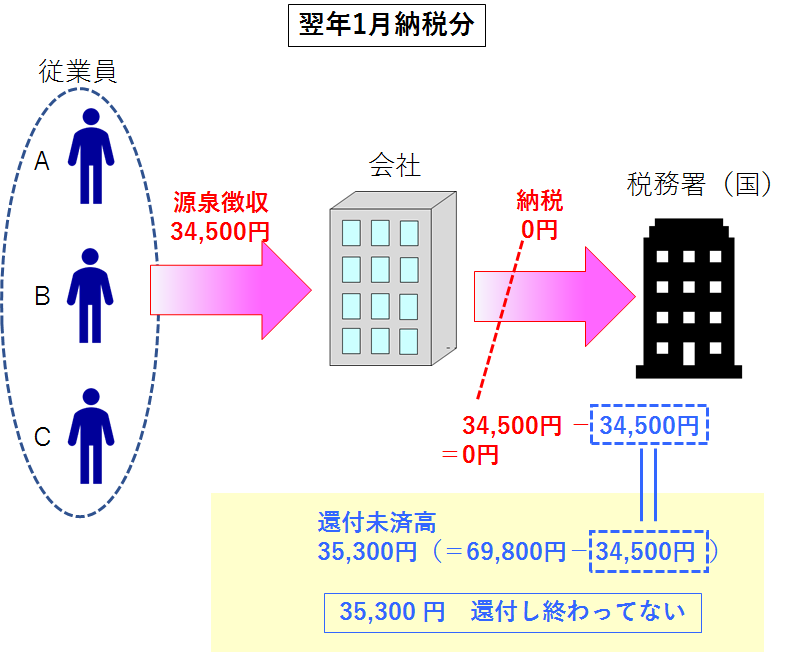

また、源泉徴収義務者である法人又は個人事業主は、従業員に預りすぎた所得税を還付する一方で、税務署(国)から多く納め過ぎた 69,800円を返してもらわなければならないわけですが、実際の実務では翌年還付という方法が採られています。

会社は翌年1月、2月・・・と、従業員から源泉徴収した所得税を納税しますが「源泉徴収した所得税から、還付分を相殺した金額を納付すれば良いですよ!!」

というのが、翌年還付です。

12月25日の給料支給時に34,500円預かって、還付未済高 69,800円 と相殺すると、1月10日の納税額は0円になります。

そして、還付未済高が 35,300円残ります。

この時には納税額が0円なので、仕訳は不要です。

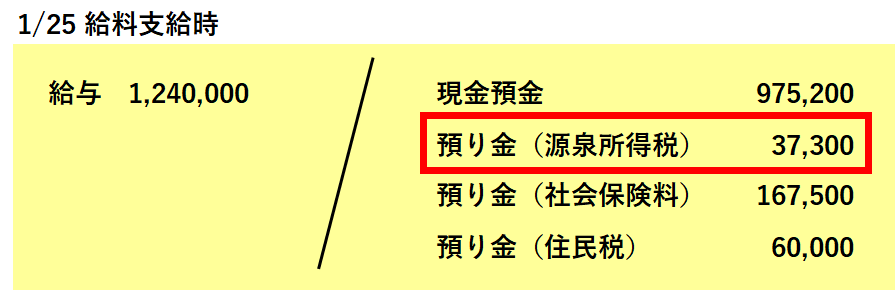

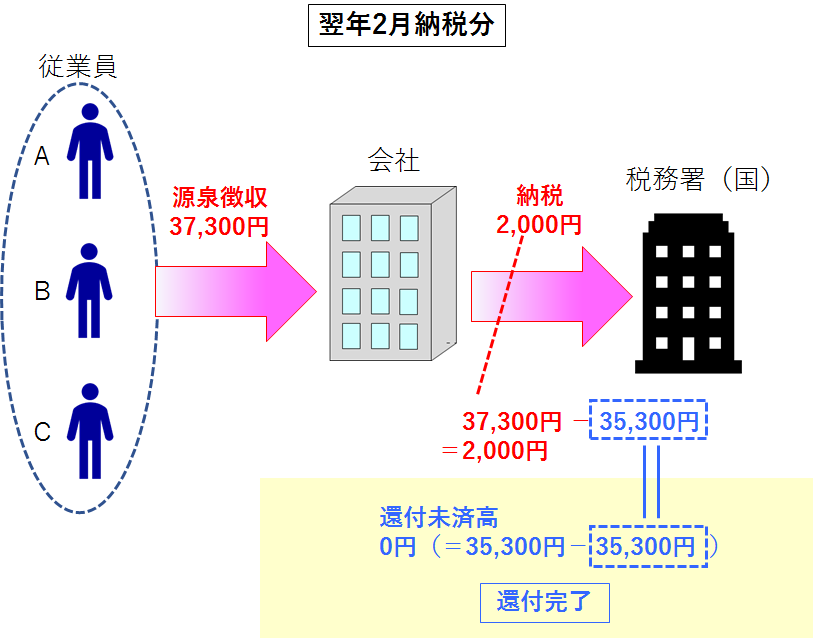

次に1月分の給料を1月25日に支給し源泉所得税として従業員から 37,300円預かった場合を考えてみます。

給料支給時の仕訳はこのように↓なります。

2月10日の納税時には、37,300円から還付未済高 35,300円を引いた残額 2,000円を納税すれば良いことになります。

仕訳はこのように↓なります。

この段階で税務署(国)からの還付は完了し、還付未済高は0円になります。

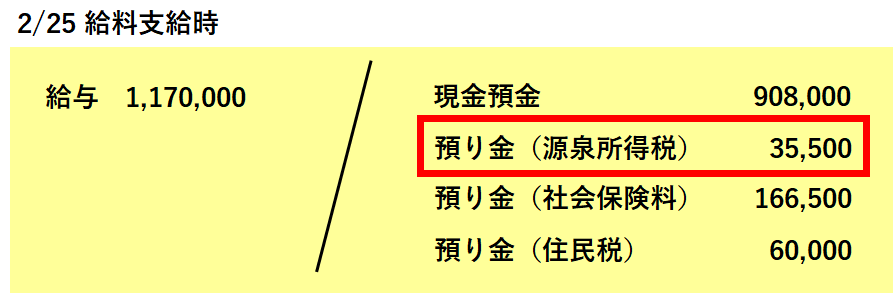

続けて2月分の給料を2月25日に支給し源泉所得税として従業員から 35,500円預かった場合を考えてみます。

給料支給時の仕訳はこのように↓なります。

3月10日の納税時には、35,500円をそのまま納税すれば良いことになります。

この段階では、もう年末調整の影響はありません。

4、まとめ

年末調整が絡むと、源泉所得税の預りと納税の関係が少しややこしくなります。

仕訳で追っていけば、年末調整が絡んでも結局は貸借の「預り金」が相殺されて消えるということが分かります。

年末調整が絡む部分の「預り金」の貸借の金額を確認すると、下の図の貸方の合計(①+③)と借方の合計(②+④)が一致することが確認できます。

●貸方 ①+③=71,800円

●借方 ②+④=71,800円

このように一つ一つ順番に整理していくと分かりやすいので、参考にして頂ければと思います。

なお、年末調整の還付金(所得税)の計算の事例をYoutubeでお話ししておりますので参考にしていただければと思います▼▼

チャンネル登録は、こちらからお願い致します。