過去にプレゼンテーションを何回も行った経験がありますが、資料作成のポイントとして「図やグラフを多く、文字を少なく」と教えられてきました。

その名残あってか、今でも図やグラフを使うことが多いです。

税金の計算については、税法、通達、国税庁のタックスアンサーなどすべて文章で記されています。

数字が出てくることが多いのですが、文章を読むだけだと頭に残りにくいので、私の場合はなるべく図やグラフで整理するようにしています。

1、図やグラフを使うと理解・説明がしやすい

元々理系出身ということもあり、自分の場合は別に技術的なことに限らず、税金の計算であっても図やグラフを使った方が理解しやすいし、人にも説明しやすいです。

また、ブログで税金関係の記事を書くときも、なるべく図やグラフを使うようにしています。

(その方が読み手も理解がしやすいはず?、、、と信じてます。)

そもそもブログは文章を書くものなので、プレゼンテーション資料とは違います。

基本的には文章力を磨いて、上手な文章を書けるようになることが大事だと思います。

しかし、文章だけではスッと理解できないことや伝わりにくいことはあるので、なるべく図やグラフで補完するのが良いと考えてます。

2、税金の説明における図・グラフの使い方

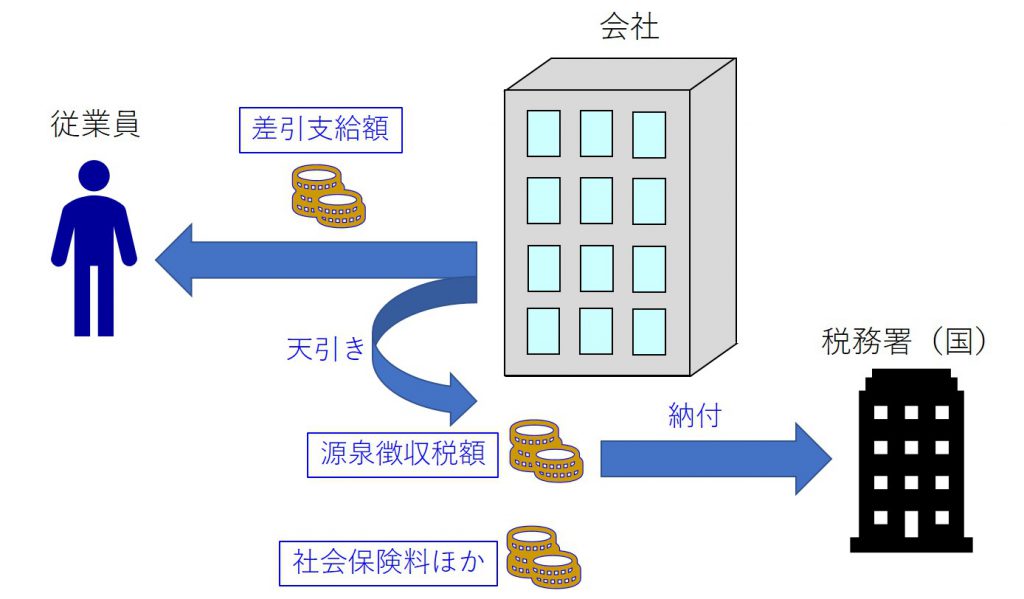

例えば、源泉徴収義務者について国税庁のHPでは、このように↓説明されています。

——————————————-

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税及び復興特別所得税を差し引くことになっています。

そして、差し引いた所得税及び復興特別所得税は、原則として、給与などを実際に支払った月の翌月の10日までに国に納めなければなりません。

この所得税及び復興特別所得税を差し引いて、国に納める義務のある者を源泉徴収義務者といいます。

——————————————-

源泉徴収については、このブログの記事でも書いています↓

この記事の中で、源泉徴収の説明として下↓の図を使っています。

「会社が従業員の給料から、天引きして国に納める」というのを分かりやすくしたつもりです。

自分自身が数年前までは、税務や会計について全くの素人だったので、「源泉徴収」と聞いても全然ピンと来なかったので、当時の自分に説明するようなつもりで作りました。

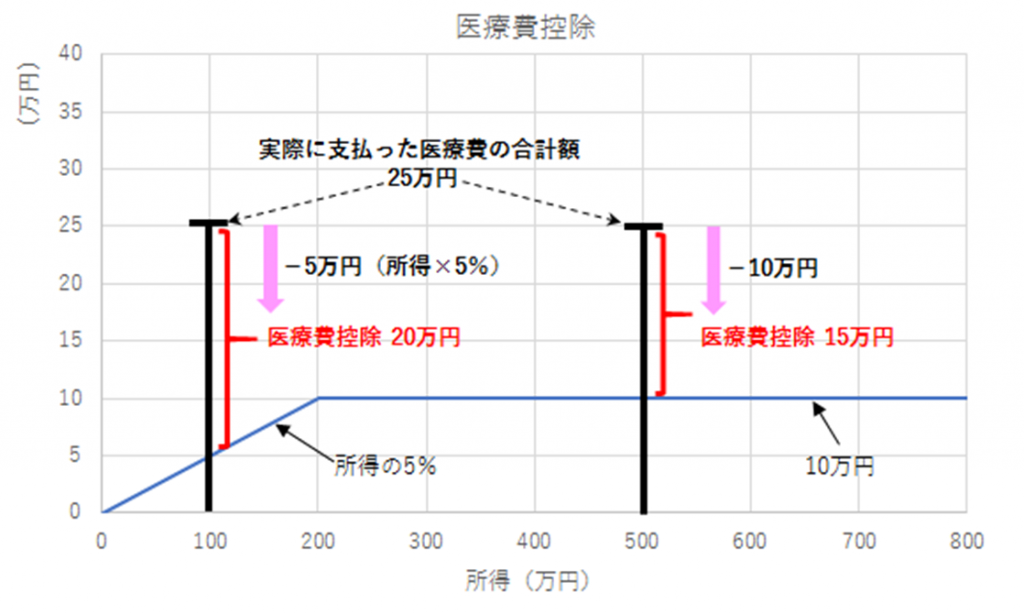

また、例えば医療費控除については国税庁のHPでは、このように↓説明されています。

—————————————-

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1) 保険金などで補填される金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補填される金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2) 10万円

(注) その年の総所得金額等が200万円未満の人は、総所得金額等5%の金額

—————————————-

ところどころ数式や数字が含まれますが、全て文章だけの説明なので、読み解かなくてはなりません。

このブログの中では医療費控除については、以下の記事↓ で説明しています。

この記事の中で、「医療費控除」の金額について下のグラフを用いて説明しました。

先の国税庁の HP に書かれている文言を読み解いて、グラフにするとこのようになるわけですが、視覚に訴えた方が分かりやすくはないでしょうか?

少なくとも私はそう思ってます。

まとめ

このブログで税金の話をするときは、今後も図とグラフをなるべく使うようにしようと思っています。

その方が理解しやすく頭に残りやすいと信じているからです。

ただ、図やグラフを使って説明する記事を書くのにはそれなりに時間と労力がかかります。

さすがに、丸一日ブログの執筆に時間を使うわけにはいきませんからね(苦笑)

何でもかんでも図やグラフを作るのではなくて

・文章だけで伝えれること

・図やグラフで補完した方が分かりやすいこと

をきちんと切り分けて、大事なポイントで図やグラフを出すことができたらと思います。

先にも書いた時間と労力との兼ね合いで、まだまだ説明のスタイルも模索していかなければなりません。