会社は日々様々な費用の支払いに追われます。

経営者の方々は、基本的に現金預金の残高がどれだけあるかを気にしています。

お金が無くなり支払いが滞ったら会社が潰れてしまうからです。

会社の事業で利益が出ていても実感が湧かないことがあると思います。

利益が出ていても資金繰りが楽だとは限らないからです。

どのようなケースが該当するかあげてみたいと思います。

1、利益とキャッシュフローは別物

さて、まず利益とキャッシュフローは異なるものであることを理解下さい。

利益はざっくりと言えば以下の式で計算します。

利益 = 収益 - 費用

また、キャッシュフローはざっくりと以下の式で計算します。

キャッシュフロー = 入金 - 出金

利益の計算式の中にある「収益」には売上や雑収入、「費用」には仕入や販管費(給料、消耗品費、交通費など)が含まれます。

基本的には「収益」には「入金」が伴い、「費用」には「出金」が伴います。

ただ、収益と入金は等しくはありません(収益 ≠ 入金)。同様に費用と出金も等しくはありません(費用 ≠ 出金)。

例えば、月末に売掛金が 200,000円発生して計上する場合、仕訳は

となります。

この場合、売上は「収益」となりますが「入金」はありません。

したがって、利益をプラスする方向に作用しますがキャッシュフローはプラスマイナス 0 です。

このような利益とキャッシュフローのずれが、利益が出ていても実感が湧かないことに繋がるのです。

2、利益が出ているのにキャッシュフローが厳しいケース

さて、利益とキャッシュフローの違いをざっくりと説明しました。

実際にどのような場合に利益が出ていても実感が湧かないことが起こるのかいくつか例をあげたいと思います。

月々試算表を作っている前提としますね。

金額が大きい売掛金の回収が滞っている場合

金額が大きい売掛金が回収できていない場合、大きな収益が計上されるのに入金が無いことになるので、キャッシュフローが厳しく感じる可能性があります。

何か月も回収できないような場合など、完全にキャッシュフローが滞ってしまうことも起こりえますので気を付けましょう。

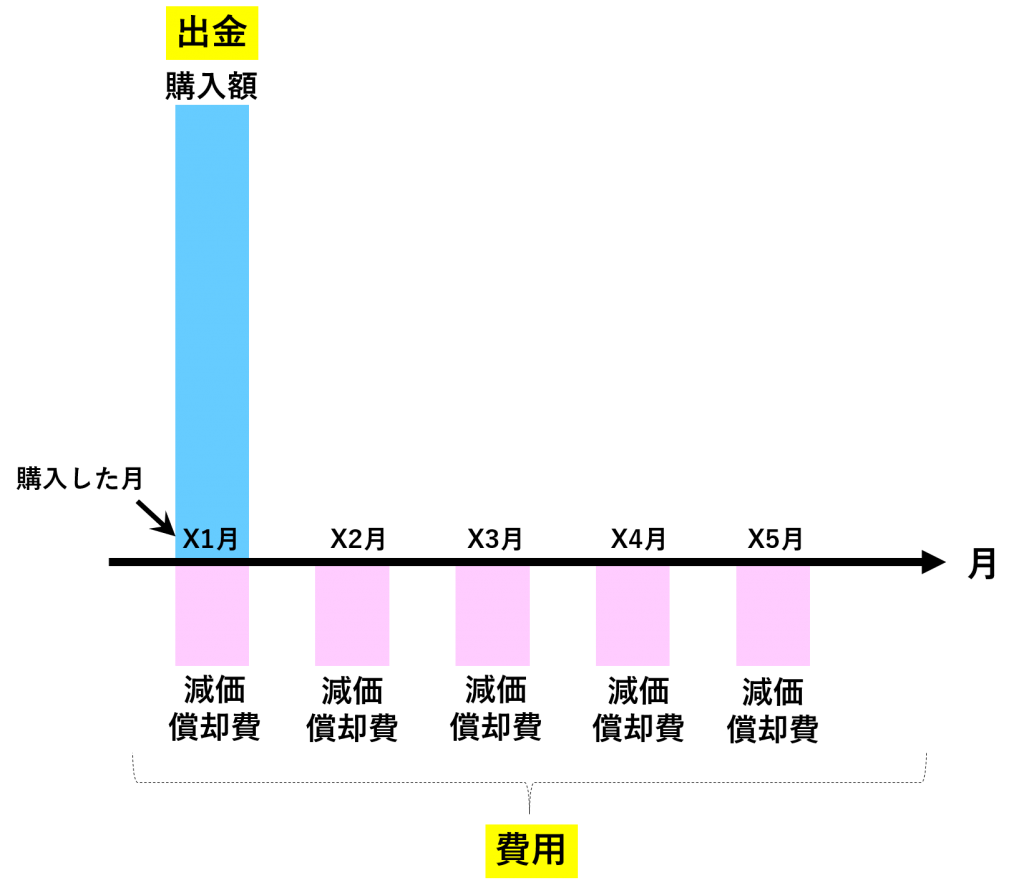

金額が大きい固定資産を購入した場合

固定資産を購入した場合、その時点では支払った金額が費用にはなりません。

固定資産は取得後に、何年間かにわたり減価償却(徐々に費用化)されます。

例えば 1,000万円の建物を購入した場合、1,000万円の「出金」があります。

しかし、その月の減価償却費として「費用」となる額はごく一部なのです。

期間配分して計算した結果 20万円だったとします。

その月の収入が 2,000万円(全額入金が伴うもの)あった場合、利益は

=2,000万円 ー 20万円

=1,980万円

となります。

一方で、キャッシュフローは

=2,000万円 ー 1,000万円

=1,000万円

となります。

利益は 1,980万円となっているのに対して、キャッシュフローは 1,000万円なのでだいぶ違いますよね。

特に、固定資産の中でも土地を購入した場合には減価償却をしません。

その場合、「出金」はあるのにまったく「費用」にはならないので、固定資産を購入するケースの中でも利益とキャッシュフローのギャップが大きくなります。

借入金の返済額が大きい場合

借入金の返済額が大きい場合もキャッシュフローが厳しく感じられます。

借入金の元本の返済は費用にはなりません。

これはけっこう勘違いされている方も多いようです。

まぁ、返済額が大きいのに何で費用としてマイナスできないのか? と疑問が出てくるのも分かります。

しかし、借入金の元本の返済は負債が無くなるだけなので、収益費用には関係無いのです。

借入金利息は費用としてマイナスされます。

例えば、借入金の元金の返済額が 30万円あり借入金利息が2万円だった場合、仕訳は以下のようになります。

")

出金は32万円なのに、このうち費用となるのは2万円のみです。

月の収入が 200万円(全額入金が伴うもの)の場合

=200万円 ー 2万円

=198万円

となります。

一方で、キャッシュフローは

=200万円 ー 32万円

=168万円

となります。

利益とキャッシュフローの差が30万円あるので、この場合も利益とキャッシュフローのギャップを感じることでしょう。

3、まとめ

よく聞く話だとは思いますが、会社は黒字でも倒産することがあります。

そして黒字倒産の原因は利益とキャッシュフローのギャップに他なりません。

利益が出ていてもキャッシュフローが滞ってはいけないのです。

今日は一部の例をあげて説明しましたが、実務では色々な要素が絡み合ってもっと複雑になります。

利益とキャッシュフロー、日頃から両方を意識して頂きたいと思います。