持続化給付金の申請を既に行っている、あるいはこれから行おうとしている事業者は多いです。

ざっくり内容をお話ししますと、個人事業主・法人の2020年1~12月のいずれかの月の売上が、2019年同月の売上(白色申告の個人事業主は一年間の月平均の売上)と比べて50%以上減少していれば、

以下で計算される給付額をもらえるというものです。

●法人、青色申告の個人事業主

前年の総売上 -(前年同月比▲50%月の売上×12ヶ月)

●白色申告の個人事業主

前年の総売上 -(前年の一年間の月平均の売上比▲50%月の売上×12ヶ月)

*給付額は、法人が最大200万円、個人事業主が最大100万円

持続化給付金の金額や申請方法などについて、こちらの記事に書きました↓

さて、こちらの記事の内容に加えて、申請に使う売上について以下の疑問

●売上は税込か税抜か?

●売上は発生主義か現金主義か?

を考察したいと思います。

なお、これらについては、2020年5/6 時点ではガイダンスにも Q&A にも記載がありません。

あくまで私自身の考察によるものである点をご理解ください。

今後、扱いが明確になる可能性もあります。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

持続化給付金の申請に使う売上は税込か税抜か? 発生主義か現金主義か?【条件の判定・金額の計算】

さて、申請に使う売上が

・税込か税抜か?

・発生主義か現金主義か?

ということについて、考察の結論を言えば、

今年の売上を前年の売上に合わせるべき、と考えます。

つまり、今年の売上の証拠書類(売上台帳など)の記載も、前年の証拠書類に合わせるべきと考えます。

会計には継続性の原則があるからです。

*前年というのは、個人事業主の場合 2019年1~12月の一年間、法人は直前の事業年度を意味します。

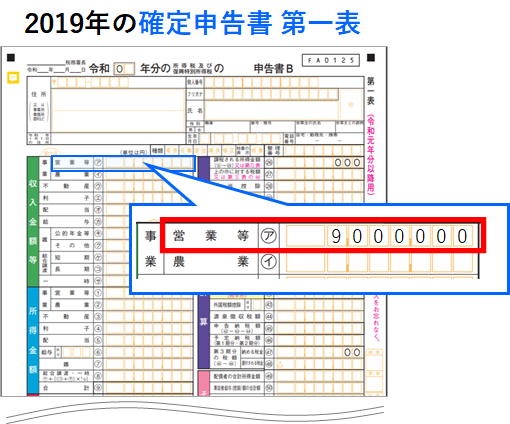

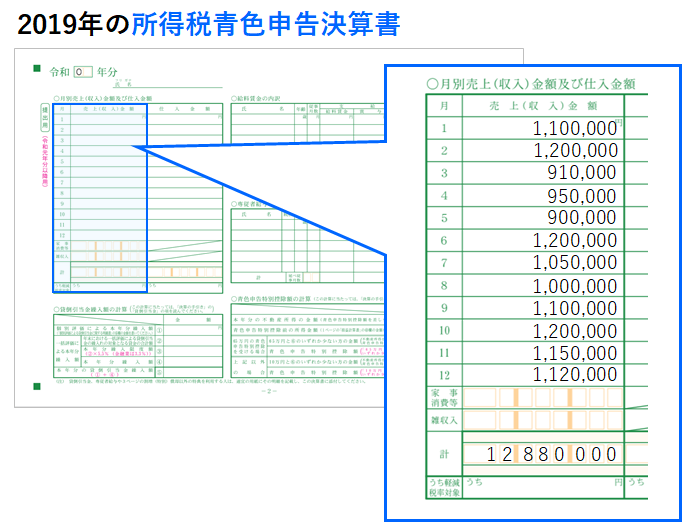

さて、個人事業主の場合、前年の証拠書類とは以下になります。

●青色申告の場合

・確定申告書 第一表

・所得税青色申告決算書

●白色申告の場合

・確定申告書 第一表

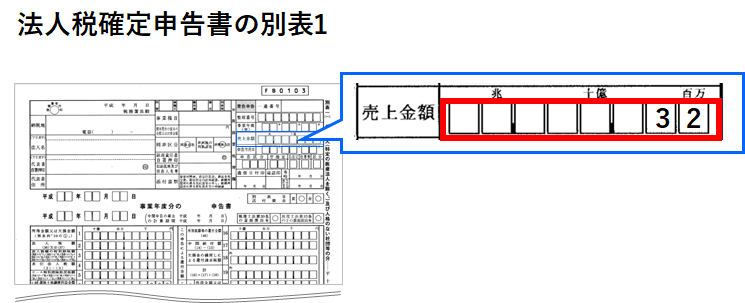

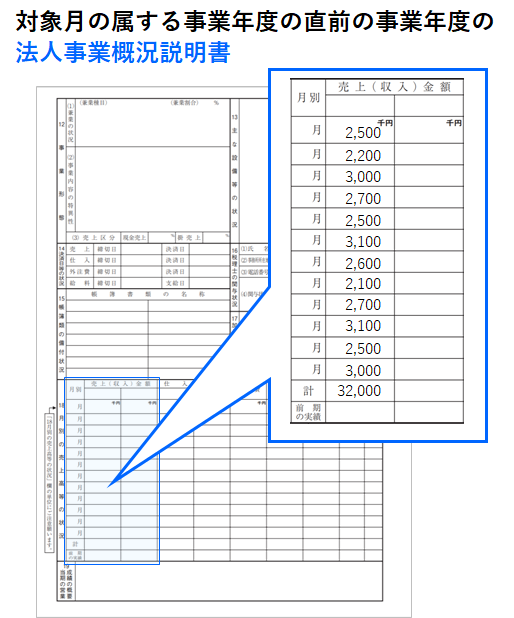

また、法人の場合、前年の証拠書類とは以下のようになります。

・確定申告書 別表一

・法人事業概況説明書

これらの前年の証拠書類の売上が

・税込か税抜か?

・発生主義か現金主義か?

ということを確認しましょう。

そして、今年の売上も土俵を合わせるようにりましょう!

売上は税込か税抜か?

消費税の納税義務者は、税込経理方式か税抜経理方式のどちらかを選択しています。

前年の証拠書類の金額が税込経理方式によるものであれぼ、今年の売上も税込とすべきでしょう。

また、逆に前年の証拠書類の金額が税抜経理方式によるものであれぼ、今年の売上も税抜とすべきでしょう。

今年の証拠書類(売上台帳など)の記載を合わせるようにしましょう。

なお、納税義務者でない場合は必ず税込経理方式で記帳することになります。

(消費税は関係ないので、例えば880,000円売り上げたら、そのままそれを売上とするということです。)

例えば、仮に前年が納税義務者で税抜経理方式を使っていたのが、今年になって納税義務者でなくなったような場合

前年の売上は税抜、今年の売上は税込となり経理方式が異なることになりますが、それは問題ないと考えます。

発生主義か現金主義か?

売上は、原則発生主義で記帳します。

毎月、発生主義で記帳していればいいのですが、中には期中は現金主義で決算のみ発生主義を使っている場合もあります。

前年の証拠書類が毎月発生主義で記帳されたものであれば、今年の売上も発生主義で記帳すればよく

前年の証拠書類が期中は現金主義、決算のみ発生主義で記帳されたものであれば、今年の売上も期中は現金主義で記帳すればよいでしょう。

まとめ

申請に使う売上について以下の疑問

●売上は税込か税抜か?

●売上は発生主義か現金主義か?

を考察しました。

あくまで現時点で、こうするのがベストだろうという私の考えです。

今後Q&Aなどが出て扱いがはっきりする可能性はあると考えます。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。