経理や会計事務所で働いていると、非常に細かいことが気になるようになります。

私も前職の頃と比べて、だいぶ変わったと思います。

完璧を追求したくなる仕事と言えば、確かにその通りです。

しかし、完璧主義である必要はないと思っています。

1、経理でも完璧主義である必要はない!! 勘定科目まで完璧でなくても大丈夫

これからお話しすることは、あくまで個人的な考えであることをご理解ください。

完璧主義でなくても大丈夫というのは、勘定科目についてです。

税金の額に影響を及ぼすか否か

勘定科目って色々ありますよね?

売上、雑収入、仕入、通信費、消耗品費、交際費、修繕費、諸会費、保険料、租税公課、雑費

など。

特に費用はどの勘定科目が妥当か? 判断が難しい場合があります。

そんな時に、どこまで勘定科目の厳密さにこだわるか? というのがありますが、

税金に影響を及ぼさない部分は、完璧でなくてもいいというのが自分の考えです。

例えば、ある支払いの勘定科目を「通信費」か「租税公課」で迷った場合には、慎重に判断しなければいけません。

通信費には消費税が含まれますが、租税公課には含まれない(不課税)ので、間違えると消費税の計算結果が変わるからです。

諸会費、保険料なども消費税を含みません。

消費税を含まない勘定科目と含む勘定科目の判断は慎重に行うようにしましょう。

逆に、あるモノを買って勘定科目が「消耗品費」か「雑費」か迷っても、判断に時間をかけることはありません。

どちらでも法人税の計算上、損金になるので法人税額に影響しないからです

また、どちらでも消費税が含まれるから仕入控除の対象になり、消費税額にも影響しません。

逆に消費税を含む勘定科目同士で判断するならば、多少間違っていても税金の計算に影響はありません。

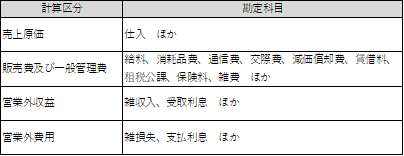

計算区分

損益計算書では会社の当期純利益を、次の順番で計算しています。

●売上総利益 = 売上高 - 売上原価

●営業利益 = 売上総利益 ー 販売費及び一般管理費

●経常利益 = 営業利益 + 営業外収益 - 営業外費用

●当期純利益 = 経常利益 + 特別利益 - 特別損失

それぞれ以下のような勘定科目で構成されます。

これら各々の利益(売上総利益、営業利益、経常利益)に影響する勘定科目の間違いには気を付けましょう。

例えば「仕入」とすべきものを「消耗品費」としたら、売上総利益が異なってきます。

しかし、それでも当期純利益は変わりません。

金額が小さい間違いならば、途中の計算過程の利益の内訳が多少異なっても特に問題は無いでしょう。

科目のチェックはちゃんとする必要はありますが、そこまでナーバスになることもありません。

何度も言いますが、税金の計算に影響が無い間違いならばです。

2、まとめ

経理や会計事務所の仕事でも、完璧主義である必要はないことについてお話ししました。

編集後記

この週末は土日ども子供のことで予定が入っていました。

そんな中土曜日の深夜は強引にひとりカラオケ ♪