ただ今、年末調整業務の真っ只中というのとで、年末調整ネタで行きたいと思います。

年末調整とはどのようなものか?については以下の記事を参考にして頂ければと思います。

1、転職者は新しい職場で年末調整を受ける

所得税の計算のために「給与所得の源泉徴収票」必要

12月末の段階で雇い主(会社又は事業主)の下で働いている従業員は、年末調整の対象になります。

会社の役員も対象者として該当します。

年末調整は12月末時点で在籍する雇い主の下で受けることになりますが、年内に転職した人は前職の「給与所得の源泉徴収票」が必要になります(前職が正社員の場合だけでなくアルバイトであっても)。

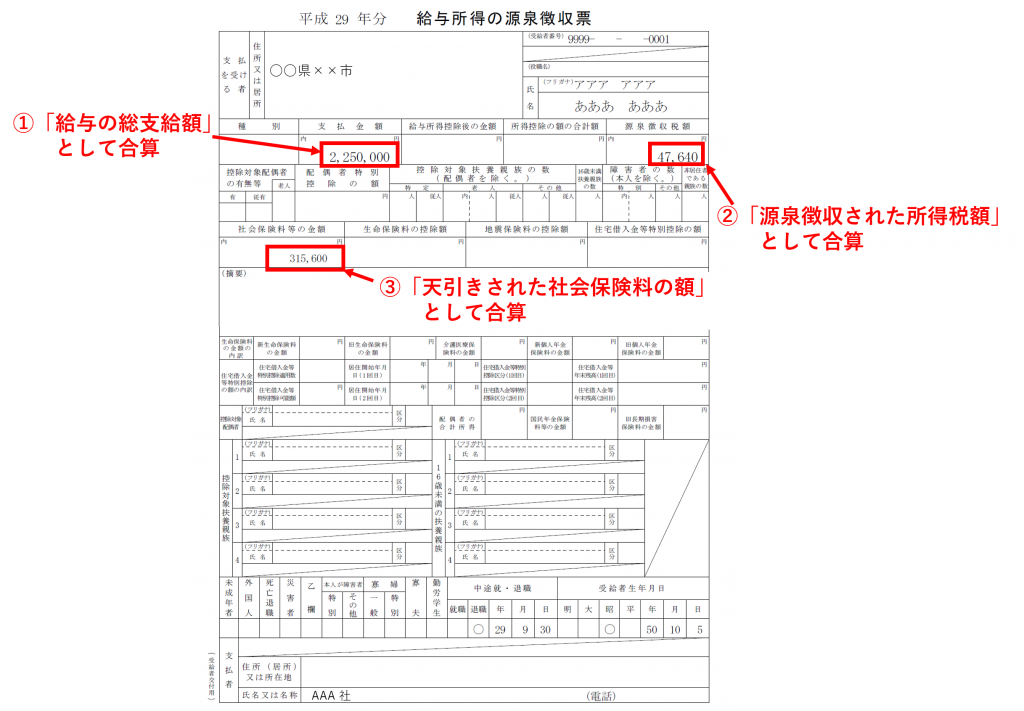

サラリーマンのその年の1月1日〜12月31日の1年間の所得税額を計算するためには、

①給与の総支給額

②源泉徴収された所得税額

③天引きされた社会保険料の額

を明らかにしなければなりません。

そのためには上の①〜③について、「前職分と転職後分を合算」して所得税額を計算する必要があるのです。

前職の給与所得の源泉徴収票↓

前職の給与所得の源泉徴収票が無ければ年末調整を行うことができません。

給与所得の源泉徴収票は退職の日以後1ヶ月以内に交付を受けるべきもの

雇い主は給与所得の源泉徴収票は従業員が退職の日以後1ヶ月以内に交付しなければなりません。

転職した人は、受け取った源泉徴収票をなくさないように気を付けましょう。

ただ、中には退職後に源泉徴収票の交付を受けていない人もいます。

その場合、元の雇い主に発行してもらわなければなりません。

中途採用する雇い主側は年末調整に向けて早めに源泉徴収票の提出を求めるようにしましょう。

年末の段階でそれが無ければ転職者は総支給額などがはっきりせず年末調整を受けれないので、後で自分で確定申告しなければならなくなってしまいます。

2、退職所得の源泉徴収票は不要

転職のため勤めていた会社を辞める際に退職金の支払いを受ける場合があります。

その際に「退職所得の源泉徴収票」を受け取りますが、これは転職した雇い主の下での年末調整には必要ありません。

年末調整はあくまで、給与による所得税を計算するためのものです。

※退職金については、源泉徴収されて納税が完了するので受給者は一般的には確定申告の必要もありません(例外的に必要な場合もあります)。

3、まとめ

いざ年末調整となったときに「給与所得の源泉徴収票」が転職者の手元に無いというケースはけっこう見られるように思います。

転職した人は、前職の源泉徴収票を確実にもらうようにしましょう。

転職後の雇い主も年末調整に向けて早め早めに源泉徴収票の提出を促しましょう。