先日、軽減税率とインボイス制度の研修を受けて来ました。

軽減税率は 2019年10月1日に消費税率が 10%になるタイミングで開始する制度です。

そして、そこから4年後の 2023年10月1日から適格請求書等保存方式(いわゆるインボイス制度)も始まる予定です。

今日は、備忘録も兼ねて消費税の軽減税率とインボイス制度について整理してみます。

軽減税率、インボイス制度については、Youtube にセミナー動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、消費税の軽減税率

軽減税率とは

これまで何回も延期されてきた消費税の増税(8% → 10%)ですが、今から1年半後の2019年10月1日に開始するスケジュールになっています。

今度こそは本当の本当に始まるのでしょうかね。だとしたら、そろそろ本気で勉強していかなければならない頃ですね。

さて、まず軽減税率について説明します。

上記のとおり、2019年10月1日から消費税率が 10 %になることで消費者の負担が大きくなるため、一部の商品については消費税率を 8%に軽減しますよ! という制度です。

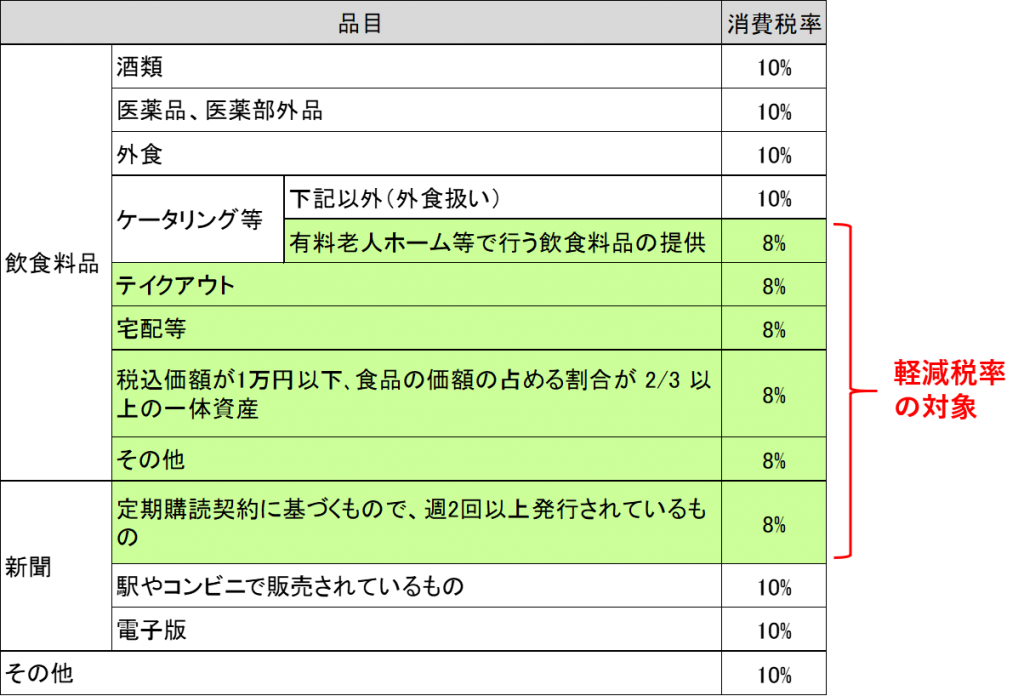

軽減税率の対象となる商品とは、大きくは「飲食料品」と「新聞」の2つです。

飲食料品

もう少し詳しく見ていきますと、飲食料品は外食、酒、医薬品(医薬部外品)以外のものとなります。

飲食料品に該当するか否かという点については、販売時の目的によっても判断されます。

塩でも工業用原材料として取引されるものは飲食料品には該当しません。物理的には食べることが可能でも、食用目的でないものはここで言う飲食料品には含まれないということですね。

外食というのは、ファミレスや定食屋などの「飲食設備のある場所等において行う食事の提供」が該当します。

外食に該当するか否か判断が難しいものもあります。

ケータリング(出張料理サービス)は外食に該当し標準税率(10%)となりますが、テイクアウト、宅配(デリバリー)などは外食には該当せず軽減税率(8%)の対象となります。

屋台のラーメン屋などは外食に該当し標準税率(10%)ですが、同じ屋台でもお祭りに出ているようなものは外食には該当せず軽減税率(8%)ということ。

色々とややこしいケースは出てきそうです。

ファストフードストアでハンバーガーをテイクアウトした場合は軽減税率の対象で8%となるけど、店内で食べた場合は外食扱いで標準税率の10%が適用されるとか。。

あと、紛らわしいところと言えば医薬部外品などもそうではないでしょうか。

リポビタンD、エスカップなどは普通の飲料とは異なり医薬部外品に該当するので、標準税率(10%)が適用されます。

また、浅田飴なども医薬部外品に該当するので、普通の飴と違い標準税率(10%)が適用されます。

新聞

軽減税率の対象となる新聞とは、定期購読契約に基づいて週2回以上発行されるものを言います。

駅やコンビニで販売している新聞や、電子新聞は該当しません。

一体資産

飲食料品とそれ以外の資産が一体となっている商品については、原則的には飲食料品に該当せず標準税率(10%)が適用されますが、次に該当する場合に限り飲食料品として軽減税率(8%)の対象とすることができます。

「販売価格(税抜)が1万円以下で、価額(原価や売価)の 2/3 以上が飲食料品で構成されているもの」

プラモデル付のお菓子などの子ども向けの商品が該当しそうですね。

軽減税率の対象となるもの

軽減税率の対象となるものをまとめると以下のようになります。

消費税率

2018年10月1日から、消費税率は以下のようになります。

●標準税率 10%

国税 7.8 %、地方税 2.2%

●軽減税率 8%

国税 6.24 %、地方税 1.76%

間違えやすいのが、軽減税率の国税と地方税の内訳です。

軽減税率の内訳は、同じ消費税率 8%でも現状とは異なります。現状は消費税率が 8%でその内訳は国税 6.3%、地方税 2.7%。

ややこしいです。。

軽減税率の内訳の計算根拠は下のようになります。

")

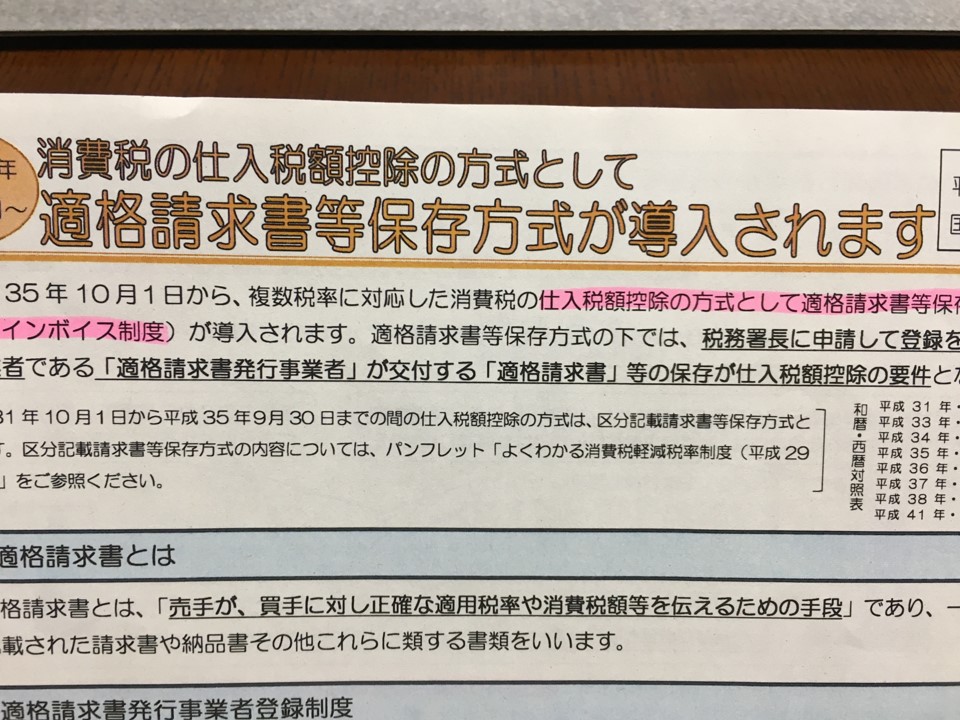

2、区分記載請求書等保存方式と適格請求書等保存方式(インボイス制度)

さて、軽減税率に加え業界的にもう1つ騒がれているのが「インボイス制度」です。

仕入税額控除を受けるために新たに導入されるルールです。

事業者が納める消費税額はざっくりと言えば「仮受消費税等 - 仮払消費税等」の式で計算されます。

仕入税額控除とは上の式の「仮払消費税等」のことで、材料費や消耗品費を支払った際に含まれる消費税のことですね。逆に「仮受消費税等」は売上などの収入に含まれる消費税のことです。

仕入税額控除すなわち「仮払消費税等」が大きいほど納める消費税額が小さくなることになります。

「インボイス制度」というのは簡単に言えば、「仕入税額控除を受けるためには仕入先の課税事業者のインボイス No を確認できる請求書を受け取って保存しておかなければならない」という内容の制度です。

*インボイス(invoice)とは請求書の意味です。

この「インボイス制度」の導入まで、仕入税額控除の控除要件は段階的に変わっていきます。

●現状 ~ 2019年9月30日

請求書等保存方式

●2019年10月1日(軽減税率開始) ~ 2023年9月30日

区分記載請求書等保存方式

●2023年10月1日 ~

適格請求書等保存方式(インボイス制度)

これらの控除要件を順に整理したいと思います。

請求書等保存方式

現状の控除要件です。

仕入税額控除を受けるためには、以下を記載した請求書の保存が義務付けられています。

・発行者の氏名又は名称

・相手方の氏名又は名称(相手方が不特定多数の場合は不要)

・年月日

・取引の内容と金額

また、以下を記載した帳簿の保存も義務付けられています。

・仕入先の氏名又は名称

・年月日

・取引の内容と金額

区分記載請求書等保存方式

軽減税率が開始される2019年10月1日から2023年9月30日までの4年間は、区分記載請求書等保存方式が控除要件となります。

インボイス制度の1つ前ですね。

仕入税額控除を受けるためには、以下を記載した区分記載請求書の保存が義務付けられています(青字の部分が請求書等保存方式よりも増えた内容)。

・発行者の氏名又は名称

・相手方の氏名又は名称(相手方が不特定多数の場合は不要)

・年月日

・取引の内容と金額

・軽減税率の対象品目である旨

・税率ごとに合計した取引の対価の額

また、以下を記載した帳簿の保存も義務付けられています。

・仕入先の氏名又は名称

・年月日

・取引の内容と金額

・軽減税率の対象品目である旨

区分記載請求書に記載する必要がある「軽減税率の対象品目である旨」「税率ごとに合計した取引の対価の額」ついて、記載が無い場合や誤りがある場合などには購入者が追記することも認められています。

売主側は免税事業者であっても上記の区分記載請求書を発行しなければなりません(取引先が仕入税額控除を受けるために)。

適格請求書等保存方式(インボイス制度)

さて、軽減税率開始から4年経った 2023年10月1日からは適格請求書等保存方式(インボイス制度)が始まります。

ヨーロッパなどで採用されている方式を日本でも取り入れようということですね。

仕入税額控除を受けるためには、以下を記載した適格載請求書の保存が義務付けられています(青字の部分が区分記載請求書等保存方式よりも増えた内容)。

・発行者の氏名又は名称

・相手方の氏名又は名称(相手方が不特定多数の場合は不要)

・年月日

・取引の内容と金額

・軽減税率の対象品目である旨

・税率ごとに合計した取引の対価の額

・登録番号(インボイス No)

・税率ごとに合計した消費税額等

また、以下を記載した帳簿の保存も義務付けられています。

・仕入先の氏名又は名称

・年月日

・取引の内容と金額

・軽減税率の対象品目である旨

インボイス No を取得するためには課税事業者となった上で所轄税務署長に申請書を提出しなければなりません(課税事業者でなければインボイスNoを取得できません)。

そして、インボイス No が無ければ適格請求書を発行できません。

したがって免税事業者は適格請求書を発行できないので、免税事業者から商品等を購入した場合には仕入税額控除を受けることができないということですね。

ただ、現状(2018年4月時点)は免税事業者との取引でも仕入税額控除の対象となっており、インボイス制度が始まってからもすぐに仕入税額控除を受けれなくなるわけではなく段階的に仕入税額控除を受けれる割合が低くなって行きます。

●2023年10月1日~2026年9月30日 仕入税額相当額の80%を控除できる

●2026年10月1日~2029年9月30日 仕入税額相当額の50%を控除できる

●2029年10月1日~ 全く控除できない

将来的に仕入税額控除を受けれない時期になったら、免税事業者からの商品等の購入を減らして課税事業者との取引を多くする企業などが出てくるかも知れません(消費税額を少なくするために)。

何かと、経済に与える影響もありそうですね。

3、消費税の軽減税率制度に関するQ&A

国税庁が「消費税の軽減税率制度に関するQ&A」を出しています。

軽減税率全般についての Q & A がまとめられています。

特に、軽減税率の対象となるか否かの判断が難しい「外食に該当するか」について参考になると思います。

国税庁が発表しておりかなり重要な資料になりますので、分からないことがある場合は確認するようにしましょう。

4、まとめ

消費税の軽減税率とインボイス制度の開始に向けて内容を整理してみました。

会社の経理担当者の仕事量は増えるでしょうし、会計事務所だってそうです。

保存書類の確認等、今まで以上に慎重にやらなければならなくなるでしょう。

明らかに実務上の影響が大きい軽減税率が始まるまであと1年半、徐々に準備を進めていかなければなりません。

軽減税率については以前に書いたこちらの記事も参考にして下さい。

適格請求書等保存方式(インボイス制度)についてはこちらの記事も参考にして下さい。

キャッシュレス決済によるポイント還元についてはこちらの記事を参考にして下さい↓

軽減税率、インボイス制度については、Youtube にセミナー動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。