大学院での修士論文(税法論文)の執筆について、これからどんどん書いていく予定です。

今日は、そもそも「論文」とは何か? ということについて、「レポート」との違いを取り上げて自分なりに説明したいと思います。

1、論文とレポートの違い

論文とレポートの違いを端的に言えば

●必ずしも自分の考えを述べなくても良いのがレポート

●必ず自分の考えを述べなければならないのが論文

ということになります。

自分の考えが含まれない論文というのはあり得ません。

例えば、レポート課題として

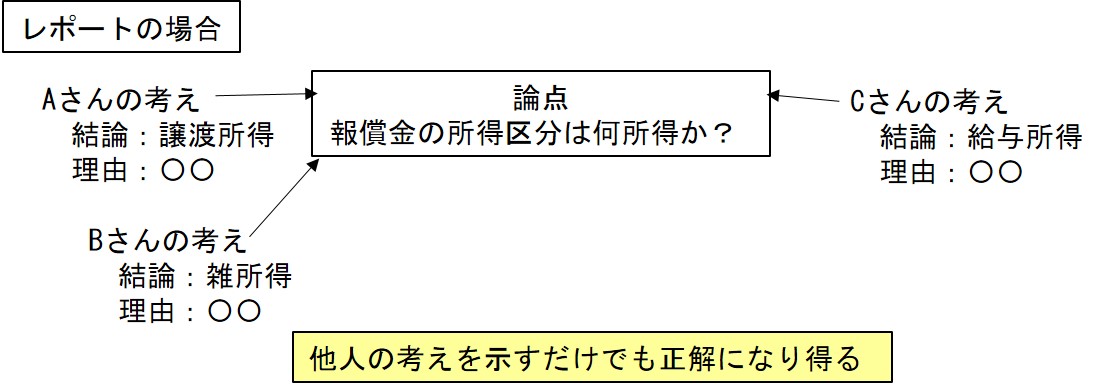

「Xが報償金として会社から100万円を受け取りました。 この報償金の所得税法上の区分は何所得になるか述べなさい。 」

という課題が出た場合は、これに答えるために文献調査をすることになります。

そして、この事例を取り扱った「学説」を3つ見つけた場合、これらの学説の内容をまとめることになるでしょう。

レポートの場合は、他人の考えを示すだけでも正解になり得ます。

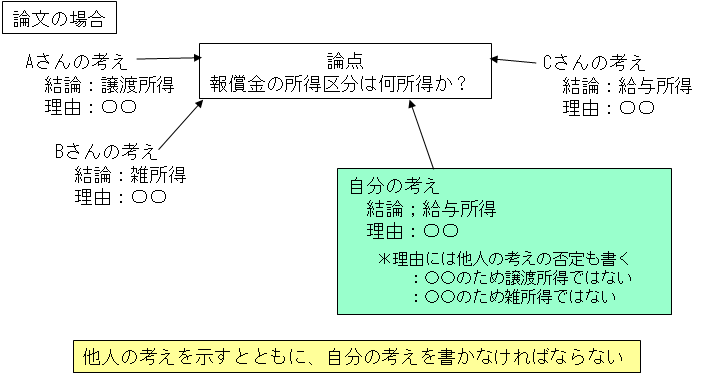

一方で、同じことを論文として書く場合には、他人の考えをまとめるだけではダメです。

必ず理由とともに自分の考えを書かなければなりません。そして、ただ自分の考えを書くだけではなく、自分と異なる他人の考えを否定しなければなりません。

*レポート課題の指示が「○○について論じなさい。」という指示であれば、論文調にして自分の考えも述べる必要があると思います。

そもそも、レポート課題の場合は問いの答えが、解釈の別れていない(誰の学説も同じ)ものも多いです。

2、論点があるからこそ論文

論点というのは、「論じるべき点」のことです。

論文には必ず論点がなければなりません。論点があるからこその論文です。

上の例で言えば、「報償金の所得区分は何所得か?」というのが論点になります。

修士論文のテーマ選びに際し、この論点を意識することが非常に大事になってきます。

3、まとめ

以上、論文とレポートの違いについて説明しました。

私の論文は、大きく第1章~第5章の5部構成でしたが、自分の考えは第5章にまとめて書きました。

第1章~第4章までは、基本的に雑誌論文や判例で調べたことを引用・参照して書いているので、先に説明した通りこれだけでは論文にはなりません。

第5章が全てと言っても過言ではないと思います。

論文中で自分の考えが少ないと、いくら調べたことを上手にまとめてあったしてもレポートに近いものと見なされてしまい、論文としての価値は低くなってしまいます。

論点に対して自分なりの結論を決めて、そこに導くための論理展開を考え抜いて執筆することは大変なことですが、そこが論文の醍醐味でもあり楽しいところでもあるので、これから論文を書かれる方には頑張って頂きたいです。