「収入が 103万円以下なら扶養に入れる」という言葉を何度なく聞いたことがあると思います。

これは、納税者の家族で正社員やパートとして受ける給与収入が 103万円以下の人がいれば、納税者の所得税を下げることができるというものです。

年末調整でも確定申告でも、納税者の家族を扶養に入れることができるか否か、しっかり確認しなければなりません。

さて、一般的に扶養に入れるいうと給与 103万円以下という金額をすぐに頭に思い浮かべますが、給与以外にも収入の種類はあります。

給与というのは、収入の1つに過ぎません。

給与以外の収入を受けていても扶養に入れる場合もあります。

よくある話として年金を受給している人が扶養に入れるかどうか? という話があるので、今日はそのあたりについて説明したいと思います。

1、所得税計算上の扶養に入れるかどうかは「所得」で判断する

さて、先程から度々出している「家族の給与収入 103万円以下なら扶養に入れることができる」というのは

厳密に言えば、「家族の所得が 38万円以下なら扶養に入れることができる」というように定められています。

*2018年1月1日以降は納税者の所得が 1,000万円を超える場合、配偶者については所得が38万円以下でも扶養に入れることはできなくなりました。

一般的には収入の多くが給与なので、給与収入の金額(103万円以下)で家族を扶養に入れることができる要件が語られることが多いのです。

103万円以下という要件は給与収入に限ってのものだと覚えておいて下さい(他の収入には関係ない数字です)。

収入は所得に変換されます。

給与収入を受ける場合の所得は給与所得と言い、給与収入から給与所得控除をマイナスして計算します。

所得税は給与所得を元に次のようにして計算します。

上の式中の給与所得控除は最低で 65万円あります。

扶養に入れることができる要件である「給与収入 103万円以下」を所得に置き換えると、「給与所得 38万円(= 103万円 − 65万円)以下」となります。

そして、繰り返しになりますがこの所得が 38万円以下であれば扶養に入れることができるという要件は給与に限ったものではありません。給与所得以外の所得も全て含めて38万円以下ということです。

2、公的年金等を受給している人を扶養に入れることができるケース

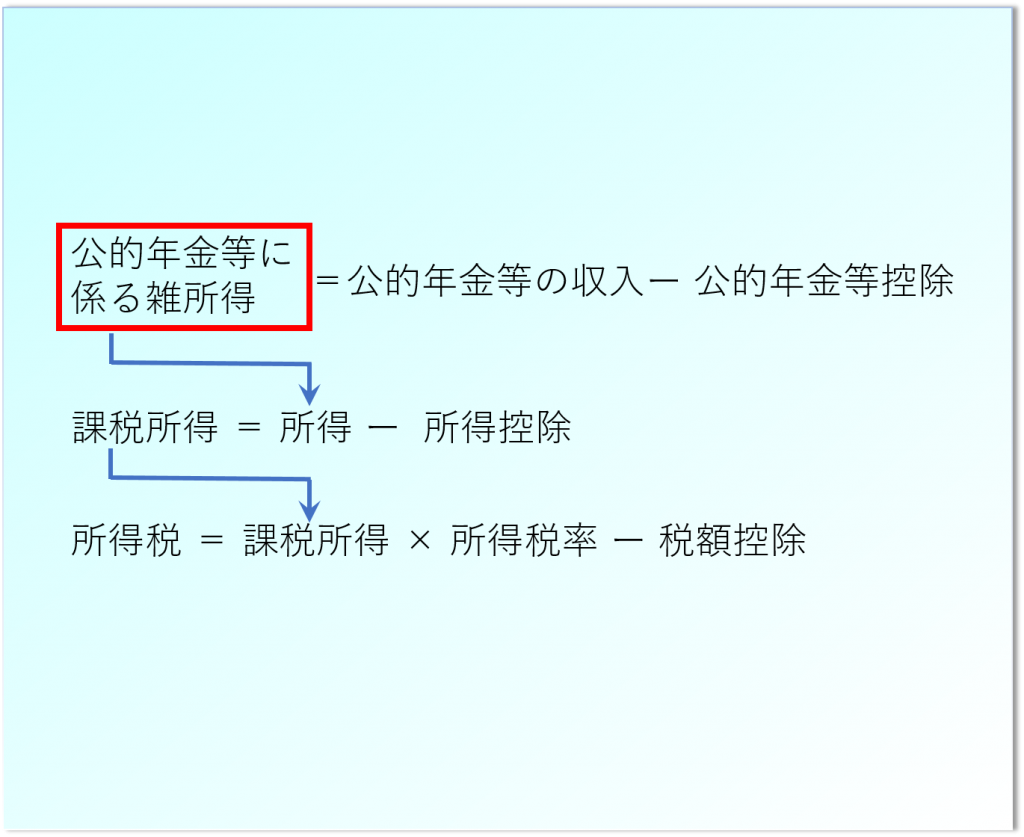

公的年金を受けることによる所得は雑所得に分類されます。

次のように所得税を計算します。

さて、給与と同じく公的年金等の収入から公的年金等控除をマイナスした「公的年金等による所得」の金額で扶養に入れるか否かが変わってきます。

公的年金等のみを受給している人の場合

さて、扶養に入れることができるのは所得が38万円以下の場合でした。

この点は給与所得以外のどの所得でも変わりません。

「公的年金等の収入」と「公的年金等控除額」の関係は 65歳未満・65歳以上でそれぞれ次のようになります。

【65歳未満】

次のグラフのようになります。

公的年金等の収入金額が 700,000円以下であれば、そもそも所得(公的年金等に係る雑所得)は 0 になので言うまでもなく扶養に入れることができます。

では公的年金等の収入金額がいくらまでなら扶養に入ることができるか? 上限についてですが

公的年金等の収入金額が 1,080,000円以下であれば、公的年金等に係る雑所得が38万円(1,080,000 − 700,000)以下となるため、上限は 1,080,000円になります。

【65歳以上】

次のグラフのようになります。

公的年金等の収入金額が 1,200,00円以下であれば、そもそも所得(公的年金等に係る雑所得)は 0 になので言うまでもなく扶養に入れることができます。

では公的年金等の収入金額がいくらまでなら扶養に入ることができるか? 上限についてですが

公的年金等の収入金額が 1,580,000円以下であれば、公的年金等に係る雑所得が38万円(1,580,000 − 1,200,000)以下となるため、上限は 1,580,000円になります。

公的年金等 + 給与 を受けている人の場合

さて、年金だけではなく給与も同時に受けている方もいます。

その場合も所得の合計が 38万円以下であれば扶養に入れることができます。

所得の合計 = 給与所得 + 公的年金等に係る雑所得

扶養に入れることができる例・できない例をあげておきます。

【できる例】

・年齢 65歳以上

・給与収入 900,000円

・公的年金等による収入 1,300,000円

所得の合計 = 給与所得 + 公的年金等に係る雑所得

=(900,000円 − 650,000円)+(1.300,000円 − 1,200,000円)

=350,000円

≦ 380,000円

【できない例】

・年齢 65歳以上

・給与収入 950,000円

・公的年金等による収入 1,350,000円

所得の合計 = 給与所得 + 公的年金等に係る雑所得

=(950,000円 − 650,000円)+(1.350,000円 − 1,200,000円)

=450,000円

≧ 380,000円

3、まとめ

公的年金を受給してい人を納税者の扶養に入れることができる場合もあります。

扶養に入れることができるかどうかは、「所得」での判断となります。

特に、給与と公的年金両方を受けている方を扶養に入れようとする場合は金額に注意しましょう。