法人が契約者となって役員・従業員(以下従業員等と呼びます)を被保険者とする生命保険を契約することができます。

法人が契約者となり保険料の支払いをするので、法人は経理処理をしなければなりません。

今日は法人が契約者となる生命保険の種類と処理方法についてお話しします。

生命保険は大きく分けて定期保険と養老保険の2つに分けられます。

1、定期保険の場合の処理方法

定期保険の場合の処理方法について説明します。

定期保険は掛捨型の保険であり、法人が保険料を支払った場合にはその支払いは損金になります。

ただ、保険料(費用)の科目は死亡保険金の受取人によっては以下のようになります(表の青字が科目名)。

")

役員、特定の従業員のみを被保険者とする場合は、その者が法人から給与を貰い保険料を支払っているのと同じことになるので、給与となります。

受取人を法人とするの場合が多いと思います。

2、養老保険の場合の処理方法

養老保険の場合の処理方法について説明します。

養老保険は貯蓄の性格があり満期を迎えた際には受取人は満期保険金(貯蓄した分)を受け取り、被保険者が亡くなった際には受取人は死亡保険金を受け取ります。

満期保険金と死亡保険金それぞれの受取人が誰かによって保険料の処理方法が異なります(表の青字が科目名)。

")

3、退職金の準備のため定期保険に加入

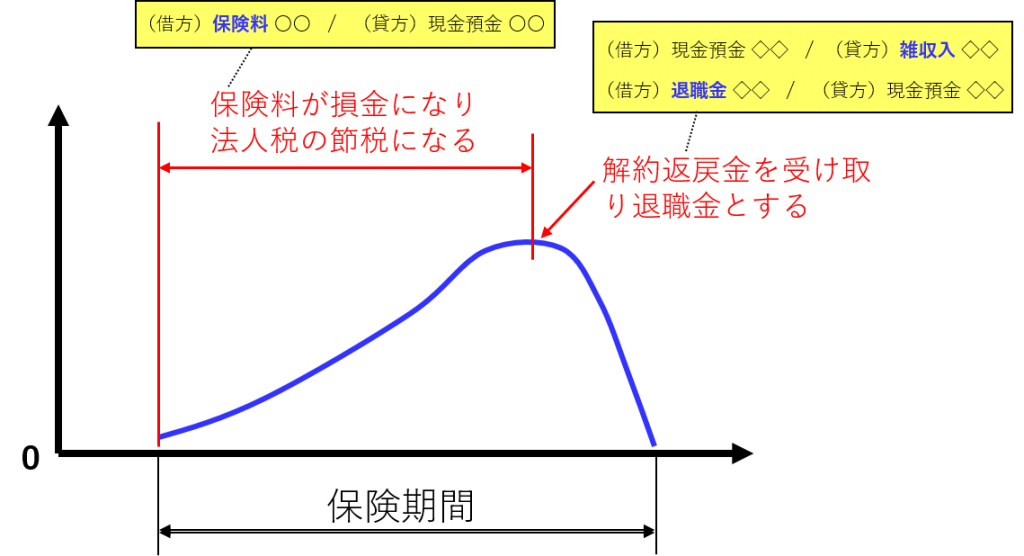

最近、定期保険で保険期間内のある時に解約すれば解約返戻金がピークになるタイプのものが勧められているようです。

")

保険期間内は掛金が全て損金となるので法人税の節税となり、解約返戻金を法人が受け取ったら同額を退職金にして法人税がかからないようにして使えるということ。

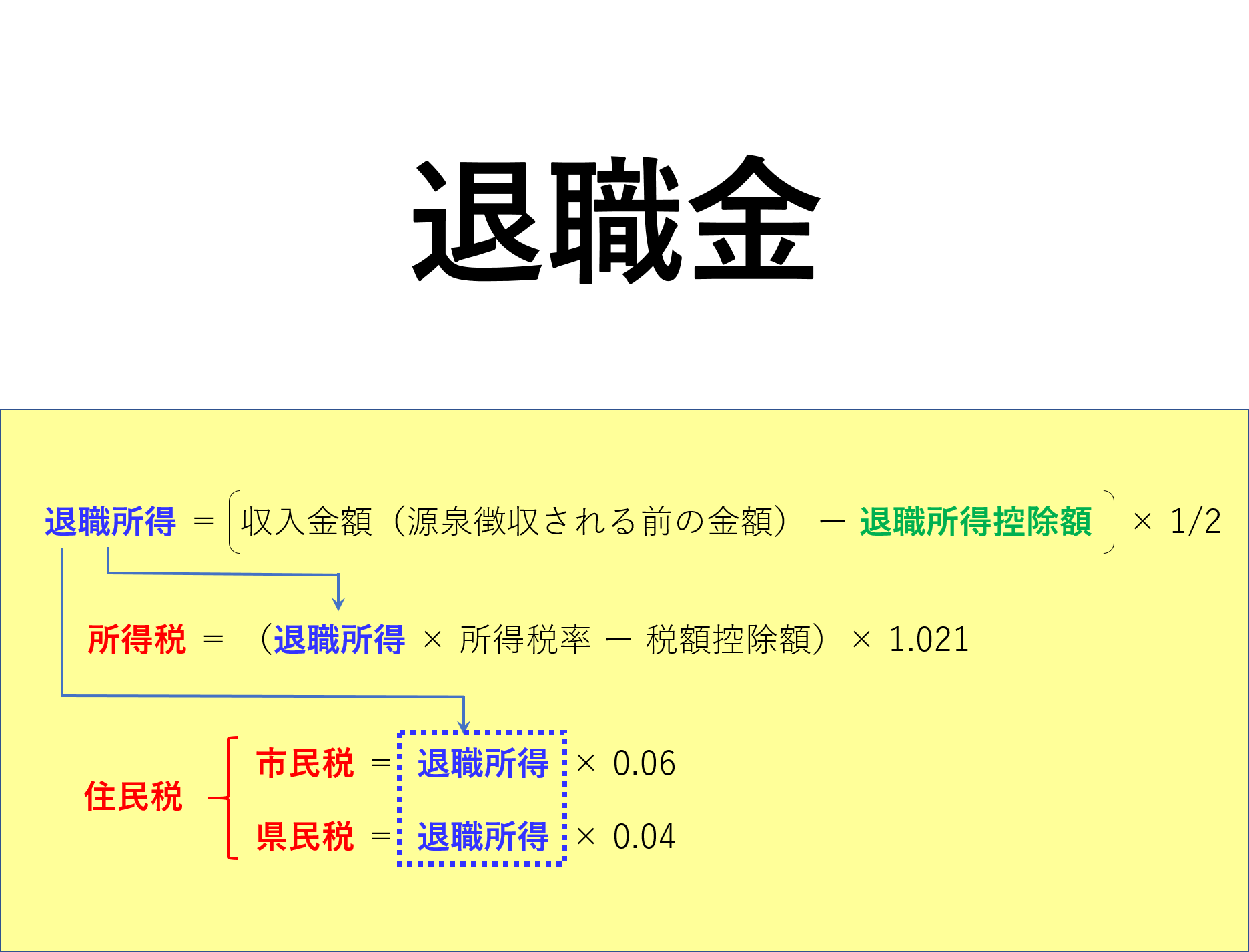

退職金を受け取った従業員等は、所得が 1/2 になるので給与として貰うよりも所得税が低くなります。

従業員等の退職時期がはっきりと分かっている場合に、退職金の準備のために加入すると節税になると思われます。

4、まとめ

法人が契約者となる生命保険の処理方法について説明しました。

長期定期保険や長期逓増定期保険など、処理方法がもっと複雑なものもあります。