2023年10月1日から適格請求書等保存方式、別名インボイス制度が始まります。

事業をやられている方であれば、インボイス制度という言葉は聞いたことがあるかも知れませんね。

2019年10月1日から消費税率が 10%に増税し(現状 8%)同時に軽減税率制度が始まります。

そして、インボイス制度はそのさらに4年後の 2023年10月1日からはじまるのでまだ先のことではありますが、

この制度が始まったら、小規模事業者が受ける影響は大きいと予測されます。

なぜなら、決して少なくない数の小規模事業者の税金の負担が増えると考えられるからです。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

〇インボイス制度の概要について以下の動画でお話ししております。

〇インボイス制度のセミナー動画です。インボイス制度のことを網羅的にお話ししております。

1、インボイス制度とは

インボイス制度とは何か? ということについてお話しします。

まず、消費税の納税について説明しなければならないので順を追って行きますね。

日常的に我々が買い物をするときに、消費税をお店に支払いますよね。

スーパー、コンビニ、飲食店、マッサージなど。

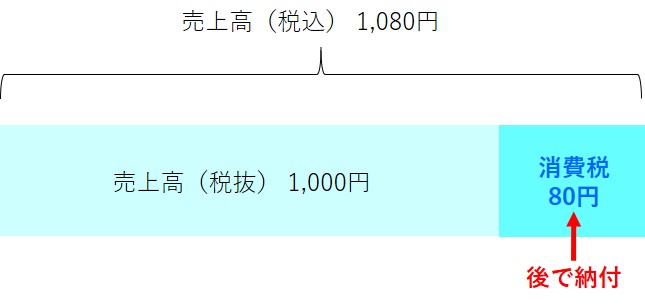

税込 1,080円であれば、そのうち消費税は 80円になります。

そして、商品を提供する側(スーパー、コンビニなど)は受け取った金額の中に含まれる消費税をとりあえず預かっておいて、後で納付しなければなりません。

課税事業者と免税事業者

さて、スーパーやコンビニなどの事業を営む者(法人も個人事業主も)は、消費税について「課税事業者」と「免税事業者」に分かれます。

●免税事業者・・・消費税の納税義務を免除された事業者

そして、2年前の事業年度(基準期間という)の課税売上高が 1,000万円を超える場合に、消費税の課税事業者となります。

*他にも課税事業者となる場合はありますが、多くは上記にあてはまる場合です。

仕入控除税額

さて、インボイス制度の説明にあたりもう1つ説明しなければならないのは「仕入控除税額」です。

課税事業者は、売上高に含まれる消費税をいったん預かっておいて、決算後に確定申告して納付しなければなりません。

その消費税の納付額の計算において「売上高に含まれる消費税」から「支払いに含まれる消費税」をマイナスすることができます。

")

このマイナスすることができる分を「仕入控除税額」といいます。

現状の消費税の仕組み

一般的な消費者がお店に支払った消費税がどのようにして最終的に納付されていくか、という点についてざっくり説明します。

金額は消費税だけに着目したものとしますね。

課税事業者であるお店 A が、消費者への売上により1年間で消費税 200万円を受け取り、お店 B への支払いにより消費税 150万円を支払ったとします。

すると、仕入控除税額は 150万円となり、お店 A は 確定申告により 50万円(= 200万円 − 150万円)を納付しなければなりません。

お店 A を中心に図を描くと以下のようになります。

")

現状上記のお店 Bが課税事業者、免税事業者どちらの場合であってもお店 A(課税事業者)は仕入控除税額として 150万円分消費税をマイナスすることができるわけですね。

もし仮にお店 B が課税事業者であった場合、B も消費税を納付しなければなりません。

お店 B はAから受け取った消費税 150万円を納付することになります。

(とてもざっくりと B はどこにも支払いをしていないものとしています)

")

ところがですね、もし仮にお店 B が免税事業者であった場合 B は消費税を納付する必要がないわけですね。

すると受け取った消費税 150万円は納付されないわけですね。

")

国から見たら消費者が支払った消費税 200万円のうち、Aが納めた 50万円以外はとれないわけです。

免税事業者に対する支払いに含まれる消費税(今回の例で言えば A から B に対する支払いに含まれる消費税 150万円)も仕入控除税額として控除されることが問題とされているわけなんですね。

適格請求書等保存方式(インボイス制度)

国から見た上記の問題を解決するための制度が 2023年10月1日から始まる適格請求書等保存方式、いわゆるインボイス制度なのです。

インボイス No というのは登録番号のことです。

ざっくりと言えば、これまでのように仕入税額を控除する(消費税の納付額を減らす)ためには、インボイス No を持った事業者が発行する適格請求書(今よりも記載事項が多い請求書)が必要になります。

インボイス No(登録番号)を持った事業者に対する支払い以外は仕入控除税額として認められないということなのですね。

そして、インボイス No は課税事業者でなければ持てないわけです。

先の例で言えば、B が免税事業者の場合 Bはインボイス No を持っていないので、A からB に対する支払いに含まれる消費税は仕入控除税額とはなりません。

A としては、現状は消費税 50万円の納付であるところが、200万円の納付となってしまうわけです。

")

2、なぜインボイス制度が始まると小規模事業者の税金の負担が上がると予測されるのか

さて、今日お話ししたいところはなぜインボイス制度が始まると小規模事業者の税金の負担が上がると予測されるのか? というところです。

先ほど例に示した課税事業者 A からしたら消費税の納付額の計算に際し、現状のように仕入控除税額分マイナスされないと納付額が増えてしまうので厳しいわけです。

現状

[1]")

インボイス制度が始まった後

[1]")

すると、仕入控除税額分マイナスできるようにするために、B にインボイス No を持ってほしいと思いますよね?

特に、ビジネスにおける関係で B が A の下請けである場合などには、B はどうしても A の希望に合わせなければならなくなる場合が多いと考えられます。

(明確な要望が無くてもそうしなければならない場合もあるかと。)

さて、そして先にも書いたとおり、インボイス No を持つためには B は課税事業者でなければならないわけです。

もし B がこれまでずっと年間の課税売上高が 1,000万円以下で課税事業者ではなかった場合には、あえて課税事業者にならなければならないわけです。

(2年前の事業年度(基準期間)の課税売上高が 1,000万円以下であったとしても、あえて課税事業者になることはできるのです。)

すると、B はビジネスの関係上あえて課税事業者となり、これまで納める必要が無かった消費税を納めなければならなくなるわけですね。

例えば、B の売上高が税込で年間 800万円であればそこに含まれる消費税は、消費税率 10%の場合だいたい 72万円ほど。

この 72万円から仕入控除税額分をいくら控除できるかは、B の支払いの内容によって異なるわけですが、まぁ仕入控除税額分をマイナスしたとしても数十万円は消費税を納付することになってしまいます。

")

これまで無かった税金の支払いが新たに生じるのは、B にとってはけっこう痛手ですよね

3、まとめ

というわけで、2023年10月1日からインボイス制度がはじまると売上高が 1,000万円以下の小規模事業者には厳しい状況になると予測します。

もっとも、インボイス制度の導入後も免税事業者に対する支払いの一部分は仕入控除税額とする経過措置がとられます。

●2023年10月1日~2026年9月30日まで 仕入税額相当額の 80%

●2026年10月1日~2029年9月30日まで 仕入税額相当額の 50%

と仕入控除税額としてマイナスされる金額が段階的に下がっていくということです。

ですので免税事業者がすぐに課税事業者となりインボイス No を取得しなかったとしても、取引先に与える影響が急に大きくなるというわけではありません。

ただ、そうは言っても支払いをする方は消費税の全額を控除したい(80%でも50%でもなく)と考えるでしょうから、元請けと下請けのような関係では何かしらの強制力が働いてしまう可能性は否めません。

それに対する措置はとられるのかどうか? 今後どのようになるのかは何とも分かりませんね。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

〇インボイス制度の概要について以下の動画でお話ししております。

〇インボイス制度のセミナー動画です。インボイス制度のことを網羅的にお話ししております。