日々の生活の中に、当たり前に溶け込んでいる消費税。

普通に生活していれば、「税込〇〇円」「税抜○○円」 という表示はほぼ毎日どこかで見かけます。

物を買う場合であれサービスを受ける場合であれ、対価性があるものに対してお金を支払うときには消費税も一緒に払うことになります。

この消費税は、

・スーパーで食材を買う人

・美容院でカットしてもらう人

・旅館に宿泊する人

といった「消費者」が負担することになります。

そして、消費者が負担した消費税が最終的に税務署(国)に納税されることになります。

今日はこの消費税の納税の仕組みを図で説明したいと思います。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、消費者から受け取った消費税

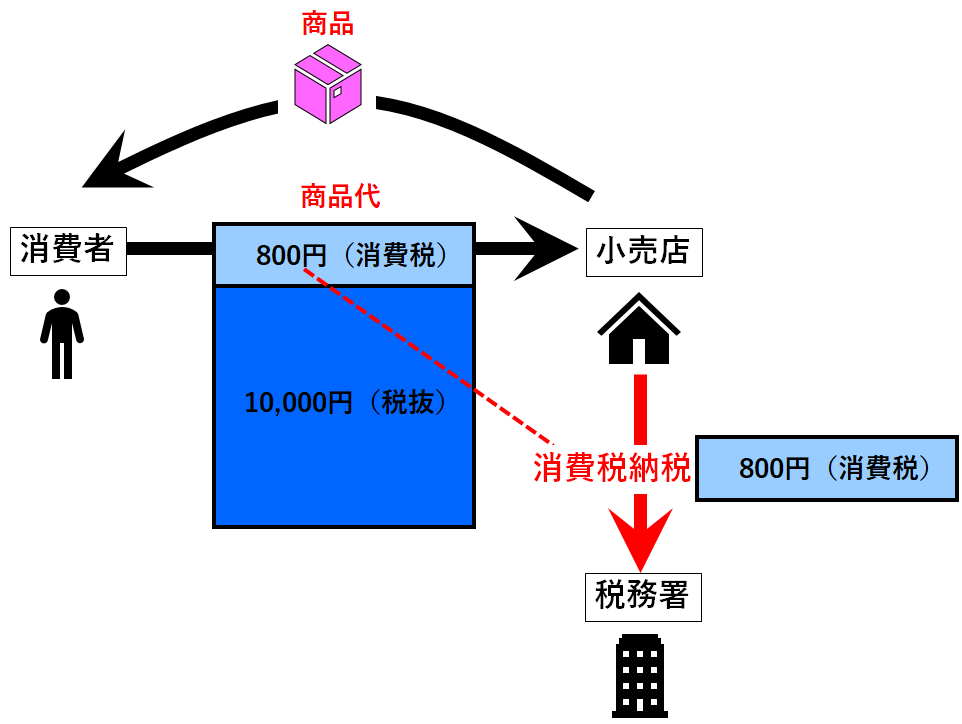

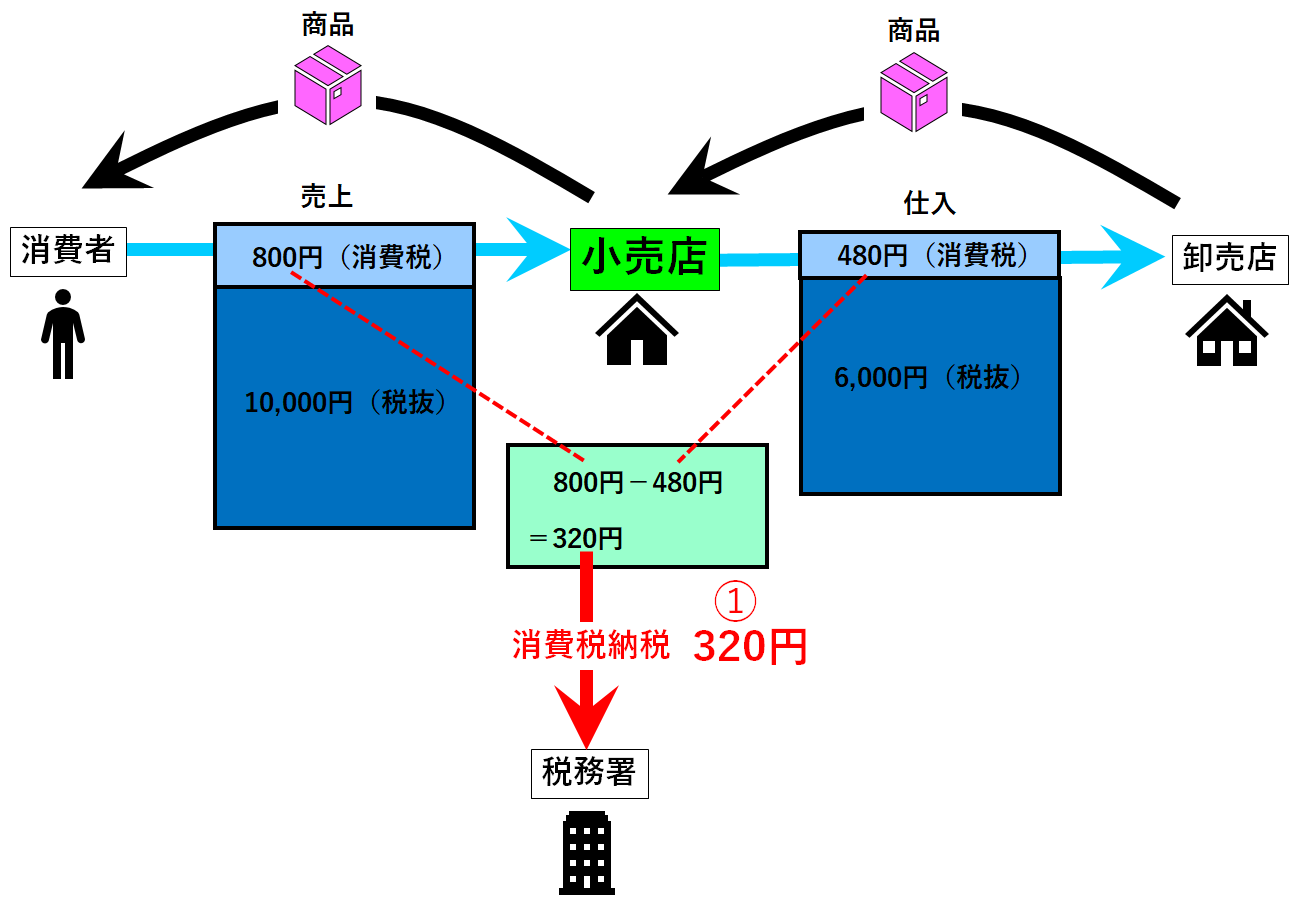

商品を販売する小売店の側に立って考えてみます。

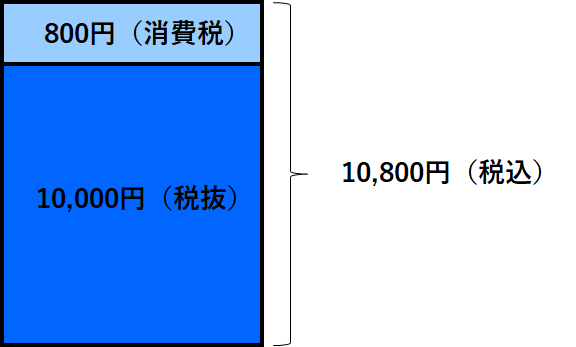

商品1個の税込価格が10,800円の場合、この中には消費税 800円が含まれることになります。

小売店は消費者から 10,000円(税抜)だけでなく消費税の800円も受け取ることになります。

しかし、小売店が消費税800円を受け取ったからと言って、この金額がお店のものになるわけではありません。

小売店は消費者から受け取った消費税800円を税務署(国)に納税しなければなりません。

消費税を納める義務がある者を「課税事業者」と言います。

1つの商品の動きに着目した、すごく簡易的な見方ですがこのケースでは

「小売店が、消費者から受け取った消費税を税務署(国)に納付する」

という流れになります。

2、消費税の納税の仕組み

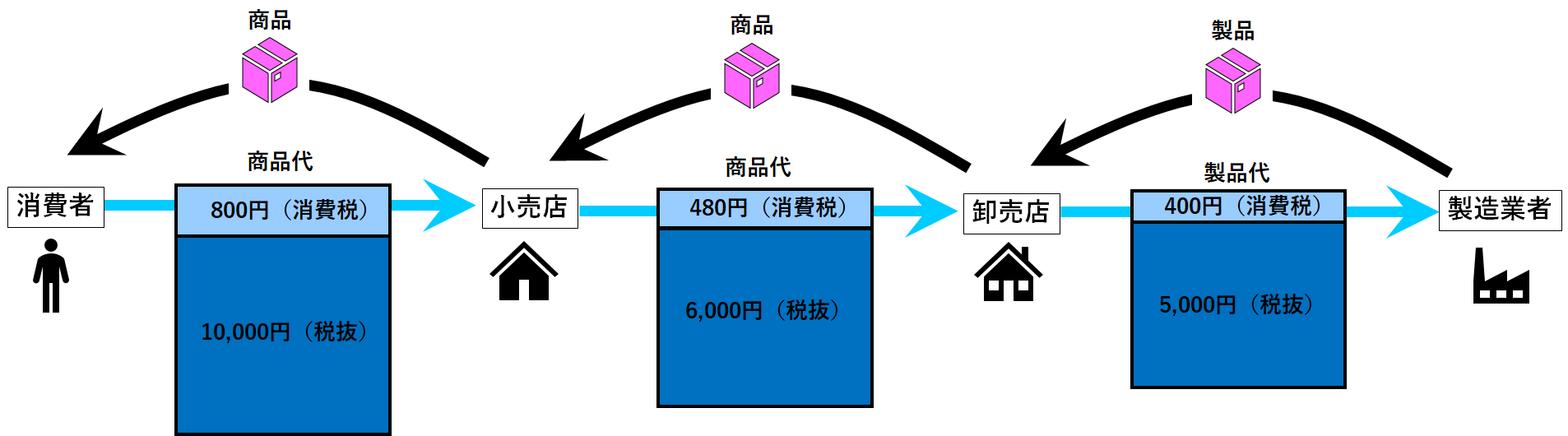

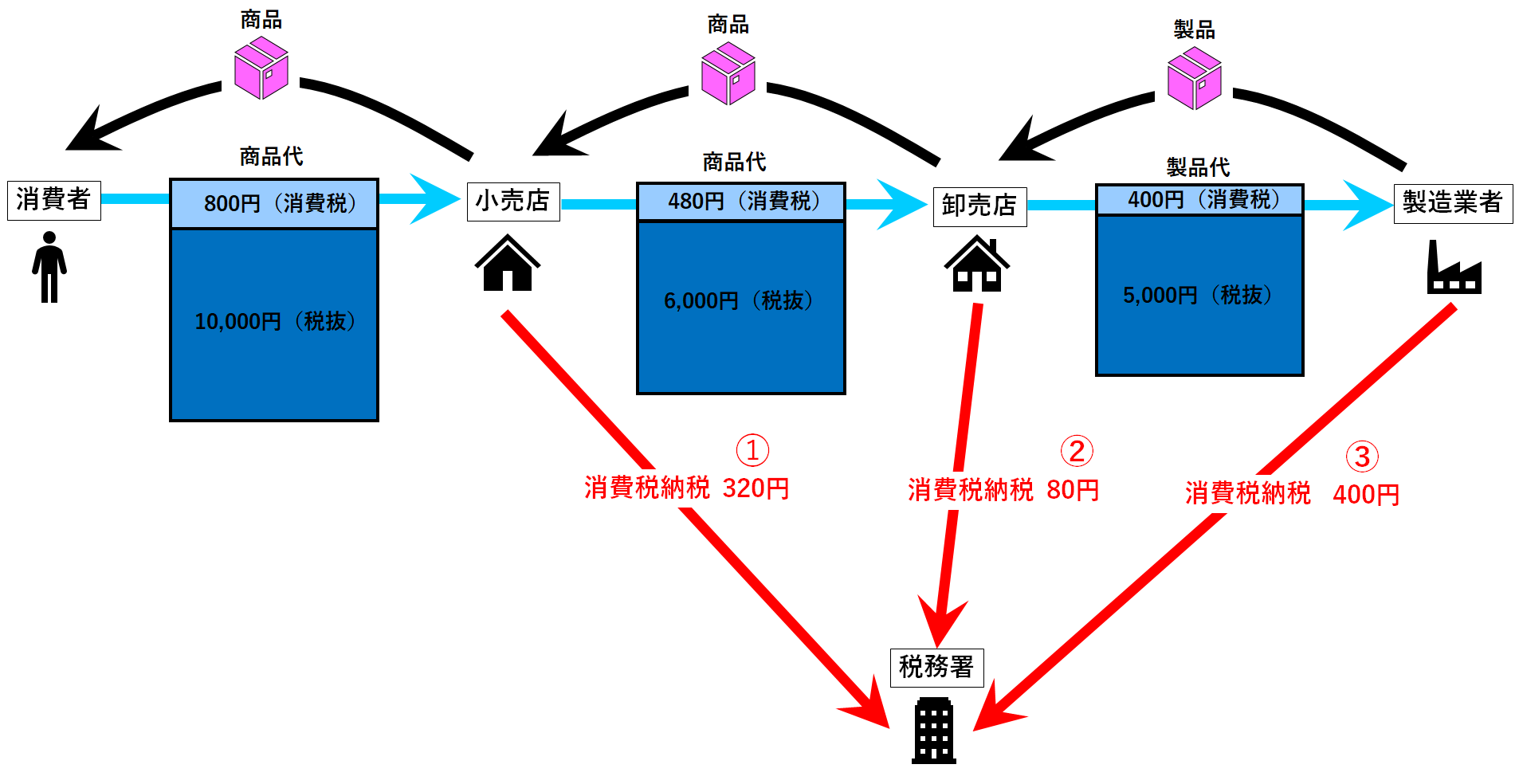

さて、上のケースでは簡単にするために「消費者」と「小売店」のみを考えて説明しましたが、実際の消費税の納税の流れはもっと複雑になります。

・小売店は卸売店から商品を仕入れており

・卸売店は製造業者から商品を仕入れている

のが普通なので、消費税の納税の流れを考えるためには、全部で4者

・消費者

・小売店

・卸売店

・製造業者

の存在を考慮に入れる必要があります。

*厳密に言えば、製造業者も材料などを仕入れて製品を製造しているのでもっと関係者は多いですが、きりがないのでそこまでは考えないこととします。

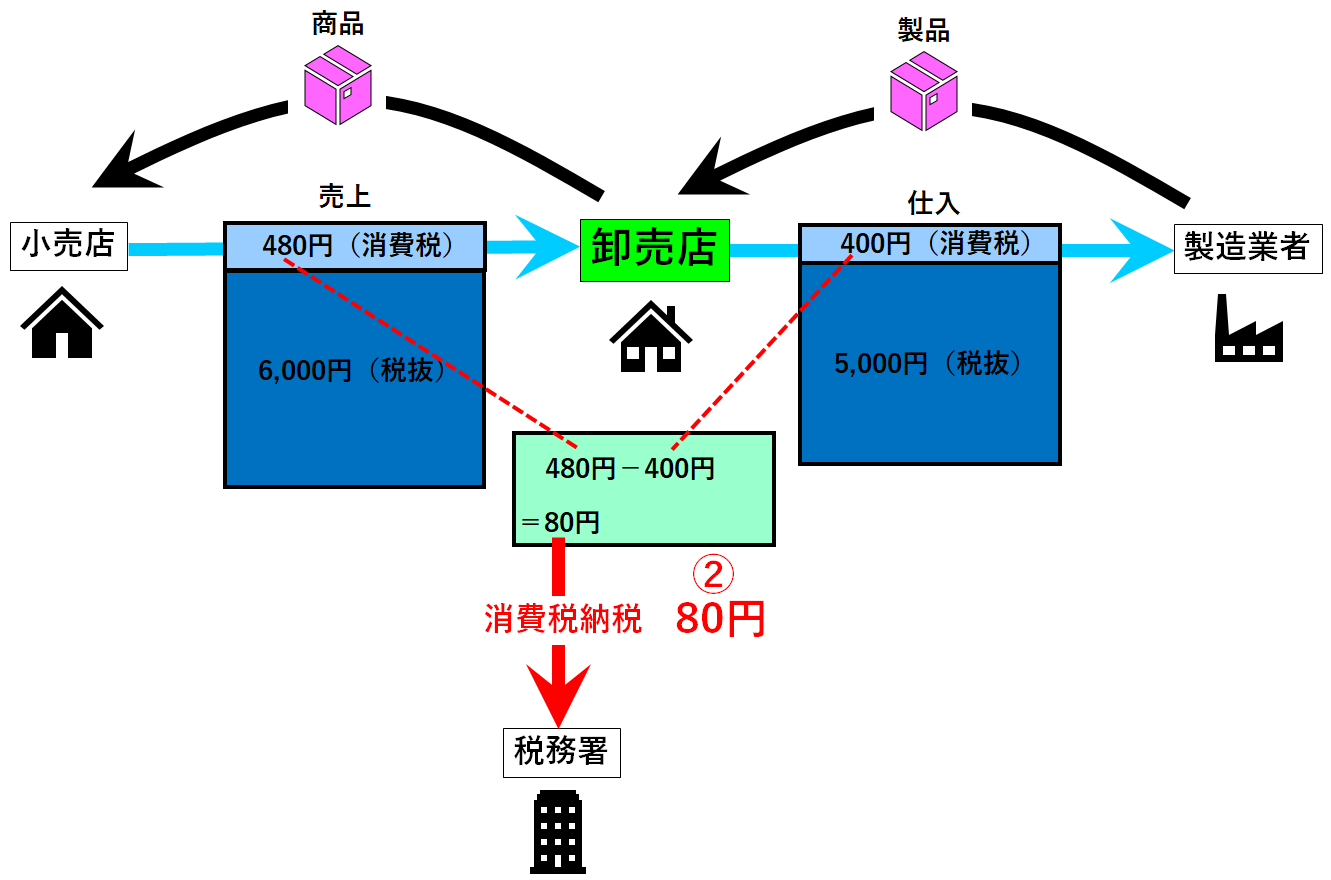

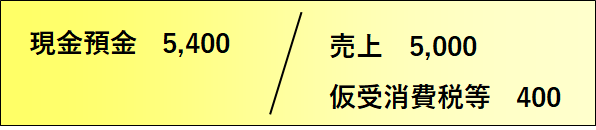

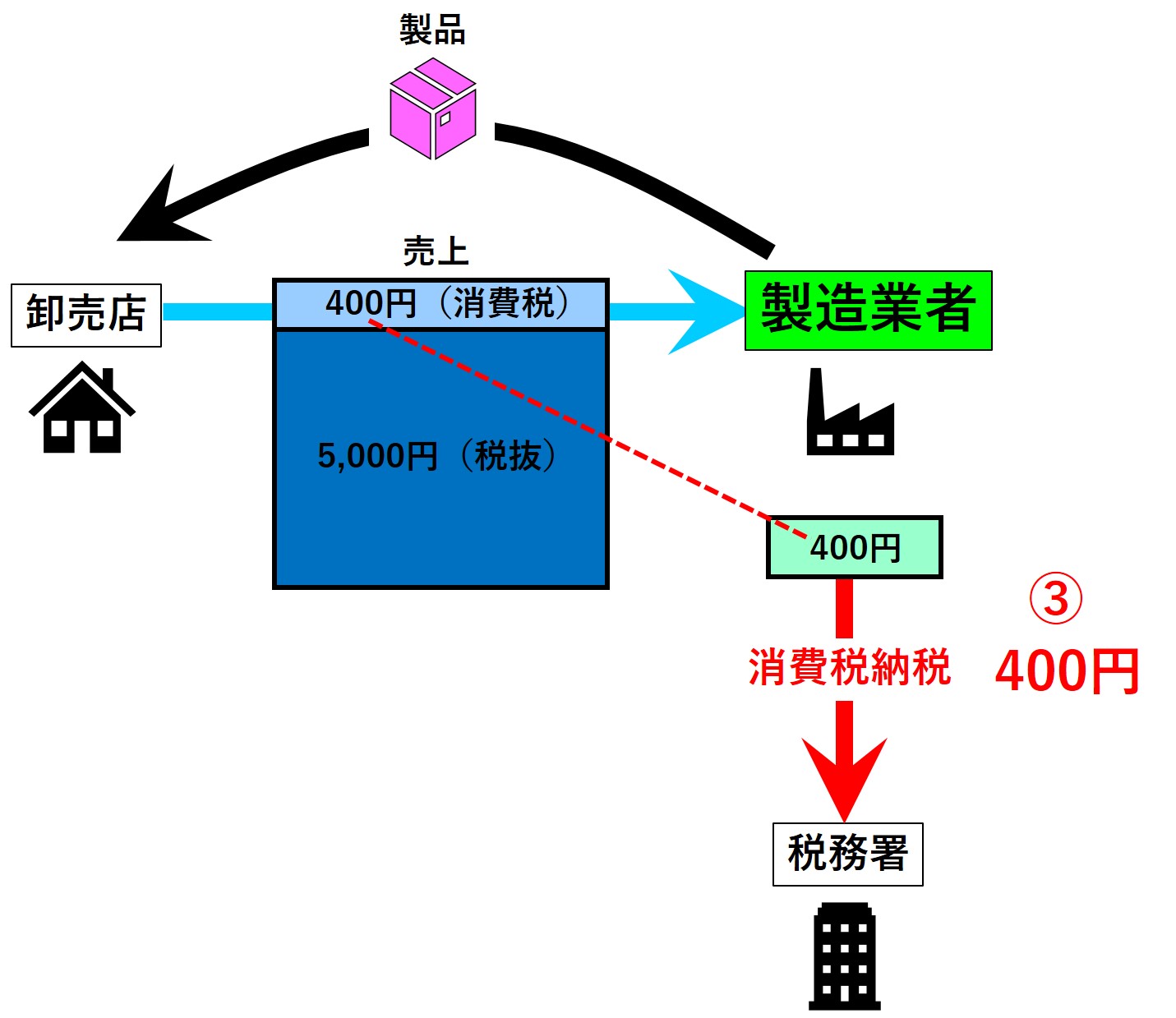

➀卸売店は製造業者から 5,400円(税込)で製品を購入

②小売店は卸売店から 6,480円(税込)で商品を購入

③消費者は小売店から 10,800円(税込)で商品を購入

➀⇒②⇒③の順番で商品(製品)は消費者まで流れていきます。

さて、消費税の納税の流れを順を追って見ていきたいと思います。

小売店の納税

まず、小売店の納税について説明します。

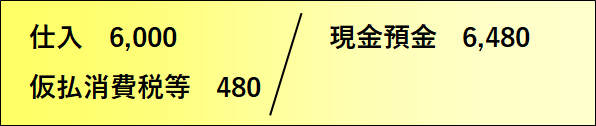

小売店は

●卸売店に、消費税 480円を支払います

仕訳(税抜方式)はこのようになります↓。

また

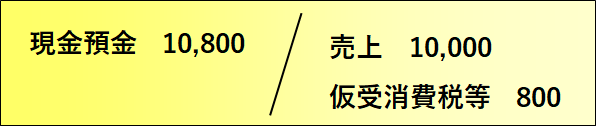

●消費者から 消費税 800円を受け取ります。

仕訳(税抜方式)はこのようになります↓。

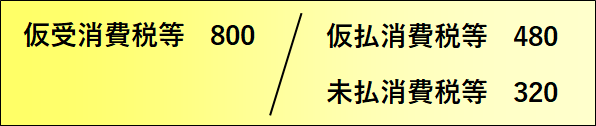

消費税 800円を受け取ったからと言っても、それより前に消費税 480円を支払っているので、受け取った800円を全額納税する必要はありません。

受け取った消費税と支払った消費税の差額分(800円-480円=320円)だけを納税すれば良いことになります。

仕訳(税抜方式)はこのようになります↓。

この「未払消費税等」の320円を税務署(国)に納付することになります。

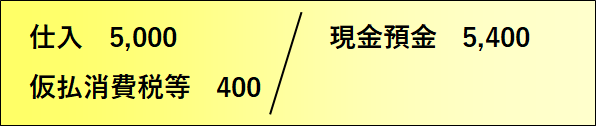

卸売店の納税

次に、卸売店の納税について説明します。

卸売店は

●製造業者に、消費税 400円を支払います

仕訳(税抜方式)はこのようになります↓。

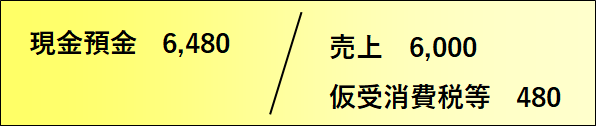

また

●小売店から 消費税 480円を受け取ります

仕訳(税抜方式)はこのようになります↓。

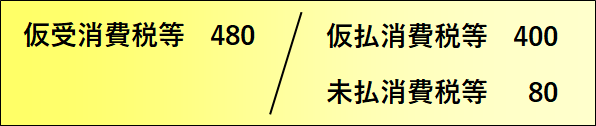

受け取った消費税と支払った消費税の差額分(480円-400円=80円)だけを納税すれば良いことになります。

仕訳(税抜方式)はこのようになります↓。

この「未払消費税等」の80円を税務署(国)に納付することになります。

製造業者の納税

次に、製造業者の納税について説明します。

製造業者は

●卸売店から 消費税 400円を受け取ります

仕訳(税抜方式)はこのようになります↓。

仕入はないので、この400円を納めなければなりません。

(先に書いた通り、厳密には材料などを仕入れているはずですが、今回そこは敢えて考慮しておりません。)

仕訳(税抜方式)はこのようになります↓。

この「未払消費税等」の400円を税務署(国)に納付することになります。

消費者が負担した消費税と同額の消費税を小売店、卸売店、製造業者が納税する

さて、小売店、卸売店、製造業者がそれぞれ納税する消費税について説明しました。

消費税納税額は

➀小売店 320円

②卸売店 80円

③製造業者 400円

となります。

これらの金額を合計すると ①+②+③=800円となり、消費者が支払った消費税額と一致します。

つまり、消費税は最終的にはその名の通り消費者が負担することになるということです。

消費者が負担はするものの、消費者自身が税務署(国)に納めるわけではなく間に複数の「課税事業者」が入って納税されていきます。

3、まとめ

消費税の納税の仕組みについて、1つの商品に焦点を当てて説明しました。

消費税は間接税なので、負担する者と納税する者が異なります。

それゆえ、仕組みはやや複雑で最初はなかなかピンと来ないと思います。

まず、上で説明したようにごく簡単に1つの商品に関する消費税の納税の流れを理解すると分かり易いです。

実際には、お店で扱う商品の数は1つではなく、取引業者の数も1つではありません。

また、お店が「課税事業者」に該当するか否かもケースバイケースです。

消費者が負担した消費税が回り回って最終的に税務署(国)に納税されていくことになりますが、実社会ではその動きはとても複雑です。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。