静岡県三島市の税理士、松井元(@hajime_matsui)です。

こんにちは!

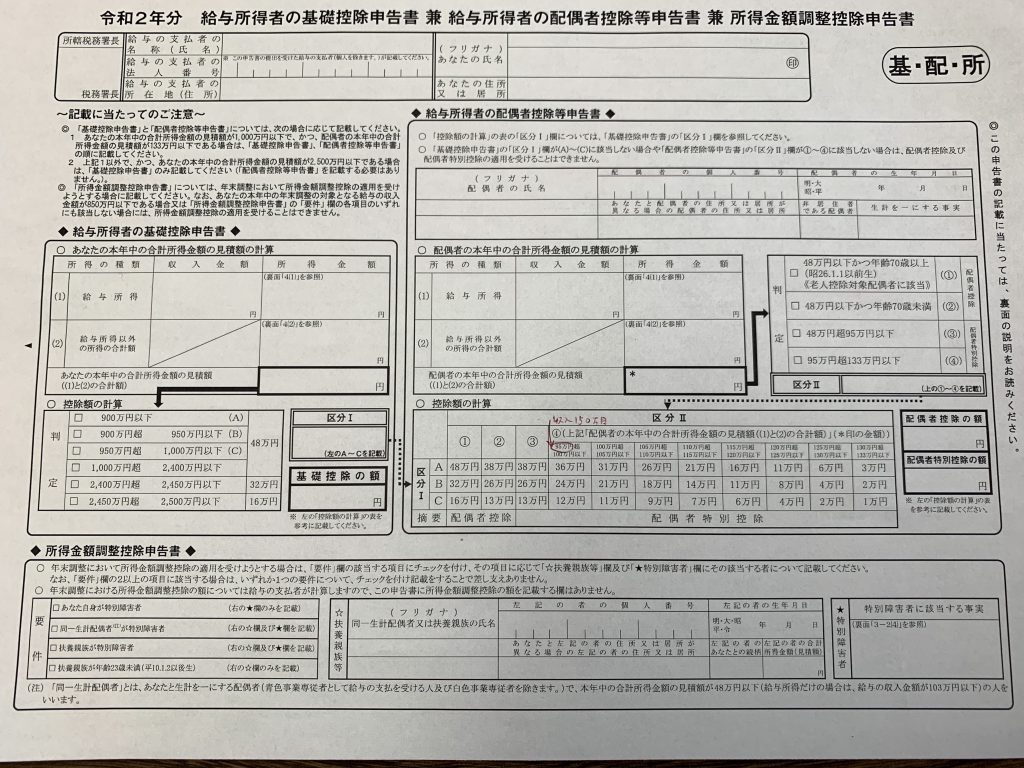

令和2年の年末調整のときに、会社に提出する書類で

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

というものがあります。

この手の書類、どこまで複雑になるんだ??。。。っていう感じですよね。

給料をもらっている人は、この書類に記入して雇い主(会社または個人事業主)に提出しなければなりません。

今日は、この書類の書き方について説明致します。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

令和4年版(最新版)はこちらです▼

令和2年に作成した動画はこちらです▼

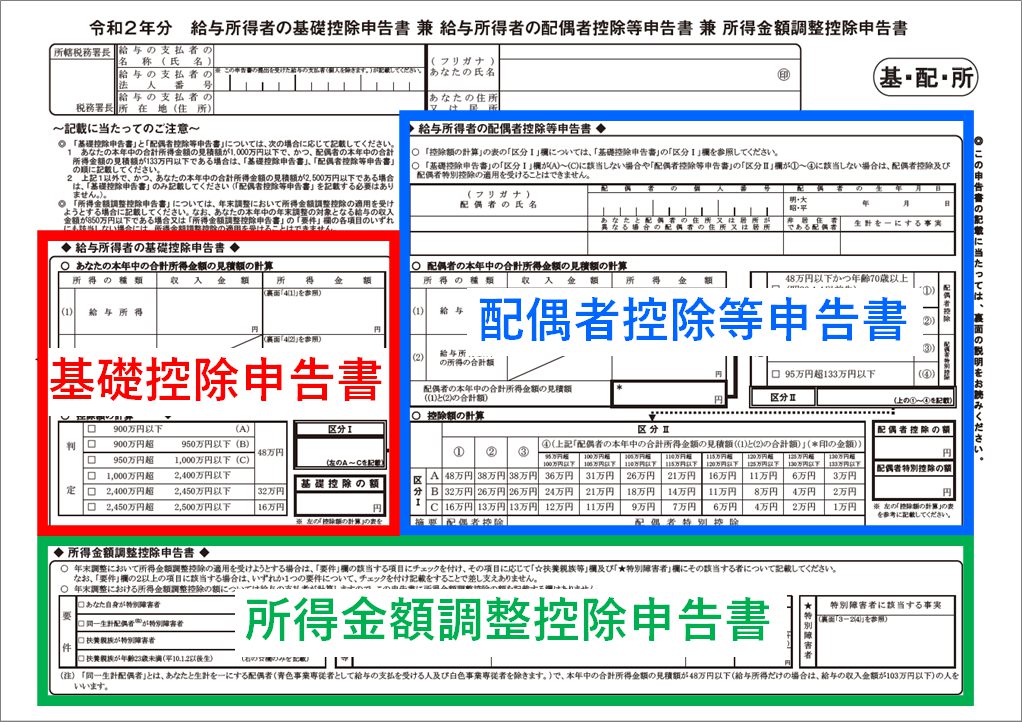

大きく3つの区分に分かれている

この書類は大きく3つの区分に分かれています。

●基礎控除申告書

●配偶者控除等申告書

●所得金額調整控除申告書

「基礎控除申告書」と「所得金額調整控除申告書」は、今回新たに加わりました。

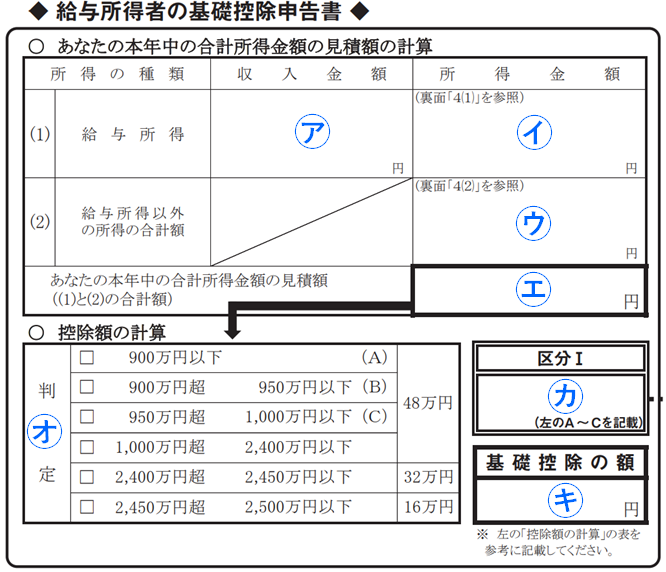

基礎控除申告書について

記入が必要な人

所得が2,500万円以下の人(給与だけなら収入 1,000万円以下)

年末調整の対象になっている人は、ほとんどの人が記入が必要になりますね!

*所得が 2,500万円超の人は基礎控除を受けれないので、ここは記入不要です。

書き方

以下の㋐~㋖に記入します。

㋐給与収入

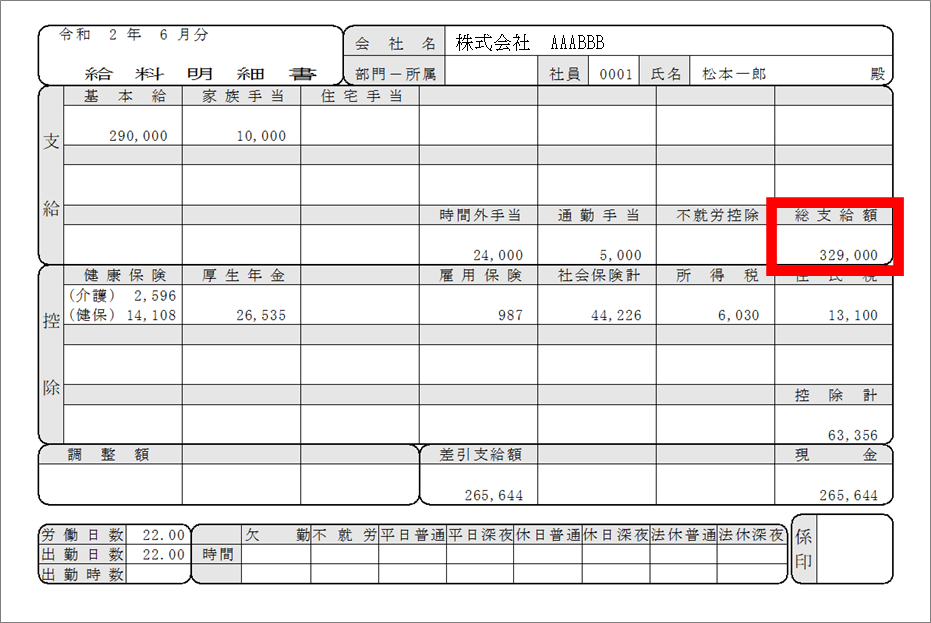

1年間(1〜12月)の給与の総支給額の合計を記入します。

会社からもらう各月の給与明細の「総支給額」のところを確認しましょう!

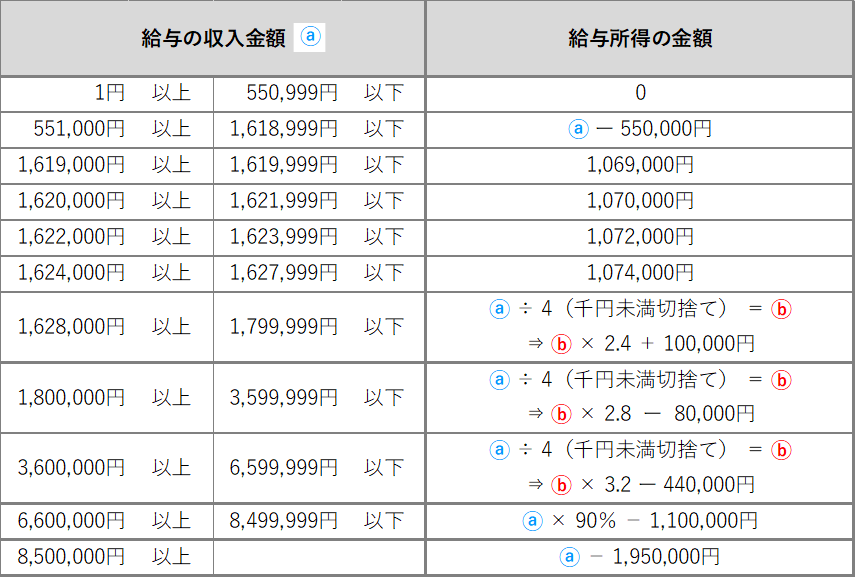

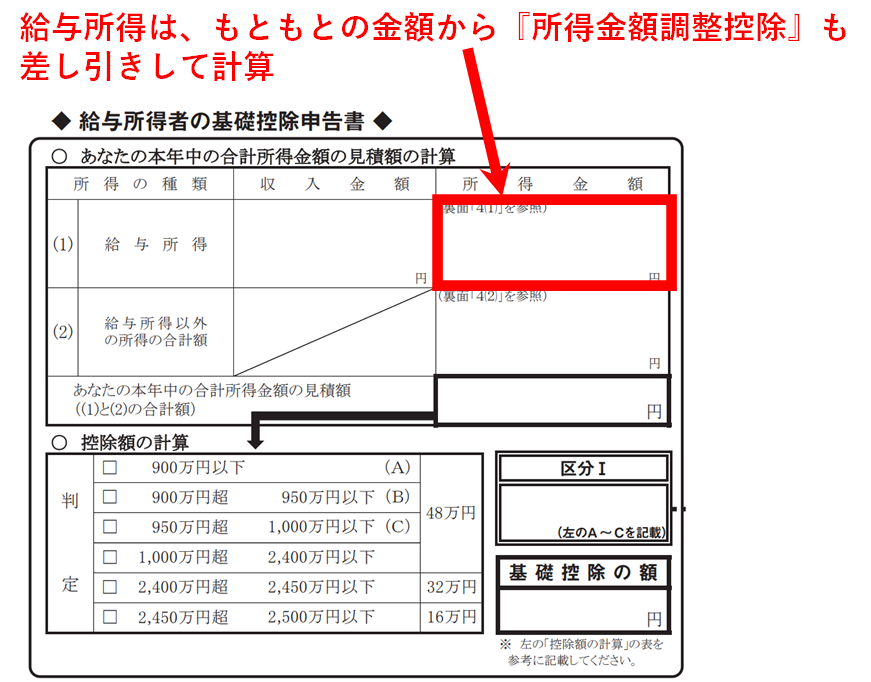

㋑給与所得

収入を所得に変換して記入します。

給与所得は収入によって、以下のように計算します。

なお、給与収入が850万円を超える場合、後で説明する条件にあてはまれば給与所得は上の表で計算した金額から「所得金額調整控除」も差し引きした金額になります。

㋒給与所得以外の所得の合計額

給与以外に収入がある人は所得を計算して入力します。

副業の収入や、不動産収入、株の売却収入などがある人です。

給与以外ない人は、0と記入します。

㋓合計所得の見積額

「㋑給与所得」と「㋒給与所得以外の所得の合計額」の合計を記入します。

1年間すべてが終わらないと正確な金額が分からない場合もありますが、あくまで見積額ですので、だいたいの金額でかまいません。

*もし、実際の金額と見積額が大きくちがい「㋕基礎控除の額」に影響がでる場合は、後で自分で確定申告して直すことができます。

合計所得金額については、Youtube に動画をアップしておりますので、参考にして下さい。

㋔判定

「㋓合計所得の見積額」のあてはまる範囲の ☐にチェック(ㇾ)を付けます。

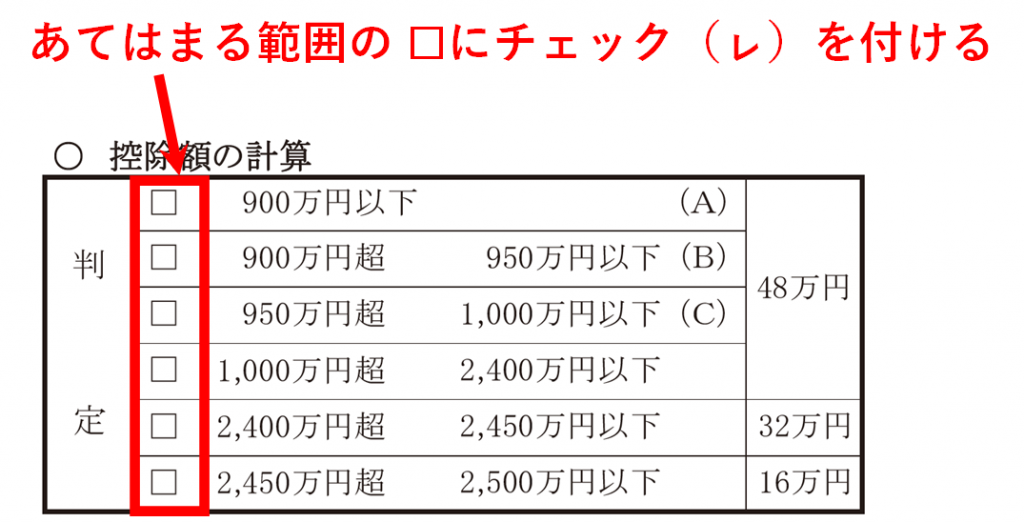

㋕区分

「㋓合計所得の見積額」が 1,000万円以下の人は、金額が以下の(A) ~(C) のいずれにあてはまるか記入します。

(A) 900万円以下

(B) 900万円超950万円以下

(C) 950万円超1,000万円以下

ここは、配偶者控除等申告書とつながるところです。

「㋓合計所得の見積額」が1,000万円を超えている人は、ここは空白にしておきます。配偶者控除・配偶者特別控除を受けれないからです。

㋖基礎控除の額

「㋓合計所得の見積額」によって、あてはまる基礎控除の額を記入します。

●2,400万円以下 ⇒ 48万円

●2,400万円超 2,450万円以下 ⇒ 32万円

●2,450万円超 2,500万円以下 ⇒ 16万円

基礎控除の額は、ほとんどの人が48万円となるでしょう(「㋓合計所得の見積額」が2,400万円以下になるからです)。

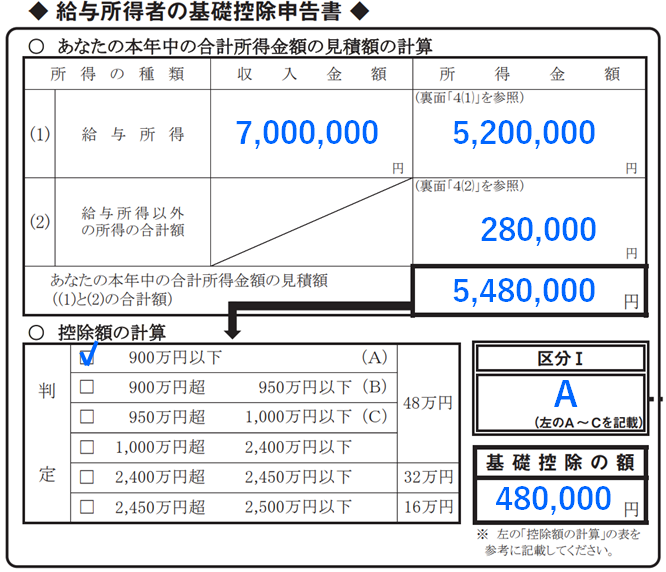

記入例

記入例を示しておきますね!

例えば、給与収入が 7,000,000円で、副業のせどりで稼いだ所得(雑所得)が 280,000円あった場合、以下のようになります。

配偶者控除等申告書について

こちらは従来とは様式が変わっております。

記入が必要な人

自分の所得が 1,000万円以下(給与だけなら収入が 1,195万円以下)で、配偶者の所得が 133万円以下(給与だけなら収入が 201万6,000円未満)の場合

書き方

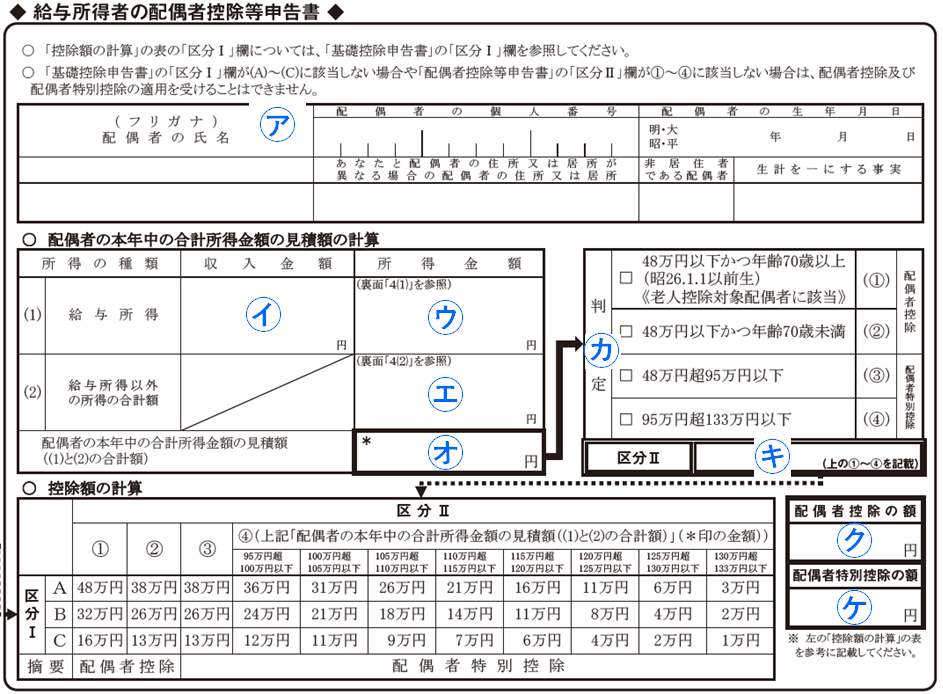

以下の㋐~㋘に記入します。

㋐配偶者の情報

以下の配偶者の情報を記入します。従来と特に変わりはありません。

・氏名

・個人番号

・生年月日

・住所

・非居住者である配偶者(いる場合は〇)

・生計を一にする事実(非居住者である配偶者に送金した場合に合計額を記載)

㋑給与収入

配偶者の1年間(1〜12月)の給与の総支給額の合計を記入します。

会社からもらう各月の給与明細の「総支給額」のところを確認しましょう!

㋒給与所得

収入を所得に変換して記入します。

給与所得の計算は、先ほど基礎控除申告書のところに載せたものと同じです。

㋓給与所得以外の所得の合計額

配偶者に、給与以外に収入がある場合は、所得を計算して入力します。

副業の収入や、不動産収入、株の売却収入がある場合です。

配偶者に給与以外ない場合は、0と記入します。

㋔合計所得の見積額

「㋒給与所得」と「㋓給与所得以外の所得の合計額」の合計を記入します。

1年間のすべてが終わらないと分からない場合もありますが、あくまで見積額ですので、だいたいの金額でかまいません。

*もし、実際の金額と見積額が大きくちがい「㋗配偶者控除の額」または「㋘配偶者特別控除の額」に影響がでる場合は、後で自分で確定申告して直すことができます。

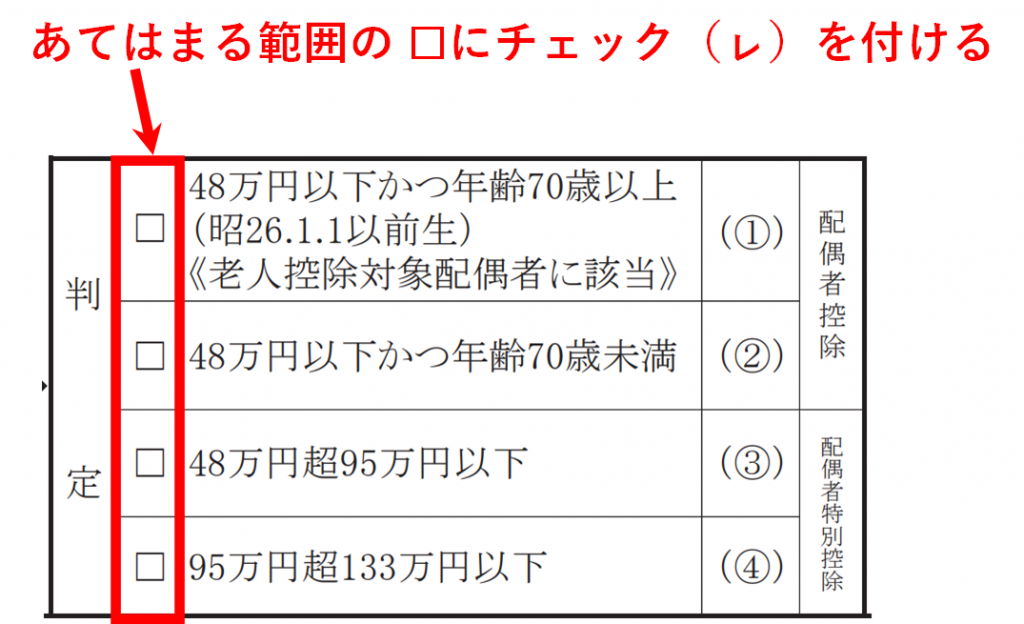

㋕判定

「㋔合計所得の見積額」と「配偶者の12/31時点の年齢」からあてはまる範囲の□にチェック(ㇾ)を付けます。

㋖区分

以下の ①~④ のいずれかを記入(あてはまるもの)します。

①48万円以下かつ年齢70歳以上

②48万円以下かつ年齢70歳未満

③48万円超95万円以下

④95万円超133万円以下

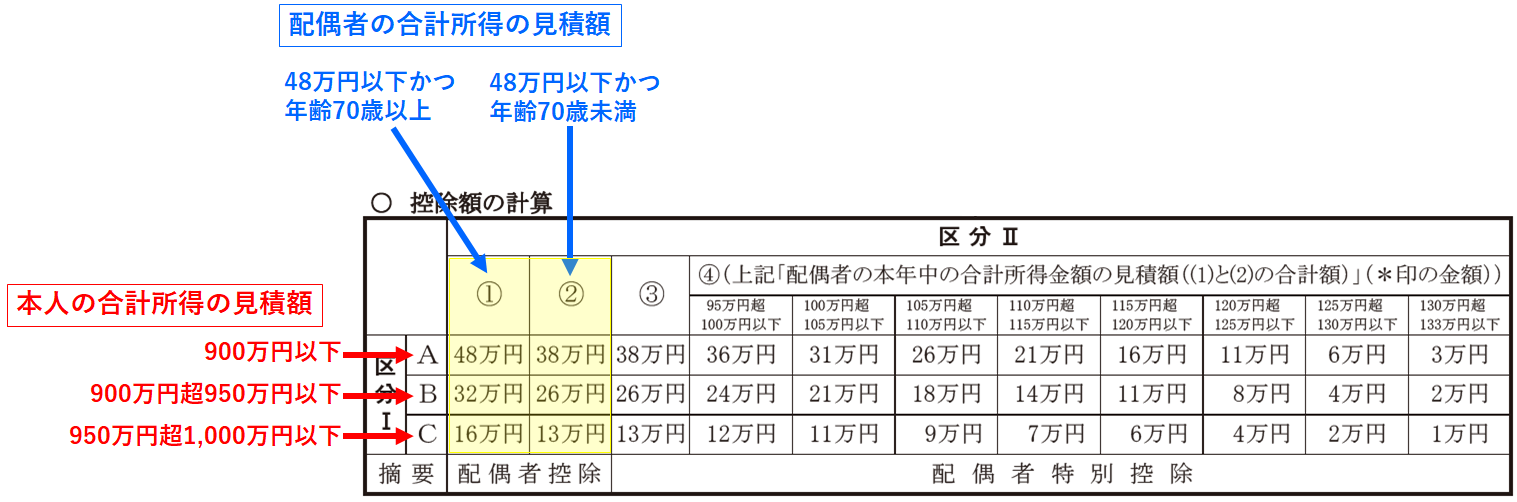

㋗配偶者控除の額

「㋖区分」で「①48万円以下かつ年齢70歳以上」または「②48万円以下かつ年齢70歳未満」にあてはまる場合に記入します。

基礎控除申告書で出した「本人の合計所得の見積額」と、ここで出した「配偶者の合計所得の見積額」から読み取ります。

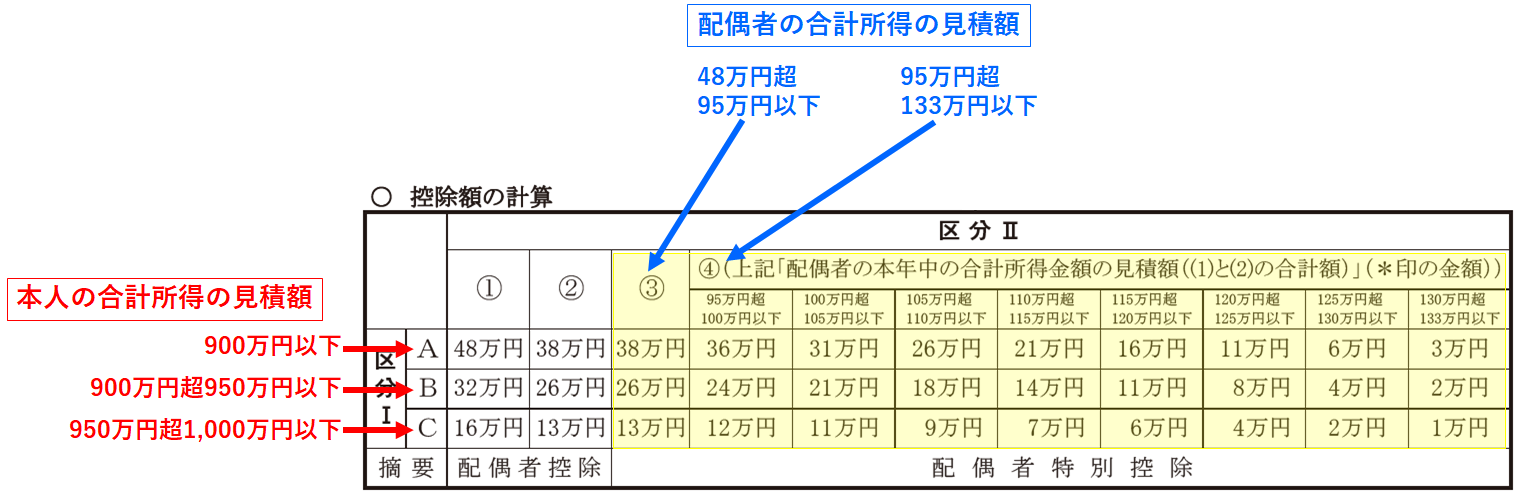

㋘配偶者特別控除の額

「㋖区分」で「③48万円超95万円以下」または「④95万円超133万円以下」にあてはまる場合に記入します。

「㋗配偶者控除の額」は基礎控除申告書で出した「本人の合計所得の見積額」と、ここで出した「配偶者の合計所得の見積額」から読み取ります。

記入例

記入例を示しておきますね!

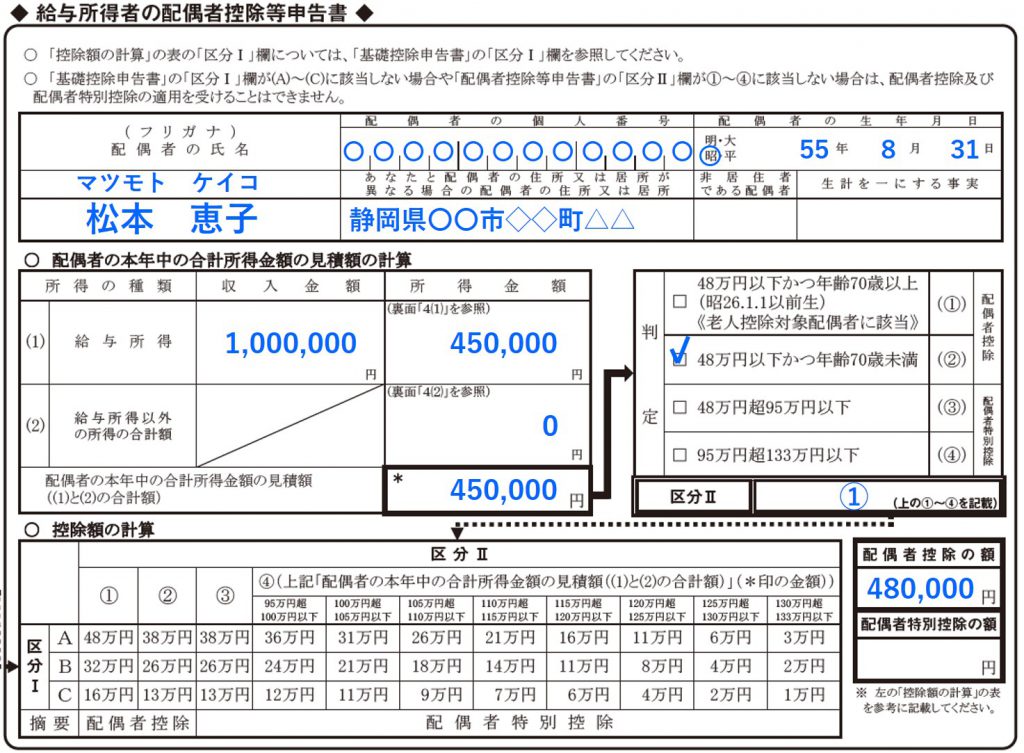

配偶者控除を受ける場合

例えば、本人の給与収入が 7,000,000円で、副業のせどりで稼いだ所得(雑所得)が 280,000円あったとします。「本人の合計所得の見積額」は 5,480,000円になります。

そして、妻の給与収入が 1,000,000円であったとします。「配偶者の合計所得の見積額」は 450,000円になります。

この場合、配偶者控除を受けることができ、以下のように記入します。

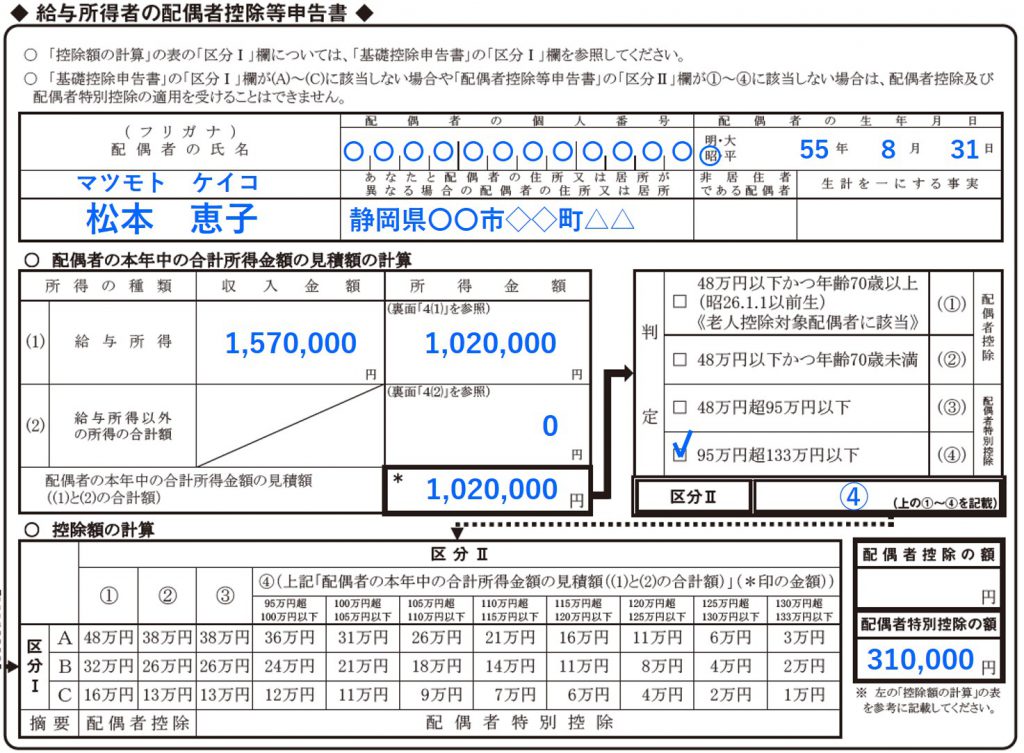

配偶者特別控除を受ける場合

例えば、先と同じく本人の給与収入が 7,000,000円で、副業のせどりで稼いだ所得(雑所得)が 280,000円あったとします。「本人の合計所得の見積額」は 5,480,000円になります。

そして、妻の給与収入が 1,570,000円であったとします。「配偶者の合計所得の見積額」は 1,020,000円になります。

この場合、配偶者特別控除を受けることができ、以下のように記入します。

所得金額調整控除申告書について

これも今回から新しく加わりました。

「所得金額調整控除」とは、給与をもらう人が条件にあてはまれば、追加の控除を受けることができるというものです。

記入が必要な人

まず、以下の①②のどちらかにあてはまる人は、所得金額調整控除を受けることができます。

ただ、そのうち年末調整にて受けることができるのは①の場合のみです。

以下の①にあてはまる人は、「所得金額調整控除申告書」への記入が必要となります。

①自分の給与の収入金額(2以上の給与の総額)が 850万円を超えて、以下のいずれかにあてはまる場合

・自分自身が特別障害者であること

・扶養に入れる配偶者または親族が特別障害者であること

・扶養親族の年齢が23歳未満であること

所得金額調整控除 = (給与の収入金額(※)-850万円) × 10%

※1,000万円を超える場合は、1,000万円

この場合の、所得金額調整控除は最大 15万円になります。

先に説明した基礎控除申告書の給与所得は、もともとの金額からこの所得金額調整控除も差し引きして計算するわけです。

②自分が給与・年金の両方を受けており、「給与所得控除後の給与等の金額」と「公的年金等に係る雑所得」の合計額が10万円を超える場合

給与所得控除後の給与等の金額(※)+公的年金等に係る雑所得の金額(※)-10万円

※10万円を超える場合は、10万円

この場合の、所得金額調整控除は最大 10万円になります。

書き方

以下の㋐~㋒を記入します。

以下のどれに当てはまるか、該当する□にチェックを付けます。

①自分自身が特別障害者であること

②扶養に入れる配偶者が特別障害者であること

③扶養親族が特別障害者であること

④扶養親族の年齢が23歳未満であること

㋑「特別障害者」または「年齢が23歳未満の扶養親族」

「㋐要件」が上の ②または③にあてはまる場合、「特別障害者」についての情報を記入します。

また、④にあてはまる場合に、「年齢が23歳未満の扶養親族」についての情報を記入します。

・氏名

・個人番号

・生年月日

・住所

・自分との続柄

・合計所得金額(見積額)

㋒特別障害者の情報

上の①、②、③のいずれかにあてはまる場合に、記入します。

記入する内容は以下のようなものです。

・障害の状態

・交付を受けている手帳などの種類と交付年月日

・障害の程度(障害の等級)

記入例

いくつか記入例を示しますね。

自分の給与の収入金額が 890万円で、扶養に入れている子どもの年齢が22歳の場合

ちなみに、このときの所得調整控除額は、以下のようになります。

所得金額調整控除

=(給与の収入金額(※)-850万円) × 10%

=(890万円-850万円) × 10%

= 4万円

自分の給与の収入金額が 890万円で、自分が特別障碍者の場合

所得調整控除額は、先と同じく 4万円となります。

自分の給与の収入金額が 890万円で、妻が特別障碍者の場合

所得調整控除額は、先と同じく 4万円となります。

まとめ

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の書き方についてお話ししました。

なんとも複雑ですね。。

年末調整の際には、この内容を見直して頂きたいです。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

令和4年版(最新版)はこちらです▼

令和2年に作成した動画はこちらです▼

編集後記

本記事の内容 Youtube でもアップするために準備中です!