実務における簿記と日商簿記や税理士試験の簿記論のような資格試験における簿記は、全てが同じわけではありません。

簿記の基本については資格試験の勉強で学ぶことができますが、実務での使い方は実務の中でしか身に付きません。

今日は簿記について、実務と資格試験の違いを自分の経験に基づいてお話ししたいと思います。

簿記・会計の基礎についてはYoutube に動画をアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、実務と資格試験における簿記の違い

資格試験と実務における簿記の違いを何点か説明します。

勘定科目の判断と仕訳の入力

まず、実務では会社の日々の取引を仕訳に変換して会計ソフトに入力しなければなりません。

そして、仕訳に変換する上で、勘定科目を判断しなければなりません。

例えば

「建物の改修で多額の出費があるけど、この勘定科目は修繕費にするべきか?固定資産にするべきか?」

といった判断をするにあたり、明細を見て出費の内容を詳しく調べなければならないような場合があります。

一方で資格試験の場合は、勘定科目の判断のために、出費の内容を詳しく調べる問題というのはまずありません。

基本的に勘定科目は問題文の中で与えられています。

金額のチェック

実務では、取引を仕訳に落とし込む上で、金額のチェックが必要な場合があります。

顧問先が記帳した会計ファイル内に、同一の取引先に対する出費で極端に金額が大きいもの、あるいは小さいものがある場合には、その金額が正しいか明細をチェックするようにしています。

また、期末の在庫などを紙に手書きの資料で貰った場合には、合計額の集計が正しいか確認した上で「商品」勘定に落とし込まなければなりません。

資格試験では、明細を見て金額をチェックすることはありませんし、仕訳に落とし込む上で大量の金額を集計することもありません。

試算表、総勘定元帳、財務諸表などの作成

実務では、会計ソフトに日々の仕訳を入力(あるいは連動)すれば、自動的に試算表、総勘定元帳、財務諸表などが作成されます。

資格試験では、試算表、総勘定元帳、財務諸表などの一部を作成する問題が出ることも少なくありません。

一度は、原理原則を学べるのはいいことだと思います。

複雑で難解な計算

実務では、複雑で難解すぎる計算はそれほどありません。

資格試験では、難易度が高いもの(簿記1級や簿記論)になればなるほど、計算が複雑になっていきます。

特殊商品売買の計算や、有価証券の評価損の計算、外貨取引など資格試験では普通に出題されますが、実際の中小企業の経理でこれらのような複雑な計算を行うことは、まずありません。

実務と資格試験における簿記の違いをまとめると

以上に、実務に有って資格試験に無いもの、あるいは資格試験に有って実務に無いものという視点で、いくつかあげてみました。

それ以外にも、実務と資格試験では同じ内容の取引をしていても、会計処理の仕方が異なる場合があります。その点については後で具体例をあげたいと思います。

総じて言えば

●実務は仕訳に落とし込む前の勘定科目・金額の判断が難しいが、計算はそれほど難しくない

●資格試験は仕訳に落とし込む前の勘定科目・金額の判断はそれほど難しくないが、計算が複雑で難しい

ということになると考えています。

2、実務と資格試験の会計処理の違いの具体例

実務と資格試験の会計処理は、どのようなところが異なるのか、いくつか具体例をあげたいと思います。

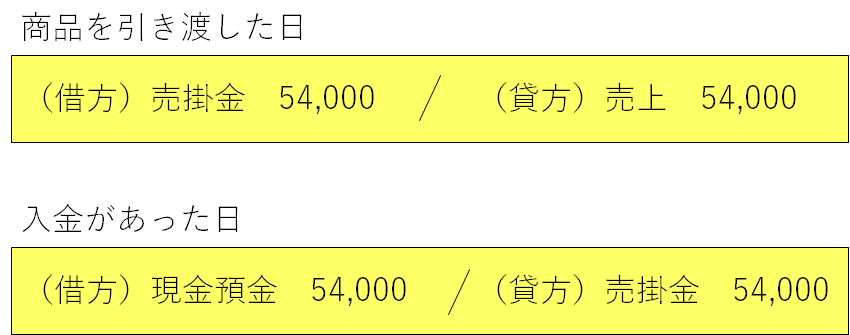

売掛金、買掛金の計上

原則として、売上の計上は商品を引き渡した日に行います(入金があった日ではありません)。

これを発生主義と言います。

借方は売掛金として計上しておき、後日入金があった日に売掛金を消します。

しかし実際の実務では、期中は入金があった日に売上を計上(現金主義)する会社が少なくありません。

決算時にのみ売掛金を計上します。

そうした場合にも、一年間のトータルの売上は変わりませんし、財務諸表に載る売掛金の金額も変わらないからです。

仕入、買掛金の計上についても同じです。

一方で資格試験では、売上・仕入とも、まず発生主義の前提(期中でも売掛金、買掛金を計上する)で出題されます。

現金主義の問題はあまり見たことがありません。

工事完成基準と工事進行基準

法人税法上、一定の要件に該当する長期大規模工事(法人税法64条1項、施行令129条1項、施行令129条2項)についての収益は工事進行基準を採用しなければなりません。

上記以外の場合は、工事完成基準と工事進行基準の選択適用ができます。

実際の実務では、中小企業の建設業が行う工事では法人税法上、工事進行基準を採用しなければならないような長期大規模工事はまず無いので、どちらかを選択することになります。

そして、どの会社もまず間違いなく処理が簡単な工事完成基準を選択します。

一方で資格試験では、工事進行基準を採用するケースについての出題が多いです。

まぁ、その方が計算が複雑だからでしょう。

商品の評価方法

期末の商品の評価方法には、最終仕入原価法、個別法、先入先出法、総平均法、移動平均法、売価還元法などがあります。

中小企業の実務では、不動産業など商品の個別性が高い業種以外は、まず最終仕入原価法を採用します。

最後に仕入れた際の単価に数量を掛けて計算するので簡単だからです。

税務署に届出をしない場合は、自ずと最終仕入原価法を採用したことになります。

これに対して資格試験では先入先出法、売価還元法などの出題が多く、最終仕入原価法など見たことがありません。

これも、問題を難しくするためだと思います。

3、まとめ

簿記の資格試験の勉強は、簿記の基本を身に付ける上で役に立ちます。

仕訳の感覚が身に付いたときは嬉しかったです。

ただ、実務の能力は実務の中でしか身に付きません。

これについては様々に意見がありますが、私はそう思っています。

自分自身もっともっと、実務経験を積んで実務能力を高めなければ!と感じています。

資格試験、特に税理士試験の勉強をされている方は、この勉強がどう役に立つのかな? って疑問に思うことが必ずあると思います。

しかし、税理士試験の勉強の目的は「税理士という独占資格をとるため」と考えるべきでしょう。

実務に役立つか?とか関係なく、資格は資格でとることだけを考えましょう。

実務に必要なことは、どのみち実務の中で身に付けなければなりません。

簿記・会計の基礎についてはYoutube に動画をアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。