実家が事業を営んでおりそこで働いている息子が、相続により事業を承継することはよくあると思います。

事業主である父親が亡くなり、息子が事業を相続することになった場合、今度は息子が新たに個人事業主となりますがその際に息子がどのような会計処理等を行う必要があるかについて説明したいと思います。

なお、準確定申告や相続税の話については、ここでは触れないこととします。

1、事業を承継した際の会計処理、承継後の固定資産の減価償却

事業を承継した際の会計処理

新たに個人事業主となった場合、自分自身の事業として帳簿を作成していかなければなりません。

例えば、年の途中に亡くなった父親の小売業での資産・負債が次のようになっておりそれを丸々引き継いだ場合、どのような会計処理を行うか説明したいと思います。

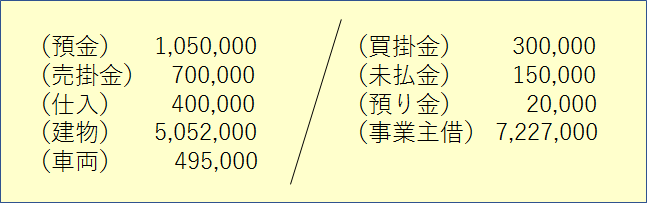

●事業を承継した日 平成28年6月1日

●資産の帳簿価額

・預金 1,050,000

・売掛金 700,000

・商品 400,000

・建物 5,052,000

・車両 495,000

●負債の帳簿価額

・買掛金 300,000

・未払金 150,000

・預り金 20,000

このような場合、平成28年6月1日に以下のような仕訳をします。

商品は「仕入」として処理します。

資産と負債の差額を「事業主借」で処理します。

*この差額の 7,227,000 は元々は父親の事業での「元入金」に相当する金額です。「元入金」として処理しても良いかもしれません。ただ、私の経験上では上記のように処理しています。

承継後の固定資産の減価償却

建物と車両(固定資産)を帳簿価額で引き継いで仕訳をしています。

引き継ぎ後の減価償却について説明します。

固定資産については、取得価額、帳簿価額、耐用年数はそのまま引き継ぎ、父親が選択していた償却方法は引き継がずに新たに選択することになります。

【建物について】

父親が以下の条件で取得していたとします。

・取得日 昭和63年6月1日

・取得価額 30,000,000

・耐用年数 31年

・償却方法 旧定額法(償却率 0.033)

引き継ぎ時の帳簿価額は、上記のように5,052,000です。

息子は次のように考えます。

・取得日 平成28年6月1日(事業を承継した日)

・取得価額 30,000,000

・期首帳簿価額 5,052,000

・耐用年数 31年

・償却方法 定額法(償却率 0.033)

*平成19年4月1日以降に取得した固定資産では、旧定額法は選択できないので注意して下さい。

参考→https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2105.htm

当期の償却額は

・取得価額 30,000,000 × 0.033 × 7月/12月 = 577,500

となります。

期末(平成28年12月31日)の未償却残高は

・期首帳簿価額 5,052,000 – 当期償却額 577,500 = 4,474,500

となります。

【車両について】

父親が以下の条件で取得していたとします。

・取得日 平成22年6月1日

・取得価額 3,000,000

・耐用年数 6年

・償却方法 定額法(償却率 0.167)

引き継ぎ時の帳簿価額は、上記のように495,000 です。

息子は次のように考えます。

・取得日 平成28年6月1日(事業を承継した日)

・取得価額 3,000,000

・期首帳簿価額 495,000

・耐用年数 6年

・償却方法 定額法(償却率 0.167)

当期の償却額は

・取得価額 3,000,000 × 0.167 × 7月/12月 = 292,250

となります。

期末(平成28年12月31日)の未償却残高は

・期首帳簿価額 495,000 – 当期償却額 292,250 = 202,750

となります。

2、確定申告

このケースの場合、事業を承継して個人事業主になったら、事業開始日(平成28年6月1日)から

・1ヶ月以内(平成28年6月30日まで)に「個人事業開廃業届出書」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf)

・4ヶ月以内(平成28年9月30日まで)に「青色申告承認申請書」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf)

を、税務署に提出しなければなりません。

*「青色申告承認申請書」の提出期限は、父親の死亡の日によって異なります

参考→ https://www.nta.go.jp/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm

「青色申告承認申請書」の方は提出を忘れると、その年分の確定申告で青色申告の特典を受けることができないので注意が必要です。

さて、上記の引継ぎ時(平成28年6月1日)以降、平成28年12月31日まで事業を継続したら、平成29年2月16日~3月15日の間で確定申告をしなければなりません。

父親から承継した小売業に関する所得は「事業所得」として申告することになります。

また、忘れてはいけないのが、個人事業主になる前(平成28年1月1日~5月31日)に受け取っていた給料です。

*このようなケースの場合、父親と同一生計だと、専従者となっていた人が多いかと思います。

自分が専従者(同一生計)又は従業員(別生計)として働いていた期間の給料による所得は「給与所得」となります。

確定申告に際し、源泉徴収票が必要になります。

「事業所得」+「給与所得」の2つの所得について確定申告をする必要があります。

3、まとめ

事業主である父親が亡くなり、息子が事業を相続することになった場合の会計処理などについて、ざっくりと説明させて頂きました。

上記以外にも、事業を承継したときには父親の事業に関する

・準確定申告(死亡後4ヶ月以内に申告と納税)

・相続税の申告

・個人事業開廃業届出書の提出(死亡後1ヶ月以内に税務署に提出)

・所得税の青色申告の取りやめ届出書の提出(死亡した年の翌年の3月15日までに税務署に提出)

・その他

これらのことも併せて行う必要があります。