静岡県三島市の税理士、松井元(@hajime_matsui)です。

こんにちは!

Youtube で動画アップしました!

チャンネル登録は、こちらからお願い致します。

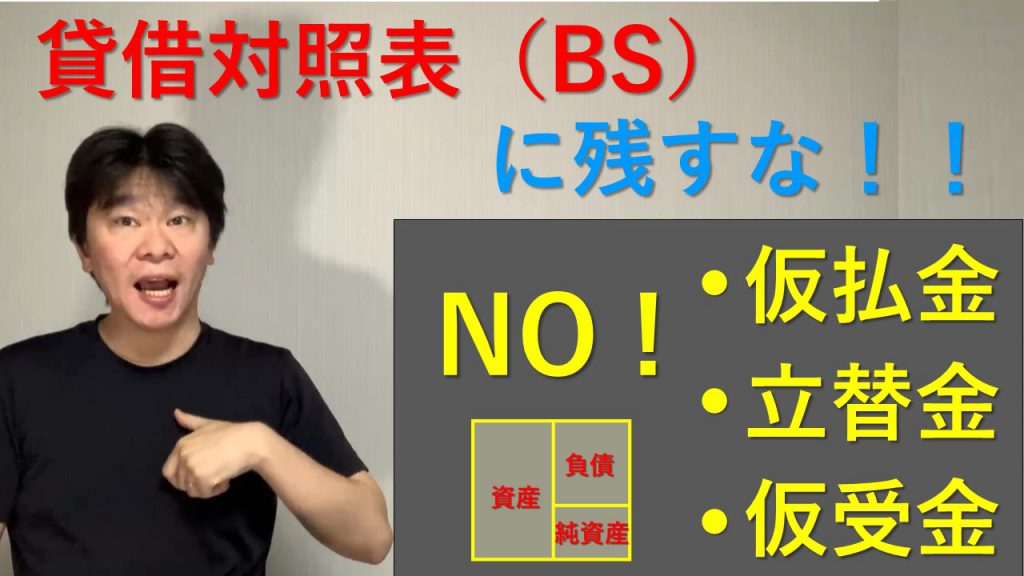

貸借対照表(BS)に残すべきでない勘定科目、仮払金、仮受金、立替金

こちらの動画になります▼

会社経営者、個人事業主の方は、損益計算書(PL)、貸借対照表(BS)を見ることがあると思います。

貸借対照表に、残すべきではない勘定科目として仮払金、立替金、仮受金があります。

これらは基本的には決算のときに、消えているべき勘定科目です。

貸借対照表に載る場合はしっかりと管理して、翌期に消す処理をしましょう!

これらの勘定科目が貸借対照表に何年も残った状態になるのは、いいことではありません。

(最悪課税されることに繋がることもあります。)

消すという意識を持って頂きたいです!

1、結論

2、損益計算書(PL)と貸借対照表(BS)の違い

3、貸借対照表に残すべきではない勘定科目

4、残すと消えなくなるリスク

5、まとめ

よろしければ、是非ご視聴ください。

編集後記

今年度から対応させて頂く、新規個人の方の会計ソフト(freee)の設定を行っております。

最初の設定は完了したので、後は継続的に記帳して行く方法をお話しさせていただく予定です!