事業を行うためには当然資金が必要です。

場合によっては、金融機関から借入をしなければなりません。

借入金の返済は、基本的には毎月行うことになるのでけっこうインパクトが強いです。

さて、たまにされることがある質問が「この借入金の返済に際して出ていくお金は費用にならないのか?」ということです。

結論から言いますと、以下のようになります。

●元金の返済のための出金は費用にはならない

●利息の支払いための出金は費用になる

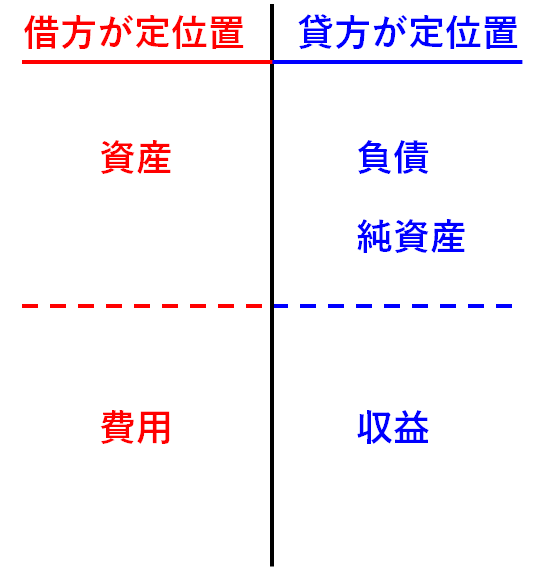

1、借入をしたときは定位置が貸方の負債「借入金」科目が増加する

勘定科目には定位置があります。

●定位置が借方の勘定科目(資産、費用)の場合

・その勘定科目が増加した際の仕訳は、借方にその勘定科目を計上します。

・その勘定科目が減少した際の仕訳は、貸方にその勘定科目を計上します。

●定位置が貸方の勘定科目(負債、純資産、収益) の場合

・その勘定科目が増加した際の仕訳は、貸方にその勘定科目を計上します。

・その勘定科目が減少した際の仕訳は、借方にその勘定科目を計上します。

「借入金」科目は負債に該当し、定位置は貸方になります。

したがって、借入をした時の仕訳は貸方に「借入金」科目がきます。

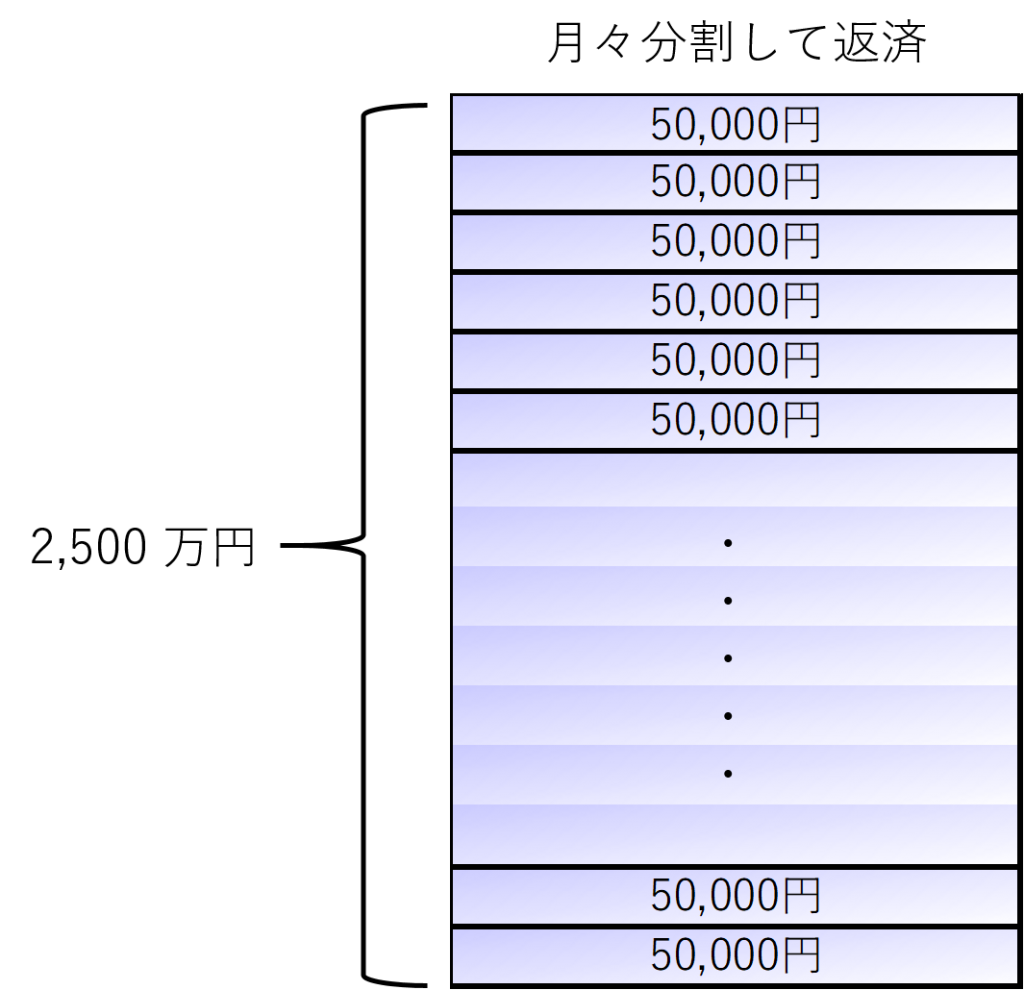

例えば、元金が2,500万円の借入をした際には仕訳は次のようになります。

なお、「借入金」科目として計上すべき金額は元金部分の金額のみです。

後に説明しますが、利息の金額は「借入金」科目には含まれないので注意して下さい。

2、元金の返済は負債の減少、利息の支払いは費用の増加

借入金を返済した時の仕訳

借入金を返済した時の仕訳は、次のようになります。

●「借入金」科目が借方にくるのは、負債である元金の減少を意味します。

●「支払利息」科目が借方にくるのは、費用である利息の増加を意味します。

元金の返済

「借入金」科目は、定位置が貸方なので減少した時の仕訳では、借方に計上します。

この元金の返済に相当する金額は、負債の減少であって費用には該当しません。

借入金は、一般的には毎月返済します。

元金については、あくまでも借りたお金と同じ金額を月々に分割して返したということになります。

元金の返済は単に借りたお金を返しただけということになり、追加の支払いには該当しないので費用とはなりません。

したがって、税金の計算にも影響しません。

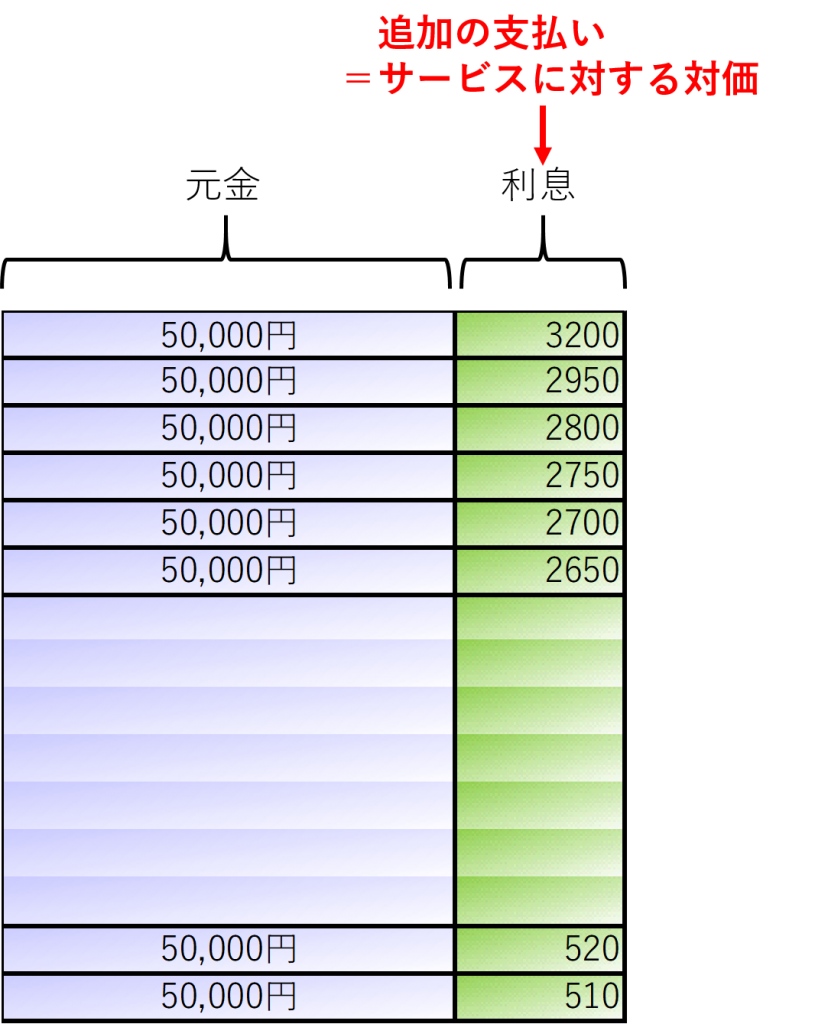

利息の支払い

一方で利息の支払いはどうでしょうか。

元金 2,500万円の借入をした場合、金融機関に対してトータルで支払う金額は 2,500万円よりも大きくなり、その超過した部分の金額のことを利息と呼びます。

元金と同様に、毎月支払うことになります。

月々支払う金額は

元金 + 利息

ということになります。

元金については、先に説明したように借りたお金と同額を返しているのに対して、利息は「金融機関のお金を貸すというサービス」に対する対価の支払いということになります。

サービスに対する対価は、追加の支払いであり事業に必要な出費なので費用になります。

このように、借入金を返済する時に支払う金額には、「元金の返済」と「利息の支払い」の2つが混ざっているのです。

*上記の元金と利息の金額は私が説明用に作成したものであり、金融機関のシミュレーションに基づいたものでない点をご了承ください。

3、まとめ

借入金の返済について説明しました。

繰り返しになりますが、元金の返済は借りた金額を返すだけなので追加の支払いには該当せず費用にはなりません。

利息の支払いは、金融機関のお金を貸すというサービスに対する対価の支払いになるので費用となり、税金の計算に影響します。

もし会計事務所での日頃の業務において、借入金の返済時の仕訳の借方科目を「借入金」勘定のみで計上をしているのを見かけたら、間違っている可能性が高いと考えた方が良いでしょう。

借入金の返済に際しての支払いは、通常「元金の返済」と「利息の支払い」の2つに別れるので、そのことを意識するようにしましょう。