静岡県三島市の税理士、松井元(@hajime_matsui)です。

こんにちは!

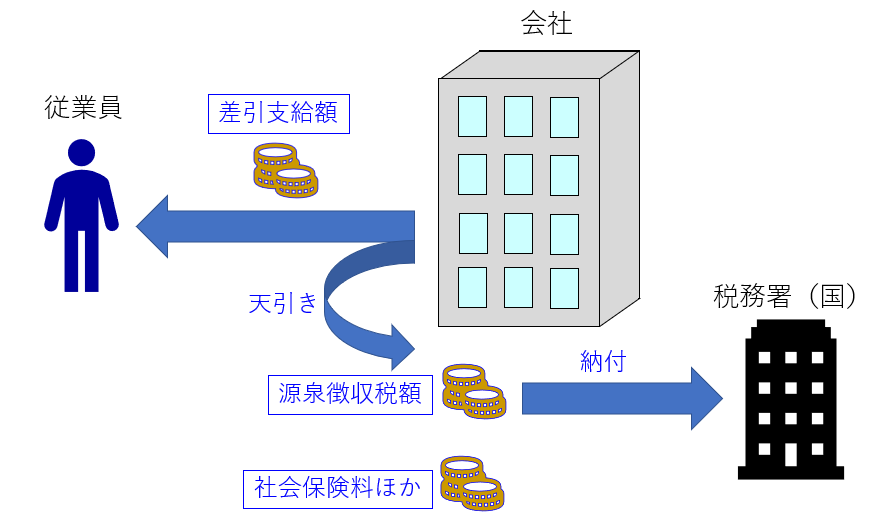

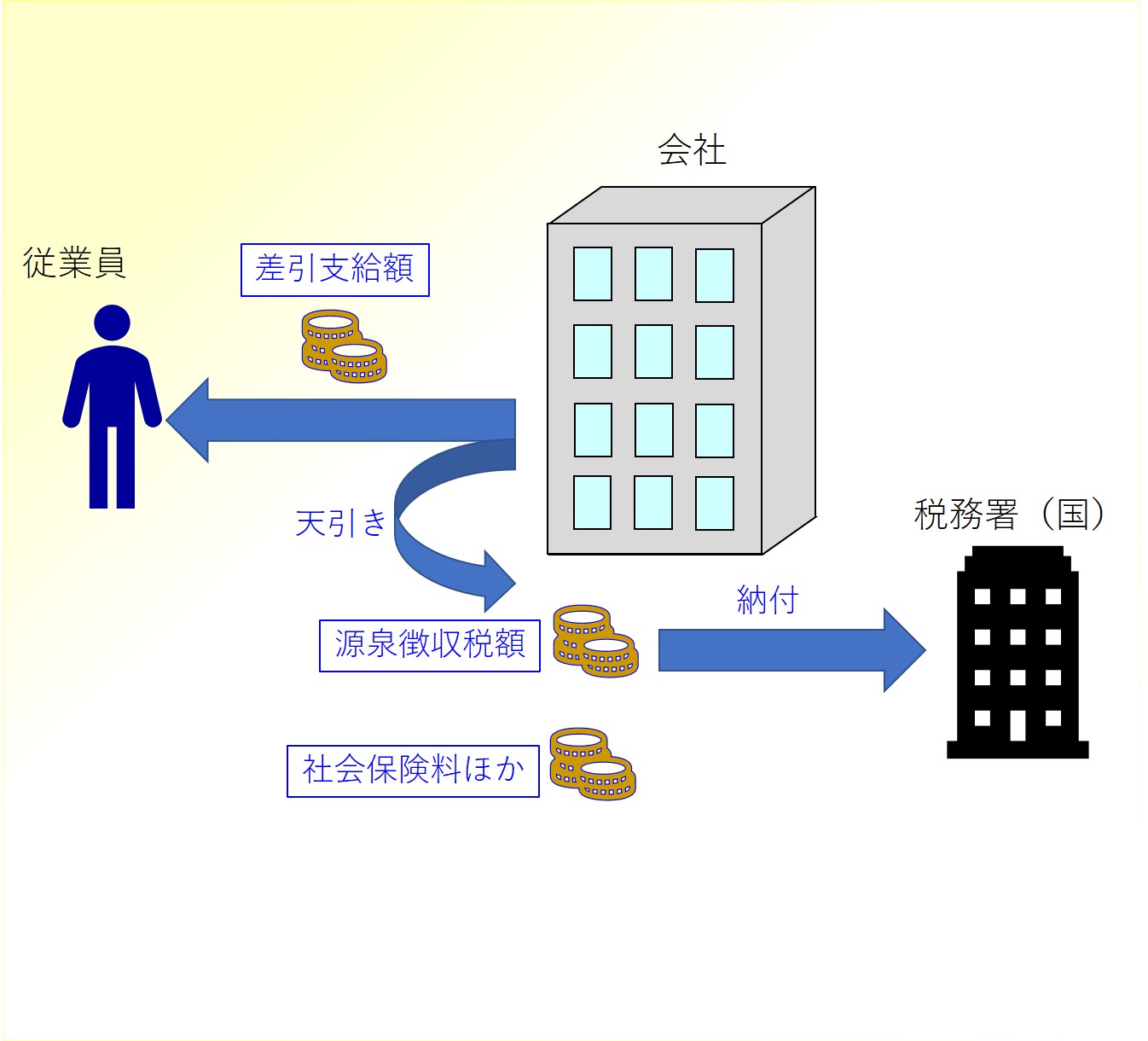

会社や個人事業主は、毎月従業員に支払う給料から所得税を天引き(源泉徴収)して、翌月10日までに国に支払わなければなりません。

給料を支給する人数が常時10人未満であれば、納期特例という形で毎月源泉徴収した所得税を年2回まとめて支払うようにすることができます。

●1~6月に支払った給料分 7月10日

●7~12月に支払った給料分 翌年1月20日

さて、納期特例の適用を受けるためには、税務署に届出書を提出する必要があります。また逆に納期特例に該当しなくなり取りやめる場合も、同様に税務署に届出書を提出する必要があります。

1、源泉所得税の納期特例の届出書、取りやめの場合の届出書

源泉所得税の納期の特例の承認に関する申請

さて、まず給料の支給人数が常時10人未満になり、納期特例を適用したい場合は、源泉所得税の納期の特例の承認に関する申請書を税務署に提出する必要があります。

")

提出期限は特に定められていません。

提出した日の翌月に支払う給料から納期特例が適用されます。

例えば、給料を毎月25日払いの会社が、3月に入ってから届出書を提出した場合

3/25 に従業員に支払った給料から源泉徴収した所得税は、4/10 までに税務署に支払うこととなり

4/25 に従業員に支払った給料から源泉徴収した所得税には、納期特例が適用されて 4~6月分をまとめて7月10日に支払うことになります。

")

源泉所得税の納期の特例の要件に該当しなくなった場合の届出

給料を支払う人数が、常時10人未満ではなくなり、納期の特例の取りやめをする場合には源泉所得税の納期の特例の要件に該当しなくなったことの届出書を提出しなければなりません。

")

提出期限は、給料の支給人数が常時10人未満でなくなったら遅滞なく提出しなければなりません。

その場合、提出した月以前に従業員に支払った給料から源泉徴収した所得税は、まとめて翌月10日までに税務署に支払わなければなりません。

そして、提出した次の月以降に支払う給料から源泉徴収した所得税は、翌月10日までに税務署に支払わなければなりません。

例えば、給料を毎月25日払いの会社が、3月に入ってから届出書を提出した場合

1~3月にに従業員に支払った給料から源泉徴収した所得税は、まとめて 4/10 までに税務署に支払うこととなり

4/25 に従業員に支払った給料から源泉徴収した所得税は、納期特例が適用されてず 5/10 までに税務署に支払わなければなりません。

")

2、まとめ

納期特例の適用を受ける場合、取りやめる場合のには税務署に届出書を提出する必要があります。

従業員数が常時10人未満になるか否か、注意するようにしましょう。

編集後記

最近、別のサイトの運営もやっているのと、事務所の HP の構想を考え直すのにも時間を使っており、本ブログの更新頻度を落としています。