日本には3月決算の会社が多いです。

3月決算の中小企業は5月に確定申告をしなければなりませんので、もう間もなく(あるいは既に)確定申告に向けて動き出さなければなりませんね。

さて、今日は申告に向けて帳簿や BS(貸借対照表)、PL(損益計算書)を作成する上で注意すべき点を1つご紹介したいと思います。

決算時には仮払金、仮受金などで BS がごちゃごちゃしていないか確認しましょう!

このあたりのことは Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

1、BS(貸借対照表)をごちゃごちゃさせない

「BS(貸借対照表)をごちゃごちゃさせない」ようにしましょう!

BS をごちゃごちゃさせないというのは、あるべきではない勘定科目を載せないということです。

具体的には仮払金、仮受金などです。

ただ、これらの勘定科目の中身すべてがいけないというのではありません。

「本当の意味でとりあえず計上したものは確実に消すようにしましょう」ということです。

2、BS 科目は翌期以降も残る

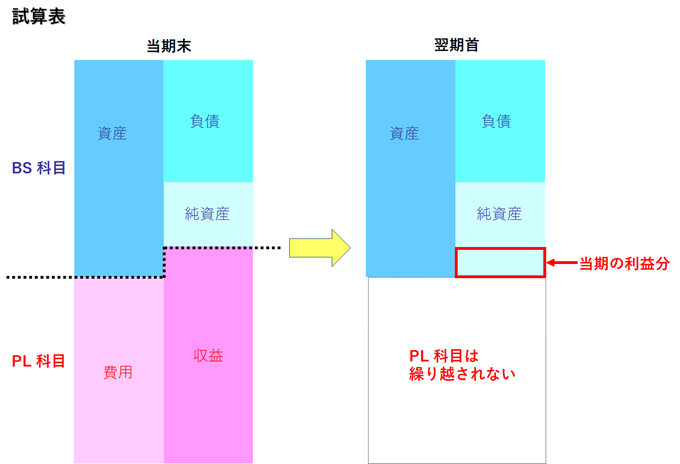

PL は会社の1年間の利益を計算する決算書です。

1年間ごとに期間を区切って、毎年利益を計算します。

")

ある期に計上した売上などの収益科目、仕入などの費用科目は翌期に繰り越されません。

一期が終わり利益が確定すれば、これらの収益・費用科目は翌期首にはリセット(0 になる)されます。

一方で BS は会社の期末時点での資産・負債・純資産の額を計上する計算書です。

期末時点での各勘定科目の残高がそのまま翌期に繰り越されるわけです。

当期末と翌期首の試算表を比べると以下のようになります。

")

BS は資産、負債、純資産で構成され、それぞれには以下のような勘定科目が属します。

●資産‥‥現金預金、売掛金、受取手形、建物、器具備品、立替金、仮払金

●負債‥‥買掛金、支払手形、未払金、借入金、仮受金

●純資産‥‥資本金、繰越利益剰余金

PL は収益、費用で構成され、それぞれには以下のような勘定科目が属します。

●収益‥‥売上、雑収入、受取利息

●費用‥‥仕入、給与、交通費、交際費、減価償却費、消耗品費、保険料、修繕費、支払利息

例えば、仮払金の残高が期末に 60,000 となっていた場合、仮払金は資産なのでその金額がそのまま翌期首の残高となります。

このように、BS の勘定科目(資産、負債、純資産に該当する勘定科目)は期をまたいでいつまでも残るので、余計な科目を載せてごちゃごちゃさせてはいけないのです。

3、BS をごちゃごちゃさせないためにやってはいけないこと

BS がごちゃごちゃしてしまう原因となることをいくつか上げてみます。

普段からやらないようにしましょう。

預金からの引出しを仮払金に計上する

預金を引き出してとりあえず「仮払金」に計上するのは良くありません。

このように↓

")

後で精算(使途を明らかにする)するとしても、支払いが漏れてしまい仮払金の残高が残ってしまうことがあります。

そもそも預金からお金を引き出す時には、目的を持って引き出し、引き出したお金の使い道は現金出納帳にしっかり記録しましょう。

従業員への前渡ししたお金の精算を怠る

従業員へ少額経費の支払いのため、お金を前渡しすることもあると思います。

この場合とりあえず仮払金に計上しますが、その後の精算をきっちりやりましょう。

仮払金が従業員個々人ごとにどれだけ残っているか、しっかり把握しなければなりません。

未精算分を把握した上で期末に「仮払金」として計上しておくのは良いのですが、内訳を把握せずに計上しておくのはダメです。

なお、個人的には従業員へお金を前渡しするよりも、従業員に支払いを立て替えてもらい後日(例えば月に1回)まとめて精算した方が良いと思っています。

その方が楽ですし、余計な仮払金が BS に載ることもありません。

預金への不明な入出金を仮払金・仮受金として計上したまま長期間放っておく

預金への入出金の中身が分からない場合、とりあえず仮払金・仮受金とすることはあります。

後日内容をはっきりさせて科目を変更すれば良いので、そのこと自体は問題ありません。

ただ、いつまでも内容をはっきりさせずに放置するのはやめましょう。

時間が経てば経つほど判明しにくくなっていくので、期末に消すことができないということになりかねません。

4、まとめ

BS をごちゃごちゃさせないために大事なことは、やはり日々しっかりと記帳することでしょう。

仮払金・仮受金という勘定はあくまで仮のものです。

消える予定などをしっかりと管理した上で期末残高に残っていることは問題ありません。

ただ、本当に単なる使途不明金として残っていて良いものではありません。

日頃からしっかりと記帳することをお勧めします。

Youtube に動画もアップしておりますので、よろしければどうぞ!

チャンネル登録は、こちらからお願い致します。