株式会社設立時には会社は株式を発行します。

社長が1人で会社を始めて、株主が社長のみであれば社長自身の自己資金を会社に渡すことになりますね。

そして会社の会計処理としては、株主(社長)から払い込まれた株価に相当する金額を「資本金」として計上することになります。

1、貸借対照表における資本金

純資産とは

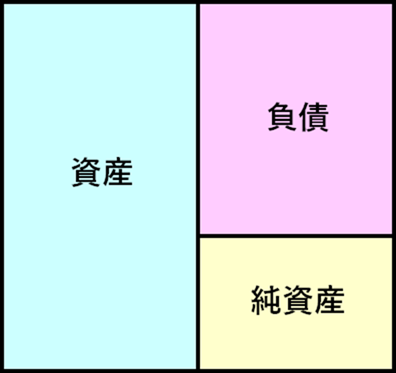

貸借対照表(B/S)は、次の3つの区分でできています。

●資産

●負債

●純資産

")

そしてこれらの3つの区分には、会社の日々の取引を複式簿記により仕訳にしたときに出てくる各勘定科目が入ります。

各勘定科目が資産、負債、純資産のどこに属するかはルールにより決められています。

")

さて、今日取り上げている「資本金」は純資産の部に属します。

純資産と資産、負債それぞれの金額の関係を式で表すと次のようになります。

純資産 = 資産 − 負債

")

純資産というのは、資産から負債を引いて計算できるので「正味の資産」ということになるのですね。

会社設立時の資本金

さて、例えば会社設立時に社長が1人で株の交付を受けて 200万円分の資金を払い込んだとします。

会社は事業開始に際し、次のような仕訳を起こすことになります。

")

会社としては 200 万円分の入金があり、それで事業スタートになります。

貸借対照表はこのようになります⇃

")

2、資本金は後々どうなってしまうのか?

さて、ここから先は私が簿記の勉強を始めたばかりの頃に抱いた疑問についてお話ししたいと思います。

多くの会社では、資本金の金額は会社設立時から変わらないです。

200万円ならずっと200万円のまま。

先に純資産というのは「正味の資産」であるとお話ししました。

純資産の一部である資本金が 200万円と計上されていれば、資産が負債よりも200万円多くあるということになりますよね。

ずっと一定の金額で計上されている資本金200万円の金額は、最初に現金預金 200万円の払い込みを受けたときに計上されたものだから

その金額分の現金預金がずっと会社に残ってることになるのかな?という疑問をあるときに感じました。

")

3、資本金に相当する資産は様々な資産に置き換わっている

さて、上記のような疑問を感じたのは私だけでしょうか?

もし私と同じようにこの疑問を感じた人のために答えを書いておきたいと思います。

資本金の金額に相当する現金預金が会社に残っているのではなく

「資本金の金額に相当する様々な資産に置き換わっている」

というのが正解です。

")

順を追って説明しますね。

まず、会社設立時の仕訳を思い出して下さい。

![Image(7)[1]](https://my-tax-nology.com/wp-content/uploads/2018/03/Image71.png "Image(7)[1]")

![Image(8)[1]](https://my-tax-nology.com/wp-content/uploads/2018/03/Image81.png "Image(8)[1]")

さて、200万円の資金を元に会社をスタートしまず 20万円のPCを買ったとします。

")

")

次に 1000万円の借入をしたとします。

")

")

次にオフィスのため土地建物を950万円で取得したとします。

")

さて、まだ売上や費用の計上はない状態ですが今の時点で貸借対照表はどのように変化しているでしょうか?

既に現金預金は 200万円(資本金の金額)未満しかありませんよね。

")

資本金の金額 200万円に相当するだけの現金預金は既に無いことが分かります。

では、資本金 200万円に相当する資産は何なのか?

答えは上記のように「様々な資産に置き換わっている」ということになるのです。

この時点で会社の資産は次のようになっています。

・現金預金 80万円

・土地 450円

・建物 650円

・備品 20円

資本金 200万円に相当する金額は、これらの資産の中に含まれていますが、どの資産に含まれているかは判別できない。

")

とにかく置き換わっていると理解して下さい。

4、まとめ

資本金は最初に現金預金の入金として計上します。

そして、少なくとも中小企業ではほとんどの場合において後々金額が変わりません。

それゆえ、資本金の金額に相当するだけの現金預金がすっと残っているのではないのか?という疑問が、簿記を勉強し始めた頃にあひました。

繰り返しになりますが資本金に相当する金額の資産に置き換わっています。