まだ会計事務所に転職する前のことですが

「経費で落とすから大丈夫」

「経費にすれば得だから」

みたいな感じの話しを聞くことがよくありました。

当時は「経費」の概念などさっぱり分かりませんでした。

あたかも「お金を使った方が得」というニュアンスの言い回しがされることの多い経費の話し、、、、当時の自分も含め誤解されている人も多いかと思います。

今日はこの「経費」について整理したいと思います。

Youtube にも動画をアップしておりますので、よろしければどうぞ!

1、「お金を使えば得」というニュアンスの言い回しはどこから出てくるのか?「経費」の意味

小売店や美容院などを営んでいる個人事業主の場合を前提にします。

まず、「経費」というのは事業で売上を上げるのに必要な費用のことを言います。

この「経費」には

・仕入

・従業員への給料

・事務用品費

・ガソリン代

などたくさんのものがあります。

そして、経費を払うと当然お金が手元から出て行きます。にもかかわらず「お金を使えば得」というニュアンスの言い回しがされるのはなぜか?

おそらく、「経費」を払えば税金(所得税)を減らすことができることから来ているのだと思います。

2、お金を使った方が得になるというのは勘違い!!

個人事業主の場合、所得税の金額は下の式で計算します↓

・所得 = 売上 ー 経費

・課税所得 = 所得 ー 生命保険料控除、医療費控除、扶養控除などの所得控除

・所得税 = 課税所得 ✖︎ 所得税率 ー 税額控除

経費を払えば所得が少なくなります。そして、所得が少なくなれば所得税が減ります。

ですので、経費を払えば払うほど所得税が減ることは間違いありません。

所得税が減ればその分出ていくお金が減るので、税金の面では負担が減るでしょう。

しかし、決して「経費を払えば得」になるということではありません。

経費を払った後の残金が減るからです。

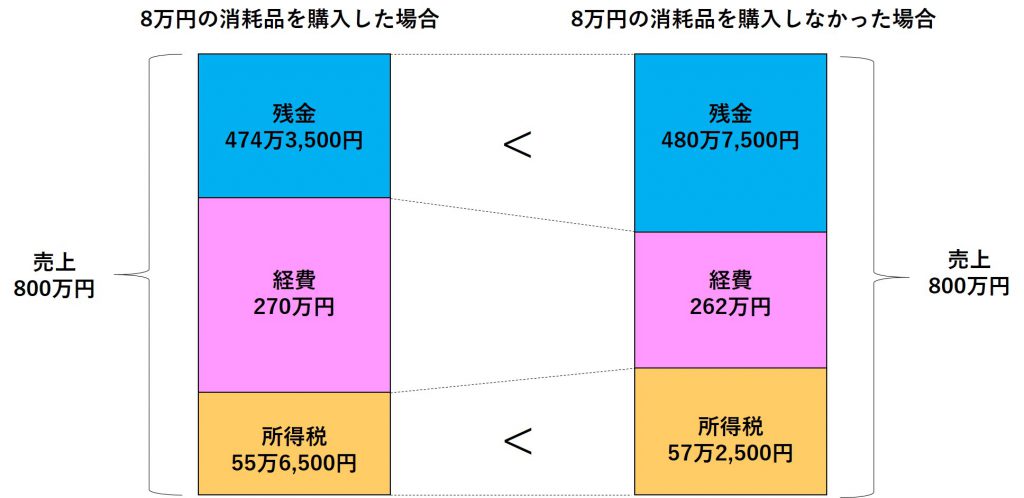

例えば個人事業主が現時点で

・売上 800万円

・経費 262万円

・所得控除(基礎控除のみ) 38万円

の場合

所得 = 800万円 − 262万円 = 538万円

課税所得 = 538万円 − 38万円 = 500万円

となります。

そして、ここからさらに8万円の消耗品の購入を検討していた場合を考えてみます。

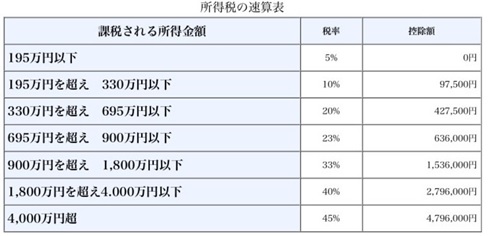

所得が500万円前後の場合、上の所得税の計算式中の

・所得税率は20%(復興特別税を含まない)

・税額控除は427,500円です。

*国税庁のHPより

8万円の消耗品を購入した場合

さらに8万円の経費を支払うことになるので、所得税は

課税所得 500万円 - 8万円 = 492万円

所得税 492万円 × 20% - 427,500円 = 556,500円

となります。

所得税を引いた後に残る残金は

売上 800万円 − 経費 270万円(262万円 + 8万円) − 所得税 556,500円

=474万3,500円

8万円の消耗品を購入しなかった場合

追加の経費はありません。

課税所得 500万円

所得税 500万円 × 20% - 427,500円 = 572,500円

となります。

所得税を引いた後に残る残金は

売上 800万円 − 経費 262万円 − 所得税 572,500円

=480万7,500円

残金の比較

上の計算結果より残金を比較すると下のグラフのようになります。

8万円の消耗品を購入した場合の方が、経費が大きくなるため所得税は1万6,000円減りますが、トータルの支出が増えるため残金は少なくなってしまいます。

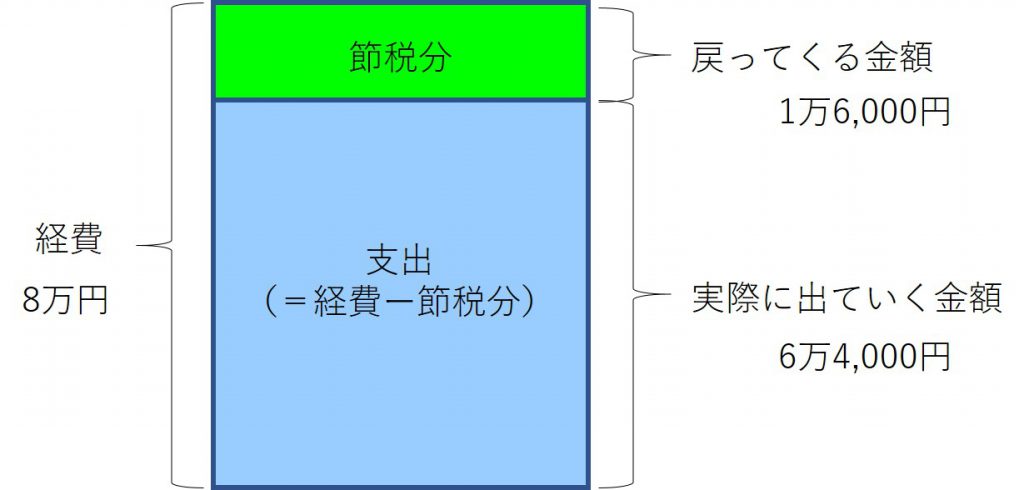

経費が増えると節税になる(所得税が減る)というのは、あくまで経費として支払った金額の一部が戻ってくるイメージです。

経費として支払った金額以上のものが戻ってくる(残金が増える)ということはあり得ません。

追加で8万円経費として支払って1万6,000円税金が安くなっても、トータルで見れば6万4,000円(8万円 - 1万6,000円)支出が増えるということです。

所得税を減らすために、無理やりお金を使っても手元のお金 (残金)が減るだけなのです。

経費のことについては、動画でもお話しさせて頂いておりますので参考にして頂ければと思います!

3、経費になるものはきちんと経費にする、期末に必要なものを前倒しで買うのは有り

無理やりお金を使っても残金が減るだけで意味はありませんが、ちゃんと事業に必要なものにはお金を使わなければなりません。

事業に必要な出費はきちんと経費として処理するようにしましょう。

くどいようですが、経費が増えると所得が少なくなり所得税が減ります。

間違って家計費として処理してしまうと所得税を減らせません。

※なお、家計費にすべきもの(生活費)を経費として処理するのは絶対にダメです。

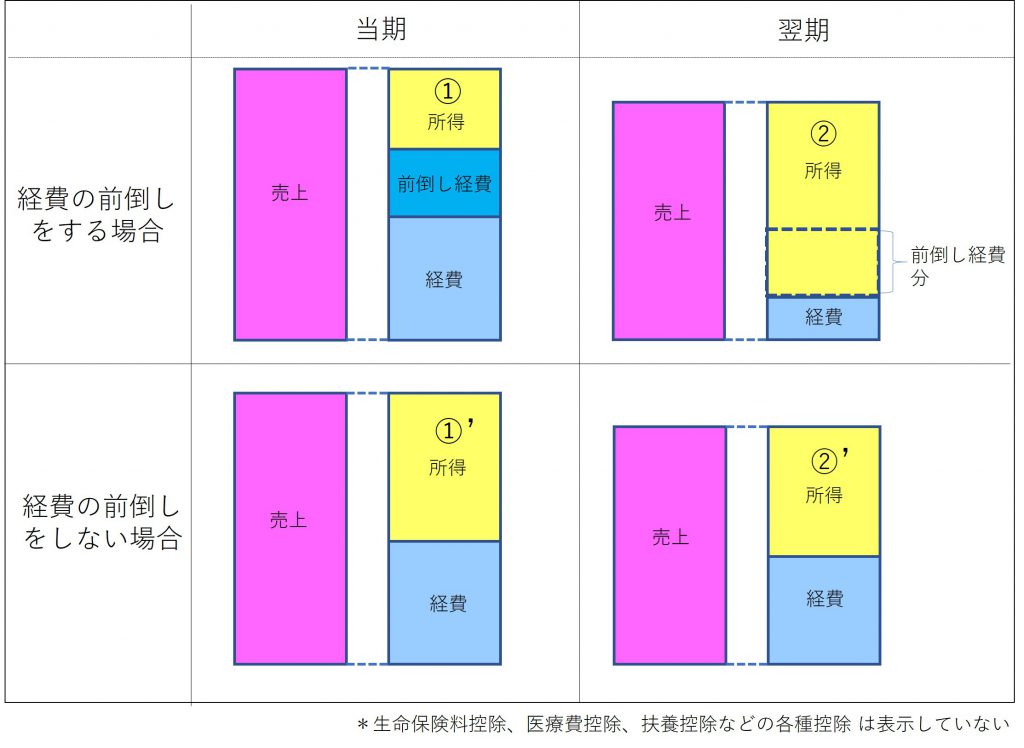

また、翌期の頭(1月)に「必要なもの」があることが分かっているような場合には、それを当期の12月に前倒しで購入して経費にすることで、当期の所得税を減らすことができます。

ただし、前倒しで当期の経費にしたということは、その分翌期の経費が減るということなので、前倒しする場合としない場合で当期と翌期トータルの所得は変わりません。

下の図で所得は ①+② = ➀´+②´ となります。

したがって、税率が一定(所得が当期と翌期でそれほど変わらない)であれば当期と翌期のトータルの所得税額も変わりません。

前倒ししてもしなくても、トータルの支出も変わらないため残金も変わりません。

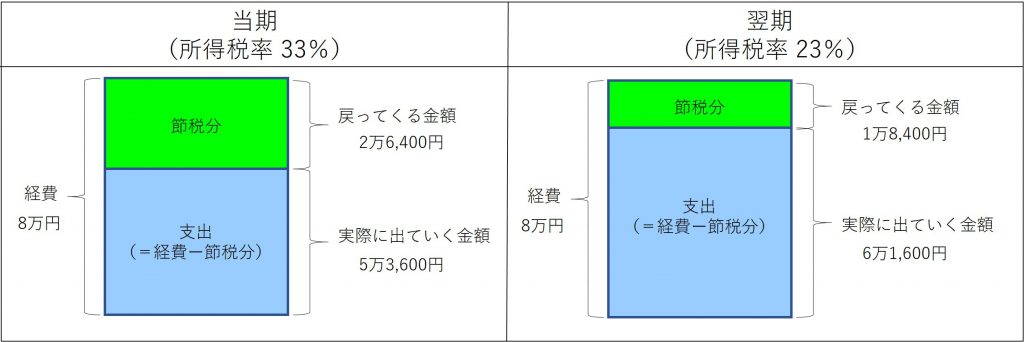

しかし、当期の所得が異常に大きくて、翌期はかなり下がることが分かっているような場合であれば、前倒しにより当期と翌期のトータルの所得税額を減らすことができる場合もあります。

例えば

当期の所得が1,000万円で、翌期はその7割の700万円しか見込めないような場合

当期の所得税率は33%ですが、翌期は23%となります。

この場合は、所得税率が高い当期のうちに前倒しで経費にしてしまった方が節税の効果は大きいです。

先の例と同じように8万円の消耗品を購入する場合に、当期に経費にするケースと翌期に経費にするケースでは、当期の方が所得税率が高いため、8,000円ほど節税になります。

4、まとめ

経費が増えれば、確かに所得税の額は減ります。しかし節税にはなっても残金が減ってしまうので、得ということはありません。

・事業に必要な出費はきちんと経費として処理する

・お金を無駄遣いして経費を増やすのではなく事業に必要なものを購入する

当たり前のことかもしれませんが、劇的な節税の方法はそうそう無いので、やるべきことをきっちりやるということに尽きます。