静岡県三島市の税理士、松井元(@hajime_matsui)です。

こんにちは!

今日は、簿記について

●税理士試験の勉強をしたことはあるけど、実務経験がない方

●実務経験はあるけど、税理士試験の経験がない方

に向けて、税理士試験と実務の違いについてお話しさせて頂きます。

減価償却費の計算を例にあげて、できる限りシンプルに行きたいと思います!

ざっくり言うと

●実務は判断が難しい

という違いがあると言えると思います。

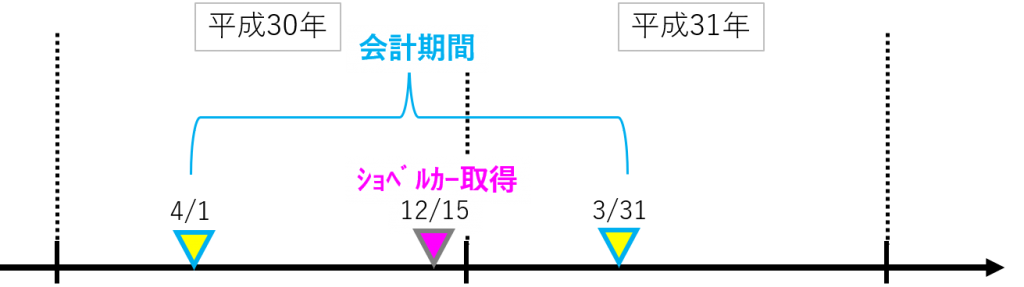

1、期中に新しく固定資産を取得した場合

期中に固定資産を取得することありますよね(税理士試験の簿記論でも実務でも)。

建設業を営む会社(会計期間 平成30年4月1日〜平成31年3月31日)が

平成30年12月15日にショベルカーを 1,296,000円で購入した場合を考えてみましょう。

2、前提条件から減価償却費を計算

税理士試験の簿記論の場合

さて、まずは学習簿記の方から。

税理士試験の簿記論の場合、固定資産の区分は指定されて出題されます。

ショベルカーとして出題されることはなく、「機械装置」と指定されます。

そして、耐用年数と償却方法が与えられます。

出題としてシンプルな一例を表すと

・取得価額 1,296,000円(税込)

・耐用年数 6年(償却率 0.333)

当期の減価償却費を定率法で計算しなさい!

という具合になります。

この問題を見たら、減価償却費を計算するために電卓を叩きますよね。

●取得価額を税抜にする

1,296,000円 ÷ 1.08 = 1,200,000円

●一年間の減価償却費を計算する

1,200,000円 × 0.333 = 399,600円

●当期の減価償却費を計算する

12/15 〜3/31 は端数切り上げで4ヶ月となります。

399,600円 ÷ 12 × 4 = 133,200円

こうやって前提条件をもとに減価償却費を計算することになります。

この出題例はかなりシンプルですが、実際の試験ではもっと複雑なものが出題されます。

計算が難しいというのが税理士試験の簿記論の特徴と言えるでしょう。

実務の場合

さて、一方で実務の場合はどうでしょうか。

今回の例である、

建設業の会社(会計期間 平成30年4月1日〜平成31年3月31日)が、平成30年12月15日にショベルカーを1,296,000円で購入した場合。

当期分の減価償却費を計上しなければいけません。

そこは資格試験と変わりません。

ただ、計算の前提条件を自分で判断する必要があります。

まず、固定資産の区分が与えられていません。

建設業者がショベルカーを購入したなら、区分は「機械装置」だと判断しなければなりません。

そして、償却方法と耐用年数も自分で判断する必要があります。

法人の場合、税法上の機械装置の償却方法は原則「定率法」です。

また、固定資産の種類ごとに細かく税法上の耐用年数は決められており、減価償却資産の耐用年数表を見て判断します。

国税庁の確定申告書等作成コーナーに同じ情報が載っています。

「この業務内容の建設業の機械装置であれば 耐用年数は 6年だな!」

というように、決められたこと(税法)に対して実際の状況を当てはめて判断します。

・区分

・耐用年数(償却率)

を判断したら減価償却費を計算するわけですが、そこはソフトで行うことができます。

資格試験のように複雑な計算を電卓叩いて行う必要はありません。

購入したものによっては、区分がどれになるか判断が難しいものがあります(工具器具備品か? 機械装置か? など)。

また、区分は分かっても耐用年数の判断が難しいこともあります。

このように、計算の前提となる要素の判断が難しいというのが実務の特徴と言えるでしょう。

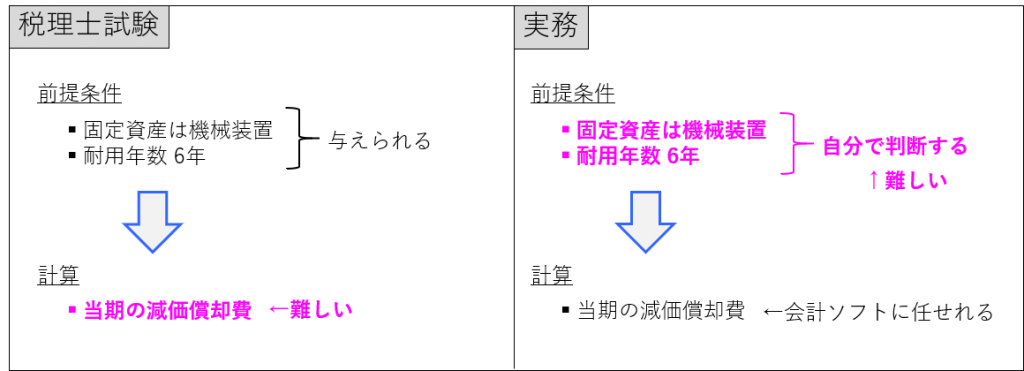

3、資格試験と実務の違い

さて、税理士試験の簿記論と実務は減価償却費1つ取り上げてもやることが違うわけです。

●前提条件は間違いはなく与えられ、計算が難しい資格試験

●前提条件の判断が難しいが、計算はソフトに任せれる実務

税理士試験では、複雑な計算はどこまでも複雑です。

それを手計算するというのはある意味すごいことだったんだなぁ、と思います。

一方で実務では前提条件の判断でグレイゾーンが相当多いと感じます。

減価償却費ひとつ取っても、

「こう判断すれば耐用年数 10年だけど、一方でこう判断すると 15年になる」

なんていうことはよくあります。

最終的には説明できるだけの根拠を自分の中で固めて判断することになります。

4、まとめ

税理士試験の簿記論と実務は知識の使う部分が異なります。

これは、会計・税務全般に言えることです。

・税理士試験の勉強をしたことはあるけど実務経験がない方

・実務経験はあるけど税理士試験の経験がない方

いずれは、もう片方の未経験の方も経験されることになると思いますので、そのときのための参考にして頂ければ!

以前にも似たような内容を記事にしていましたので参考までに ↓

編集後記

今日(6/15)は父の日の前日ということで、夜は外食。

餃子の王将に行ってきました。なぜか王将(笑)まぁ好きだし美味しいですからね。

そして、父の日のプレゼントを家族から貰いました!!