2017年はビットコインをはじめ、仮想通貨が話題となった年でした。

大幅な値上がりにより大きな収入を得た人もおり、仮想通貨が関係するはじめての確定申告の年でもありました。

先日ある税務雑誌に仮想通貨に関することが載っていました。

確定申告で仮想通貨による所得(利益)の計算のために「仮想通貨交換業者が利用者に提供する取引情報を統一して、30年分の確定申告の所得計算を簡単にできるように環境を整える」ということです。

昨年、仮想通貨業者から提供される情報が、業者によって異なり確定申告時に計算が大変だったということですね。

ちなみに、私自身は昨年仮想通貨の確定申告の経験はありませんが、対応できるようになるべく自分も仮想通貨の取引を経験するために業者への登録を済ませました。

さて、確定申告での所得の計算は、2017年12月に1日に国税庁が発表した「仮想通貨に関する所得の計算方法等について」に基づいて行われたことと思います。

この資料の内容をもとに、仮想通貨による所得の計算方法について整理しておきたいと思います。

なお、個人で仮想通貨の取引をする場合を前提としますね(法人のはなしではありません)。

1、仮想通貨の取引をしてどうなると課税されるのか?

課税されるタイミング

仮想通貨は取得して保有しているだけでは、利益(含み益)が出ていても課税の対象とはなりません。

仮想通貨の取引により課税されるタイミングは3つあります。

②仮想通貨での商品の購入

③仮想通貨と他の仮想通貨の交換

それぞれについて説明します。

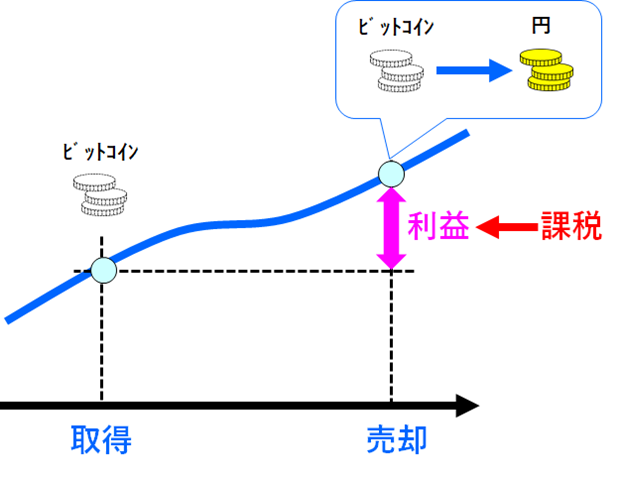

①仮想通貨の売却

保有している仮想通貨を売却して、円やドルなどの(現実の)通貨を受け取った場合です。

差額として利益が生じれば、課税の対象となります。

例えば、500,000円で1ビットコインを購入した後しばらく経って、市場価格が1ビットコイン 550,000円 になった時に1ビットコイン全てを売却して円を受けった場合、生じた利益が所得となります。

所得(利益) = 550,000円 ー 500,000円 = 50,000円

株価の推移と同様に、1ビットコイン当たりの円貨額が上がれば売却した時に所得が生じるということですね。

*所得の計算をする際には、金額を円単位にします。

②仮想通貨での商品の購入

保有している仮想通貨で商品を購入した場合です。

商品の購入額が仮想通貨の取得価額を上回れば、利益が生じたことになり課税の対象となります。

例えば、500,000円で1ビットコインを購入した後しばらく経って、600,000円(円換算額)の商品を1ビットコインで購入した場合、ビットコインの取得価額と商品の購入額の差額が所得となります。

所得(利益) = 600,000円 ー 500,000円 = 100,000円

③仮想通貨と他の仮想通貨の交換

ある仮想通貨を他の仮想通貨と交換した場合です。

差額として利益が生じれば課税の対象となります。

例えば、500,000円で1ビットコインを購入した後しばらく経って、他の仮想通過 530,000円(円換算額)を1ビットコインと交換した場合、ビットコインの取得価額と他の仮想通貨の購入額の差額が所得となります。

所得(利益) = 530,000円 ー 500,000円 = 30,000円

所得区分

所得区分についても国税庁が回答を示しています。

仮想通貨による所得は、原則として雑所得に区分されます。

ただし、他の所得のもととなる行為によって生じた場合はその所得と同じ所得区分になります。

例えば、個人事業主が事業に必要な物品を購入するために仮想通貨で支払いをした場合に生じた利益は事業所得となります。

また、仮想通貨の投機(変動の差益を狙って売買すること)を事業として行っている場合にも、生じた所得は事業所得となります。

サラリーマンが副業で仮想通貨の取引を行った場合などは、原則通り雑所得となります。

他の所得と損益通算できない

雑所得の場合、取引により生じた損益を他の所得と損益通算(他の所得から仮想通貨による損失をマイナスすること)することはできません。

雑所得同士で損益を相殺することならできます。

複数の仮想通貨の損益の相殺であれば、例えば

・ある仮想通貨で 30万円の利益が生じて

・他の仮想通貨では −10万円の損失が生じた場合

これらの損益を相殺して

30万円(利益) − 10万円(損失) = 20万円(利益)

というように 20万円の利益と計算できます。

なお、仮想通貨の取引により損失が生じた場合は翌年に損失を繰り越すことはできません。

2、同一の仮想通貨を複数回取得した場合の取得価額と所得

さて、同一の仮想通貨を何回かにわたって取得する場合があります。

その時々によって通貨の市場価格が異なるので、同じ額だけ取得してもはその時々によって円の支払額は異なることになりますよね。

例えば、ある時に2ビットコインを 1,200,000円で購入ししばらく経ってから、3ビットコインを 2,000,000円で購入した場合などが該当しますね。

さて、このような場合に

・仮想通貨を売却

・仮想通貨で商品を購入

・仮想通貨を他の仮想通貨と交換

すると所得を計算する上で取得価額をいくらにすれば良いのか? という疑問が出てきます。

これについては、以下のように定められています。

・原則「移動平均法」で算定

・継続適用すれば「総平均法」での算定も可

次の例を考えてみます。

②4/22 に3ビットコインを 2,000,000円で購入し、支払手数料50,00円を支払った。

③6/11 に3.5ビットコインを使って 2,350,000円の商品を購入した

④10/22 2ビットコインを 1,200,000円で購入し、支払手数料50,00円を支払った。

⑤11/3 2ビットコインを1,320,000円で売却した。

移動平均法による計算

移動平均法で計算した場合、商品を購入したときと売却したときの所得の計算は以下のように行います。

6/11 に3.5ビットコインを使って 2,350,000円の商品を購入したときの所得計算

商品の購入による所得の計算に当たり、ビットコインの支払額の円換算額を計算しなければなりません。

2/1 に購入した 2ビットコインと、4/22 に購入した 3ビットコインを合わせて、1ビットコイン当たりの取得価額を計算します。

なお、支払手数料も含めて計算します。

1ビットコイン当たりの取得価額

= {(1,200,000円 + 50,000円)+(2,000,000円 + 50,000円)} / 5BTC

= 3,300,000円 / 5BTC

= 660,000円 / BTC

6/11 には1ビットコイン当たりの取得価額 660,000円のビットコインを、3.5ビットコインだけ使って商品を購入したことになります。

したがって、ビットコインの支払額は

660,000円 / BTC × 3.5BTC = 2,310,000円

となります。

商品の購入額は 2,350,000円なので、この商品購入による所得は以下のように計算できます。

所得(利益) = 2,350,000円 ー 2,310,000円 = 40,000円

11/3 に2ビットコインを1,320,000円で売却した際の所得計算

売却による所得の計算に当たり、ビットコインの支払額の円換算額をを計算しなければなりません。

この際に、6/11 の商品購入後に残った1.5ビットコインについては新たに購入したものとみなして取得価額の計算に含めます。

1.5ビットコインを 990,000円(1.5 BTC × 660,000円/BTC)で購入したのと同じことになりますね。

10/22 に購入した2ビットコインを合わせて、1ビットコイン当たりの取得価額を計算します。

なお、支払手数料も含めて計算します。

1ビットコイン当たりの取得価額

= {990,000円+(1,200,000円 + 50,000円)} / 3.5BTC

= 2,240,000円 / 3.5BTC

= 640,000円 / BTC

11/3 には1ビットコイン当たりの取得価額 640,000円のビットコインを2ビットコインだけ使って商品を購入したことになります。

したがって、ビットコインの支払額は

640,000円 / BTC × 2BTC = 1,280,000円

となります。

売却額は 1,310,000円なので、この売却による所得は以下のように計算できます。

所得(利益) = 1,310,000円 ー 1,280,000円 = 30,000円

総平均法による計算

総平均法で計算した場合、商品を購入したときと売却したときの所得の計算は以下のように行います。

2/1 に購入した 2ビットコインと、4/22 に購入した 3ビットコイン、10/22 に購入した2ビットコインと、1年間で購入したすべてのビットコインを合わせて、1ビットコイン当たりの取得価額を計算します。

なお、支払手数料も含めて計算します。

1ビットコイン当たりの取得価額

= {(1,200,000円 + 50,000円)+(2,000,000円 + 50,000円)+(1,200,000円 + 50,000円)} / 7BTC

= 4,550,000円 / 7BTC

= 650,000円 / BTC

6/11 に3.5ビットコインを使って 2,350,000円の商品を購入したときの所得計算

6/11 には1ビットコイン当たりの取得価額 650,000円のビットコインを3.5ビットコインだけ使って商品を購入したことになります。

したがって、ビットコインの支払額は

650,000円 / BTC × 3.5BTC = 2,275,000円

となります。

商品の購入額は 2,350,000円なので、この商品購入による所得は以下のように計算できます。

所得(利益) = 2,350,000円 ー 2,2750,000円 = 75,000円

11/3 に2ビットコインを1,320,000円で売却した際の所得計算

また 11/3 には1ビットコイン当たりの取得価額 650,000円のビットコインを2ビットコインだけ使って商品を購入したことになります。

したがって、ビットコインの支払額は

650,000円 / BTC × 2BTC = 1,300,000円

となります。

売却額は 1,310,000円なので、この売却による所得は以下のように計算できます。

所得(利益) = 1,310,000円 ー 1,300,000円 = 10,000円

ビットコインの取得価額と所得の計算

総平均法を使った場合のビットコインの取得価額と所得の計算を図に示すと以下のようになります。

総平均法は移動平均法と比べて取得価額の計算が簡便です。

ただ、所得の計算の際の仮想通過の取得価額が実際の市場価格と大きく異なってしまう可能性もあります。

3、確定申告

所得が生じた場合には確定申告が必要です。

所得区分は原則として雑所得となるので、総合課税の対象となります(この点、株や FX の取引とは異なります)。

*総合課税とは他の所得と合計して所得税額を計算する制度のことです。

サラリーマンの場合

仮想通貨による所得が 20万円を超える場合には雑所得として確定申告しなければなりません。

20万円以下の場合は所得税の確定申告は不要です(住民税は必要)。

個人事業主の場合

事業の中で仮想通貨の取引をして所得が生じたら事業所得の一部として確定申告しなければなりません。

また、仮想通貨の投機を事業として行うため事業開始届出書を税務署に提出して生計を立てている場合も、事業所得として確定申告しなければなりません(普通の個人事業主と同じ扱いになります)。

また、事業とは別に仮想通貨の取引をして所得が生じた場合は雑所得として確定申告しなければなりません。

4、まとめ

確定申告する場合には、納税資金のことも考えなければなりません。

所得が大きい場合には所得税も大きくなります。

仮想通貨の取引で課税されるタイミングは、上記のとおり①仮想通貨を売却した時、②仮想通貨で商品を購入した時、③仮想通貨を他の仮想通貨と交換した時です。

仮想通貨を納税のために直接使うことはできません。納税のためには円を準備しなければならないのです。

売却した場合であれば現実にお金が手元に入ってくるので、その中から納税資金を準備すれば良いでしょう。

ただ、商品を購入した場合や他の仮想通過と交換した場合にはその時点では現実のお金は手元には入ってきませんので、所得が大きい場合は納税資金に困ることが無いように準備が必要です

編集後記

昨日(9/11)も前日から引き続き、法人の決算対応をしていました。

最近 Twitter のフォロー・フォロワーさんの間で Excel VBA のアニメーションが流行っています。

私もいくつかタイムラインにアップしました。

例えばこれとか↓