法人(監査がない中小の場合が前提)は、決算から2ヶ月後までに法人税等の確定申告書を提出しなければなりません。

法人税等は申告書別に分けると以下のものに区分されます。

法人税申告書

・法人税

・地方法人税

法人県民税申告書

・法人県民税

・法人事業税

・地方法人特別税(国税)

法人市民税申告書

・法人市民税

決算後に法人税等の計算を行い納付をしなければならないことは、社長をはじめ経営者の方々であればまず認識されていると思います。

さて、意外と忘れがちなのが法人税等には「中間申告」という制度があることです。

これは、法人税等の確定申告よりも前にあらかじめ年税額の一部を納付しなさい! という制度になります。

前期の確定申告期限(決算の 2ヶ月後)から6ヶ月後が中間申告期限となります。ここまでに中間申告・納付をしなければなりません。

")

1、中間申告が必要な場合

必ず中間申告をしなければならないわけではありません。

中間申告・納付が必要な法人は、以下により計算される金額が10万円を超える場合です。

前期の法人税額 ÷ 前期の月数(普通は 12) × 6

つまり、前期が普通どおり 12ヶ月であれば、

前期の法人税額が20万円を超える場合に中間申告・納付が必要になるということですね。

「前期の法人税額」は前期の確定申告書の別表1を見れば確認できます。

")

また、上記の要件に該当する場合には他の税金(地方法人税、法人県民税、法人事業税、地方法人特別税、法人市民税)の中間申告も必要になります。

つまり、国、県、市に対して中間申告・納付をしなければならないということです。

なお、設立1年目の法人は前期の法人税額が存在せず要件となる計算ができないので、中間申告の必要はありません。

2、中間納付額の計算

中間納付額の計算方法は、「予定申告」と「仮決算」の2つがあります。

予定申告

次の式により、前期の実績に基づいて中間納付額を計算する方法です。

中間納付額 = 前期の法人税額 ÷ 前期の月数(普通は 12) × 6

具体例として

・前期の法人税額が 235,000円

・前期の月数が 12月

となる場合の計算をしてみます。

中間納付額 = 235,000円 ÷ 12 × 6

計算の手順としては、まず割り算を行います。

235,000円 ÷ 12 = 19,583円(円未満切り捨て)

次に掛け算を行います。

19,583円 × 6 = 117,498円

100円未満は切り捨てるので 117,498円 ⇒ 117,400円 となります。

ざっくりと、「前期の法人税額のほぼ 1/2 を中間納付額として納付する」と覚えておけば良いでしょう。

仮決算

6ヶ月で仮の決算を行い、実際の決算と同じように法人税額を計算する方法です。

計算の結果、予定申告の場合よりも中間納付額が大きくなる場合はこの方法は適用できません。

実務ではほぼ予定申告

実務上仮決算の方法を採ることはほとんどありません。

仮決算とは言え実際の決算と同じことを行う必要があるので、法人にとって負担が大きく現実的ではありません。

税理士に業務委託する場合にも費用が生じます。

まず間違いなく予定申告により中間納付を行うことになります。

3、中間申告・納付の後

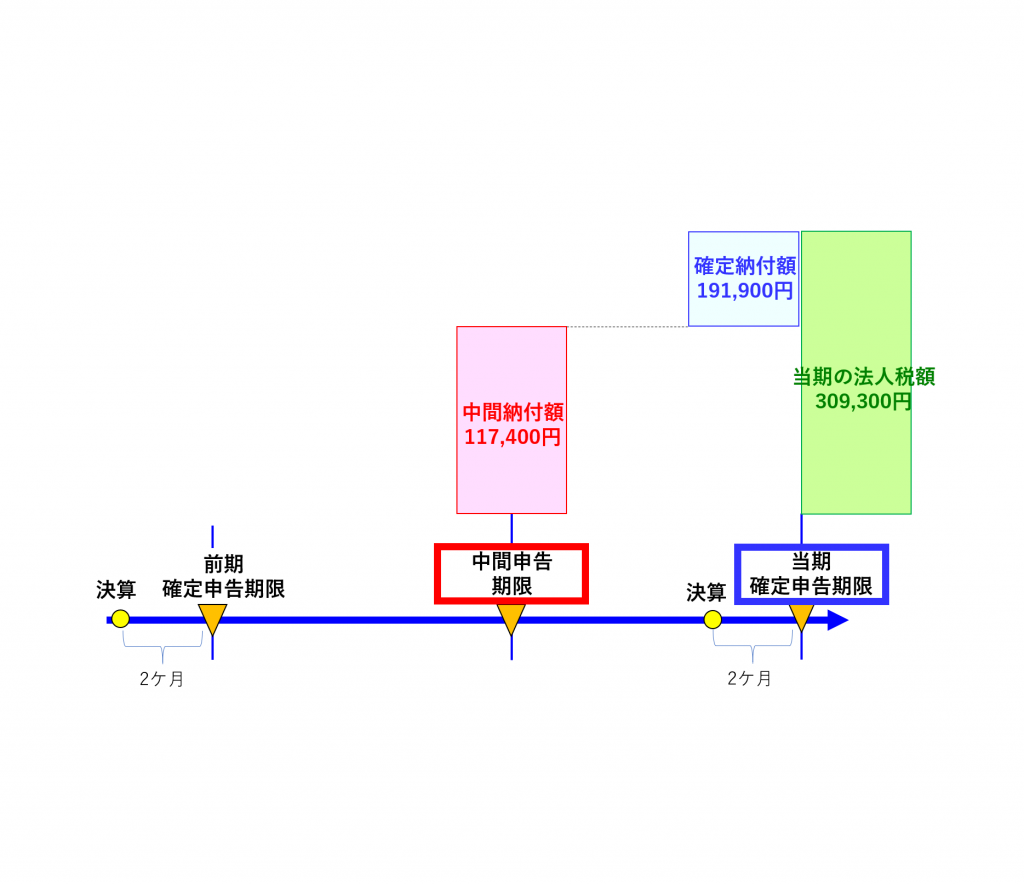

中間申告・納付の6ヶ月後が当期の確定申告期限となります。

")

確定申告では、当期の法人税額を計算して、既に中間納付した額の残り(確定納付額)を納付します。

当期の法人税額が 309,300円、中間納付額 117,400円 の場合、確定納付額は 191,900円(=309,300円 ー 117,400円)となります。

")

上記の金額は、それぞれ当期の確定申告書 別表1の以下の金額となります。

")

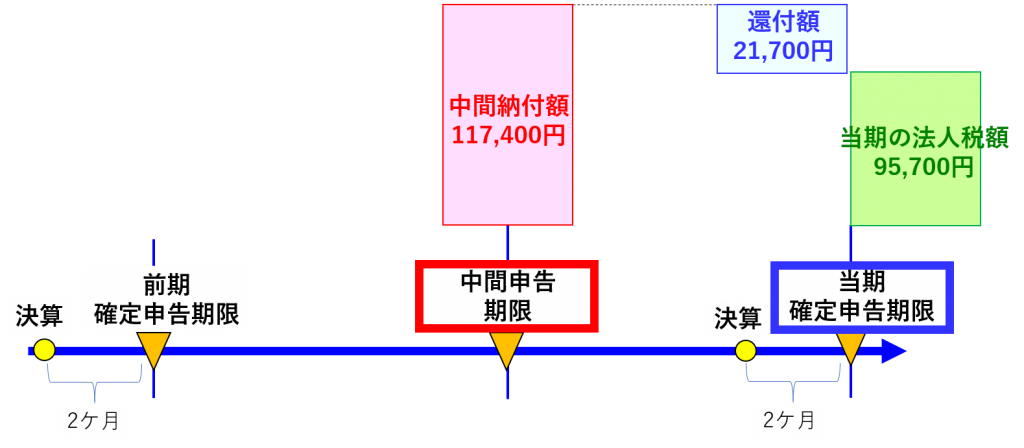

逆に当期の法人税額が中間納付額よりも小さくなった場合は、差額分が還付されます。

前期と比べて当期の業績が大きく悪化した場合などにはこうなることがあります。

当期の法人税額が 95,700円、中間納付額 117,400円 の場合、還付額は 21,700円(=117,400円 ー 95,700円)となります。

上記の金額は、それぞれ当期の確定申告書 別表1の以下の金額となります。

")

当期の法人税額は決算後の確定申告の時に計算してはじめて分かるので、ここで既に中間納付した額との過不足を調整することになるわけですね。

4、まとめ

法人税の中間納付は忘れがちです。

あることを認識していれば資金繰りを考える上で考慮に入れることができますが、忘れていると思わぬ出費になってしまいます。

前期に利益が出ている場合は、当期に中間納付が無いかちゃんと確認するようにしましょう!