会社の決算により出てきた数値は次の期の経営に活かすために分析した方が良いです。

会社によって、月々の試算表を作成しているところと年に1回決算の時だけに作成するところに分かれると思います。

決算の時のみに試算表を作成する場合であっても、その数値を分析して次の経営に活かすことはできます(申告のタイミングで作成する場合、次の期はスタートしてはいますが)。

今日は、経営分析の基本である損益分岐点を年間単位でざっくりと把握して、次の経営に活かす方法についてお話し致します。

1、年間の損益分岐点のざっくりとした求め方

1年間の試算表から、損益分岐点をざっくりと求める方法についてお話しします。

損益分岐点

損益分岐点(break even point)とは、「売上高が費用と等しくなるポイント」のことです。

損益分岐点は月単位で把握することが多いですが、年単位で把握することもできます。

費用は「固定費」と「変動費」に分けることができます。

●固定費とは売上高が増加しても減少しても、ほぼ金額が一定の費用

●変動費とは売上高の増加に比例して増加する費用

ということになります。

グラフの横軸を「年間の売上高」として、「年間の費用」を縦軸に表せば、次のような関係になります。

そして、グラフの縦軸に売上高も載せれば次のようになります。

年間の売上高が年間の費用(固定費+変動費)と等しくなるポイントが損益分岐点です。

この時の売上高を「損益分岐点売上高」と言います。

年間の売上高が損益分岐点売上高よりも大きければ、利益が出ているということです。

逆に、売上高が損益分岐点売上高よりも小さければ、利益が出ずに赤字になっているということです。

この利益は会社の実力を表す経常利益を使うのが良いでしょう(特別損益は会社の真の実力ではないので除いた方が良いでしょう)。

経常利益 = 年間の売上高 ー 年間の費用(固定費 + 変動費)

上記式の関係は、グラフの中でも見て取れます。

※なお、損益分岐点は横軸を商品の販売個数とする説明が様々な本に載っていますが、商品の種類がたくさんある場合やそもそも数量での整理が困難な場合もあるので実際には難しいです。

実務上は、横軸を売上高とする場合が多いです。

損益分岐点の求め方

さて、決算時に損益分岐点を把握するためには先に説明したグラフを描く必要があります。

「年間の売上高」はすぐに分かるとして、「年間の費用」は固定費、変動費へと分離する必要があります。

業種によって何が固定費に該当し、何が変動費に該当するかは異なります。

変動費は売上高に比例して増加するものなので、だいたいの業種で仕入、材料費、外注費などが該当すると考えて良いでしょう。

(比例すると言っても、完全に比例するわけではありません。)

固定費は売上高の増減の影響を受けないので、賃金、給料、通信費、消耗品費、支払利息など多くは販管費にあたるものが該当すると考えて良いでしょう。

自社のビジネスの形態上どの費用が固定費、変動費になるか確認しましょう。

中には固定費なのか変動費なのか判断が難しいものもあります。

この記事では、判断が難しいものについては「どちらかと言えば固定(変動)費」という具合にざっくり判断する前提としています。

タイトルにも「ざっくり」と付けておきましたしね。

さて、一例としてある会社の1年間の収益・費用が次のようになる場合を考えてみます。

【収益】

・売上高 38,780,000

【費用】

・仕入 18,450,000

・役員報酬 6,000,000

・給料 5,984,000

・交通費 323,000

・通信費 267,000

・交際費 314,000

・減価償却費 542,000

・賃借料 100,000

・保険料 123,000

・修繕費 232,000

・光熱費 355,000

・消耗品費 319,000

・雑費 134,000

・支払利息 332,000

費用のうち変動費に該当するとものを「仕入」のみと判断し、残りは固定費に該当すると判断します。

すると売上高、固定費、変動費の合計はそれぞれ次のようになります。

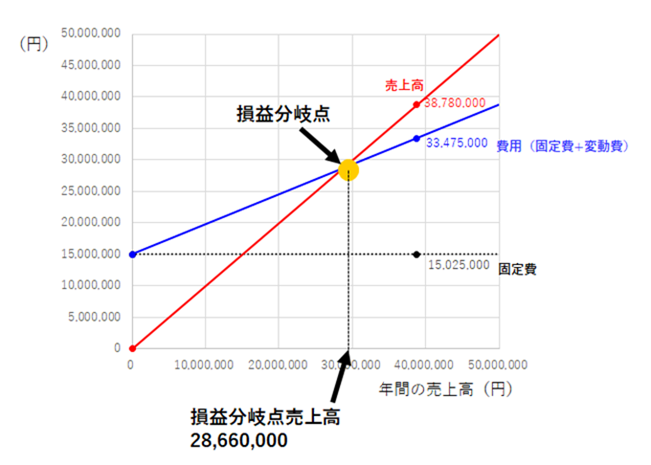

●売上高 38,780,000

●固定費 15,025,000

●変動費 18,450,000

横軸を売上高として、「売上高」「固定費」「固定費 + 変動費」をグラフの縦軸にプロットしましょう。

そしてこれらの点を元に損益分岐点を出します。

まず、固定費の金額で横に線を引き、縦軸と交わる点を出します。

「固定費 + 変動費」と上記の点を結び、費用のラインを引きます。

最後に「売上高」の点と原点を結びます。

「売上高」の線と「固定費 + 変動費」の線が交わる点が損益分岐点となり、その時の売上高が損益分岐点売上高となります。

2、損益分岐点を使った分析

さて、このようにざっくりと損益分岐点を描いたらそれをどう経営に活かせば良いか? と話になります。

経営計画は経営者の方々が考えるべきものですが、そのための材料として使えます。

特に今期の成績が悪く赤字であった場合、次にどのような目標を立てるかに役立てるべきでしょう。

次の期は黒字を目指すとして、数値上どうなれば良いか?

考えられる内容は以下の2つになります。

①売上高を増加させる

②変動費を減少させる

それぞれどういうことか説明しますね。

①売上高を増加させる

単純に、今期出した損益分岐点を参考にどれくらいの利益を出すために、どれくらいの売上高を目指すか決定する方法です。

経常利益をプラスにするためには、まず損益分岐点売上高を超えなければなりません。

そこを超える売上高の目標を設定して、その目標を達成するための具体的な経営方針を考えることになります。

②変動費を減少させる

もう1つ考えられることとして、変動費を減少させるということがあります。

変動費には仕入、材料費など売上原価に相当するものの占める割合が高いので、原価率を下げることは変動費を減少させることを意味します。

原価率が小さくなれば利益率が上がり、同じ売上高であれぼ粗利が多くなります。

先のグラフで言えば、変動費の傾きを小さくするということですね。

そうすることで、損益分岐点売上高が小さくなり、より低い売上高で利益が出るようになります。

原価率(変動費の傾き)をどれだけにするか目標を設定して、どうすれば達成できるかを考えると良いでしょう。

売上高を上げて原価率を下げる

実際には、①と②両方を組み合わせて目標を立てることになるでしょう。

売上高を上げて原価率(変動費の傾き)を下げる

そうやって目標を定めると良いでしょう。

そして、どうすればその目標を達成できるか考えなければなりません。

⬆︎ここがたいへんなんですけどね。。。口で言うのは簡単なんですが。。。

3、まとめ

年間の損益分岐点から経営目標を考え計画に落とし込むことについて説明しました。

損益分岐点を求めることは1つのスキームに過ぎません。

損益分岐点を求めた後の

・経営目標を設定する

・それを達成するための計画を考える

ことの方がより大事です。

損益分岐点は考えるための起点として活用するようにしましょう。