会社や個人事業の日々の取引を現金で行うことがあります。

銀行取引やクレジットカードを使うことも多いですが、現金取引もある程度はあるでしょう。

日々の取引は会計ソフトに記帳しますが、現金残高のチェックは毎日行うのが理想的です。

①帳簿残高・・・帳簿上の現金残高

②実地残高・・・実際の現金残高

①と②が常に一致しなければなりません。

しかし現実的には、①帳簿残高と②実地残高の比較を行えていない場合もあります。

決算時になって

・手元に現金があまり無いのに帳簿残高は大きい

・帳簿残高がマイナスになってる

といったこともあり得ます。

そうなってしまった時に、どのようにして決算時の①帳簿残高と②実地残高のズレの原因を探せばいいかお話しします。

1、まずは帳簿の預金勘定の決算時の残高を残高証明書の金額と合わせる

お金は「現金」として手元にあるか、「預金」として口座の中にあるかのどちらかです。

まずは帳簿の預金勘定の決算時の残高を残高証明書の金額と一致させましょう。

・預金からの現金引出の記帳漏れ

・預金への現金預入の記帳漏れ

・支払元の誤記帳(預金勘定と現金勘定の間違え)

上記のようなことがあると現金勘定の残高にも大きく影響します。

預金は、残高証明書という確かな金額を証明するものがあるので、まずはここをきっちり合わせましょう。

その上で、帳簿上の現金残高がどのようになったか確認しましょう。

2、決算時の①帳簿残高が②実地残高よりも小さい場合

さて、「①帳簿残高 < ②実地残高」となるケースは少ないとは思います。

ただ無いとは言えません。

そうなった場合、以下のようなことを確かめましょう。

現金売上の記帳が抜けていないか

小売業などの現金商売の場合、売上の記帳が抜けていないかチェックしましょう。

営業日には必ず現金入金があるはずです。

個人からの借入、家計からの入金があったのに記帳を忘れていないか

中小企業の場合、資金繰りのため役員から借入をすることがあります。

その場合に、お金を預金へ入金せずに現金で移すこともあり得ます。

そのようなことがあったのに、記帳を忘れていないか確認するようにしましょう。

また、個人事業の場合、家計から事業にお金を回すこともあります。

借入の場合と同様に記帳漏れが無いか確認するようにしましょう。

3、決算時の①帳簿残高が②実地残高よりも大きい場合

実務上、このケースの方が起こりやすいです。

以下のようなことを確かめましょう。

個人への借入金の返済、家計への出金をしたのに記帳を忘れていないか

役員に借入金の返済をしたのに、記帳を忘れていないか確認しましょう。

小売業などの場合、返済のためレジからぽんって現金を抜いていったりすることがあると、記帳を忘れがちです。

また、個人事業の場合、家計費を支払ったのに記帳を忘れていることも有り得ますので確認するようにしましょう。

費用の記帳漏れがないか

日々の費用の支払いで何か記帳が抜けているものがある場合、それを探し出さなければなりません。

期中のどこで帳簿上の現金残高が増えたか調べなければなりません。

後からだと見つけるのはけっこう大変です。

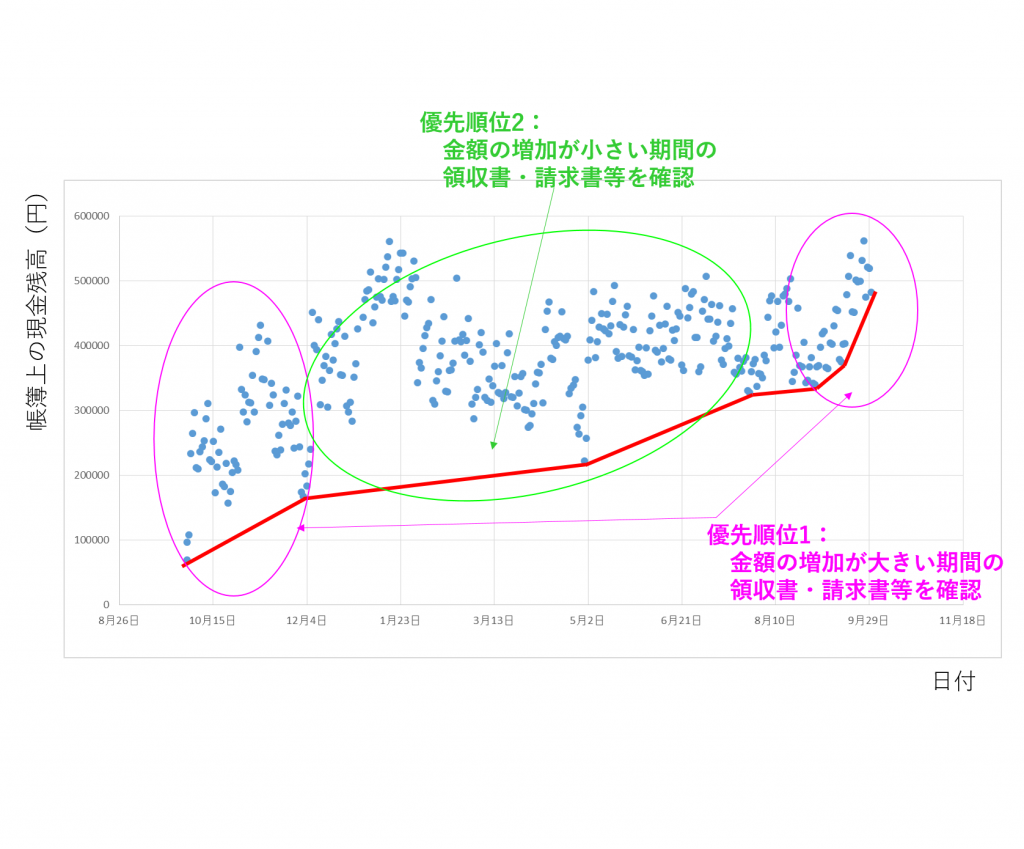

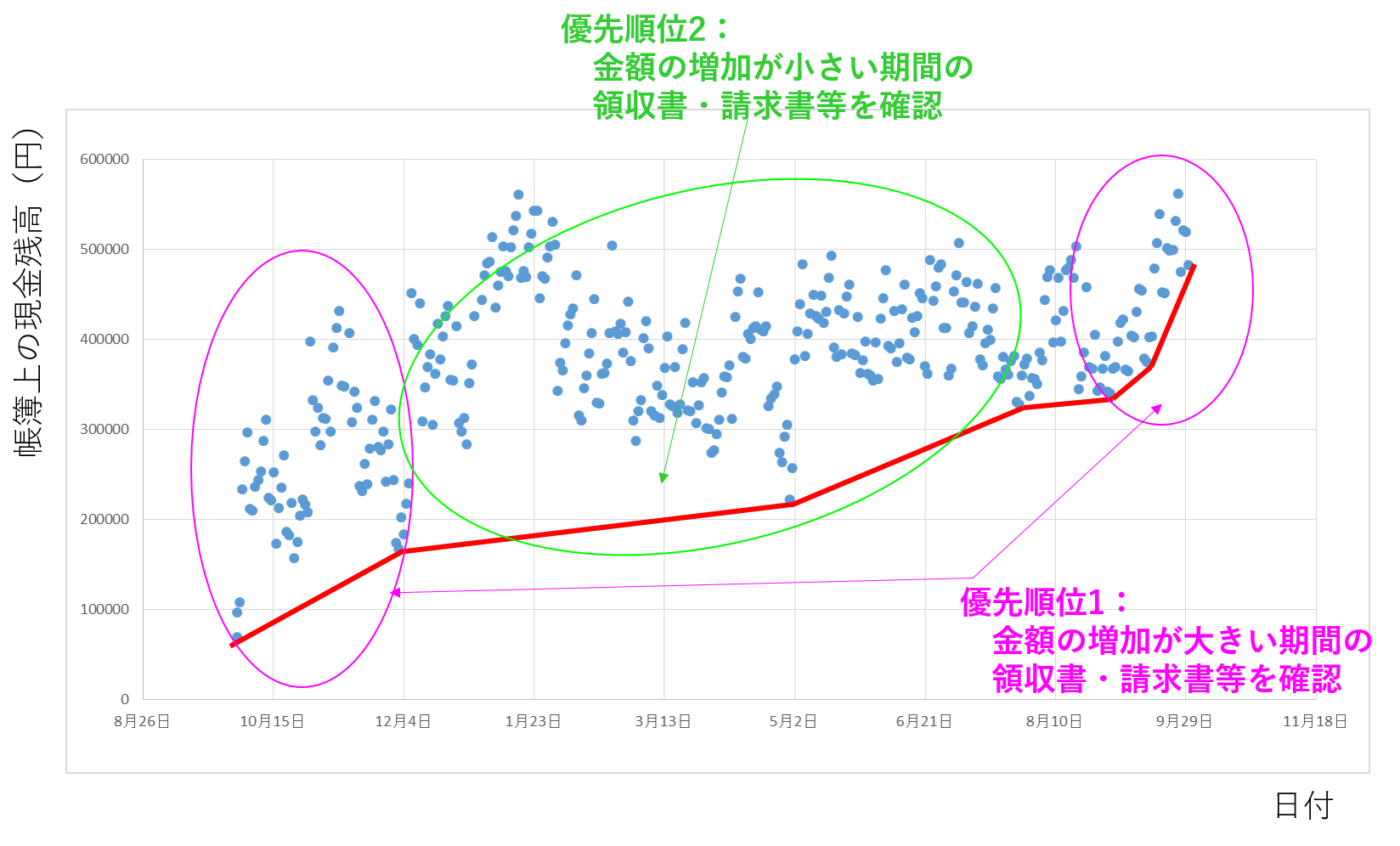

日々の帳簿上の現金残高をグラフにしてみましょう。

そうすればまだ探しやすいです。

まず、会計ソフトからデータを取り出し、Excel で散布図のグラフを描きます(横軸:日付、縦軸:日々の現金残高)。

そして、日々アップダウンして変化する現金残高の金額が小さくなる点(アップダウンした下側)を結んだシルエット(下のグラフ中の赤線)を描いてみましょう。

決算時の①帳簿残高と②実地残高のズレの金額を把握した上で

期間ごとの現金残高の増加を確認し増加幅の大きなところから優先的に支払いの領収書・請求書等を確認し、記帳漏れの有無を調べましょう。

上記のグラフの場合、期首と期末に現金残高が大きく増えているので、このあたりで費用の記帳漏れがある可能性が高いんじゃないか?、、って考えるわけですね。

4、まとめ

冒頭にも書きましたが、理想的には現金の実地残高を毎日確認して、帳簿残高は実地残高と合わせるようにした方が良いです(記帳漏れは早めに見つける)。

それか、毎日は無理でも定期的に確認すべきでしょう。

ただ、どうしようもなく決算時に帳簿残高と実地残高が合わなくなってしまったら、上記のような方法でズレの原因を探し修正するようにしましょう。