経理職、会計事務所の業務では簿記は不可欠です。

簿記を勉強し始めた頃は、「仕訳」がなかなか感覚的に馴染まず苦労しました。。

今日は複式簿記の基本である仕訳について説明したいと思います。

Youtube に動画もアップしているので、参考にしてください▼

チャンネル登録は、こちらからお願い致します。

また、簿記・会計の基礎についてもYoutube に動画をアップしております▼

1、複式簿記とは?

まず、一般的に簿記と言ったら複式簿記のことを意味します。

複式簿記というのは、日々の取引を複数の科目で表す方法です。

「借方」と「貸方」それぞれに勘定科目と金額を設定します。

借方、貸方というのは

・左側が借方

・右側が貸方

と覚えれば良いと思います。

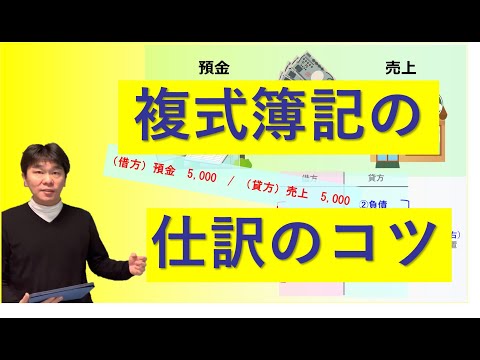

例えば、現金で3,000円の売上があった場合仕訳は

(借方)現金 3,000 / (貸方)売上 3,000

となります。

この仕訳により

「収益である売上が 3,000円増えたため、資産である現金が 3,000円増えた」

ことが表現されます。

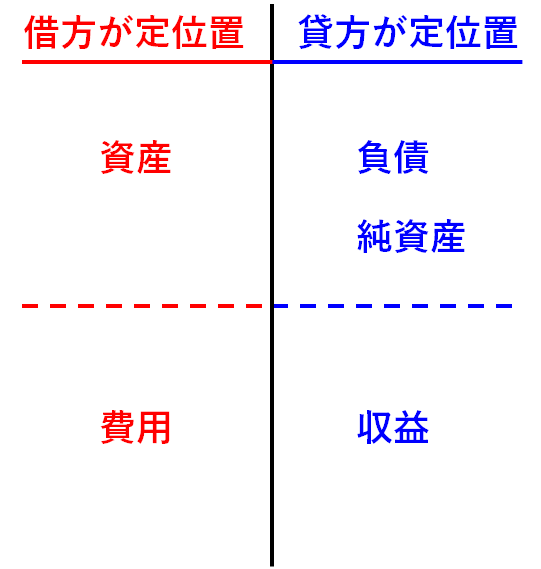

2、資産、負債、純資産、収益、費用の定位置と仕訳

資産、負債、純資産、収益、費用の定位置

勘定科目は大きく分けて「資産」「負債」「純資産」「収益」「費用」の4つに分類されます。

●「資産」とは、「お金又はお金に変わるもの」です。

現金、預金、商品、建物、機械などが該当します。

●「負債」とは、「お金を減らすもの」です。

買掛金、未払金、借入金などが該当します。

●「純資産」とは、全ての資産の額から全ての負債の額を差し引いた正味の資産額のことを言います。

資本金、資本準備金、利益準備金などが該当します。

●「収益」とは、「資産を増やす原因」です。

売上、雑収入などが該当します。

●「費用」とは、「資産を減らす原因、負債を増やす原因」です。

仕入、材料費、消耗品費、光熱費などが該当します。

そしてそれぞれ借方・貸方のどちらか一方が「定位置」になります。

●資産・・・「借方」が定位置

●負債・・・「貸方」が定位置

●収益・・・「貸方」が定位置

●費用・・・「借方」が定位置

仕訳を考えるときは、それぞれの科目とも

・増加した場合には定位置

・減少した場合には定位置と逆

にきます。

ここ↑仕訳を理解する上でとても大事なポイントです。

なお、資産、負債、収益、費用について素人にもとても分かりやすく説明している本もありますので参考までに↓

定位置と仕訳の関係

さて、具体的な仕訳を考えてみたいと思います。

【現金で3,000円の売上があった場合】

資産である現金は増えているので定位置の「借方」にきます。

収益である売上は増えているので定位置の「貸方」にきます。

【現金で2,160円の仕入をした場合】

費用である仕入は増えているので定位置の「借方」にきます。

資産である現金は減っているので定位置と逆の「貸方」にきます。

【掛けで1,080円の仕入をした場合】

費用である仕入は増えているので定位置の「借方」にきます。

負債である買掛金は増えているので定位置の「貸方」にきます。

【買掛金1,080円を現金で支払った場合】

負債である買掛金は減っているので定位置と逆の「借方」にきます。

資産である現金は減っているので定位置と逆の「貸方」にきます。

3、貸借対照表と損益計算書

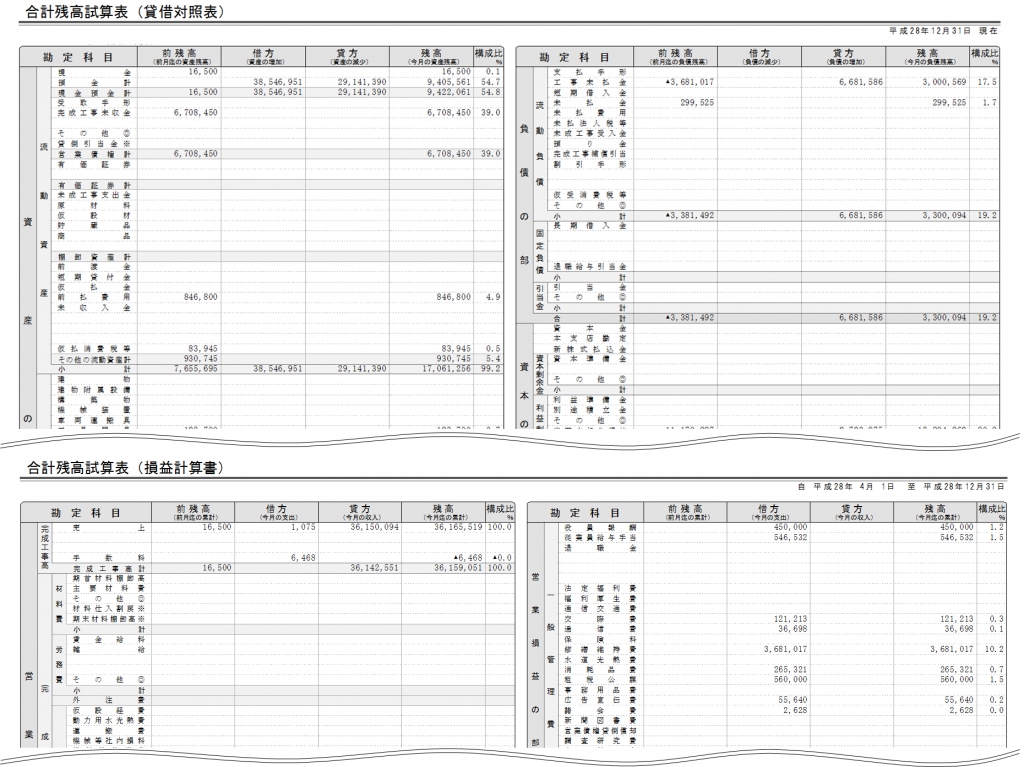

さて、日々の取引を仕訳の形で記録したら、それを集計することになります。

各科目ごとに合計を集計して一覧にしたものを試算表と言います。

会計ソフトで表示させた試算表はこんな感じ↓になります。

月々の会計処理を終えたら、必ず試算表をチェックする必要があります。

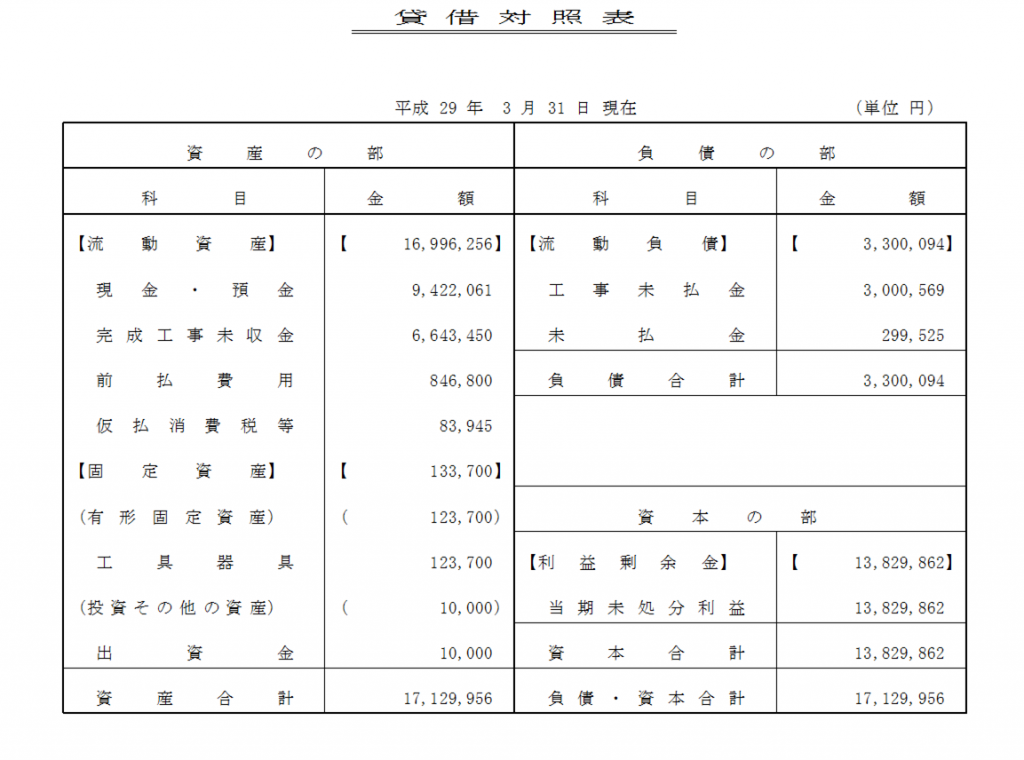

そして決算月になったら、決算整理をして貸借対照表(BS)と損益計算書(PL)を作成します。

貸借対照表(BS)は、決算時における資産、負債、純資産の残高を表示したもので、これを見れば決算の1時点における会社の財政状態が分かります。

・資産の額が負債の額よりも多いか?

・繰越利益剰余金(創業以来の会社の利益の累積)はプラスになっているか?

・税金の金額はいくらか?

などチェックすべきでしょう。

損益計算書(PL)は、収益、費用から利益を計算して表示したもので、これを見れ1年間の会社の経営成績が分かります。

![]()

・売上の額

・販管費の額

・経常利益の額

などチェックすべきでしょう。

4、まとめ

複式簿記の基本である仕訳の感覚を身に付けて頂きたいと思います。

・資産、負債、純資産、収益、費用のそれぞれにどんな科目が属するか

・それぞれの科目の定位置

をまず覚えましょう。

「増えれば定位置、減れば逆」

これは実務で何回も何回も仕訳をきって慣れるしかないです。

慣れれば自然と仕訳がきれるようになります。

Youtube に動画もアップしているので、参考にしてください▼

チャンネル登録は、こちらからお願い致します。

簿記・会計の基礎についてもYoutube に動画をアップしております▼