ご存知のとおり、GoToトラベルキャンペーンを使えば安く旅行に行けます。

GoToトラベルを使って会社の社員旅行に行くケースもあるでしょう。

この記事では、そのようなケースの会計処理・仕訳についての考察をお話しします。

会社で経理を担当している方にとって、参考となる内容です。

Youtube で動画もアップしておりますのでよろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

GoToトラベルとは?

まず、GoToトラベルがどのようなものか? 簡単にお話ししますね!

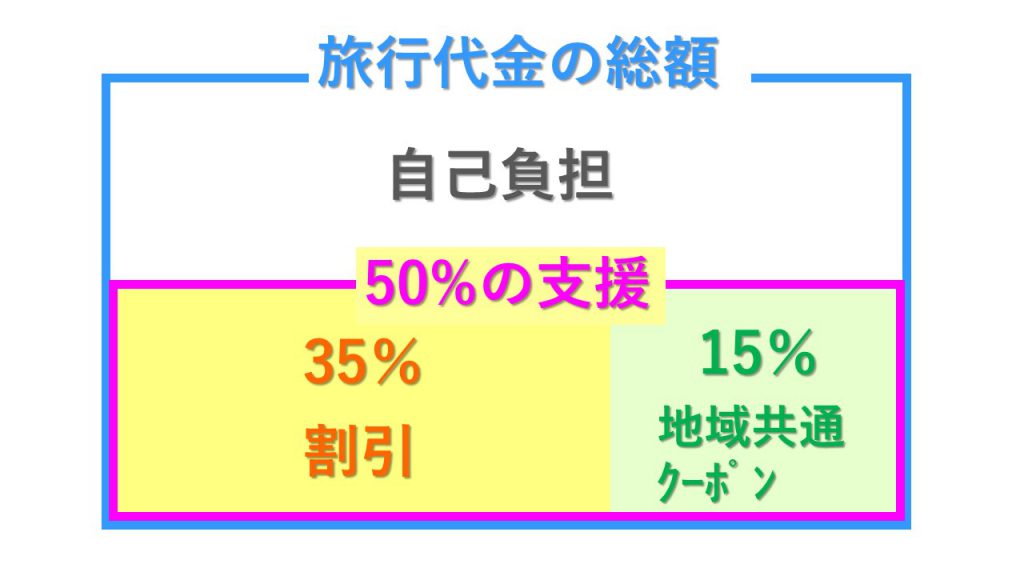

GoToトラベルというのは、旅行代金の50%が支援されるというキャンペーンです。

(1人1泊あたり2万円が上限、日帰り旅行の場合は1万円が上限です。)

50%支援とは以下の内容です。

●35%分が割引

●15%分が地域共通クーポンとして付与

地域共通クーポンについては、10月1日以降に開始する旅行から配布を開始するということです。

社員旅行でGoToトラベルを使った場合の仕訳

さて、では社員旅行でGoToトラベルを使った場合における会社の仕訳について、

予約をしてから、実際に旅行に行くまでの流れを追って説明したいと思います。

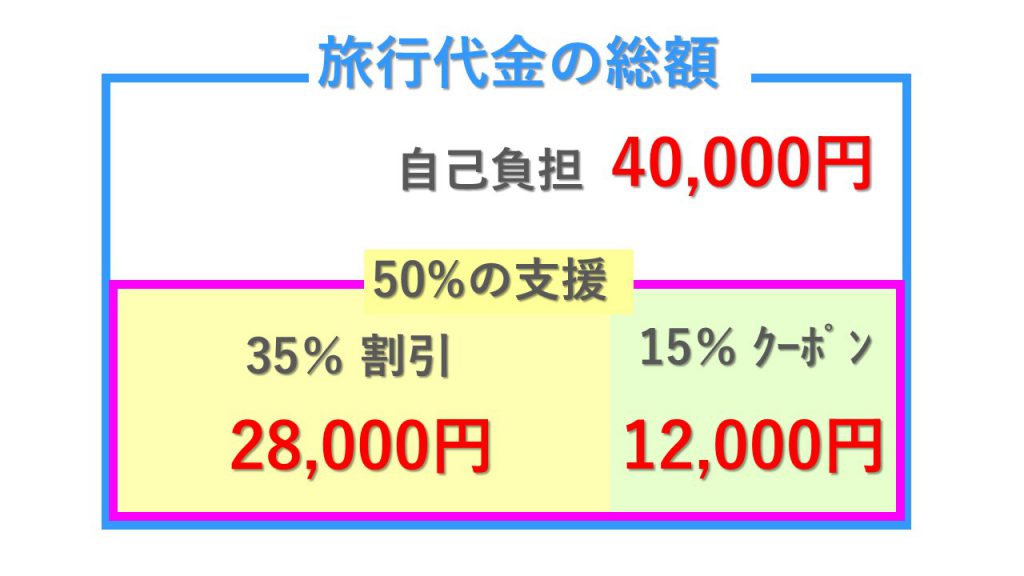

ある会社で従業員4人で、1泊2日の社員旅行に行くことになったとします。

まずは、旅行会社で交通機関と宿泊の予約をしますよね。

1泊2日で1人2万円の旅行プランにした場合は、従業員4人だと本来総額で8万円かかります。

1人当たりの支援額は、2万円の50%である1万円です。そして、4人だと4万円分の支援を受けれることになります。

4万円の内訳は、以下のようになります。

●総額8万円の35%分である28,000円が割引

●総額8万円の15%分である12,000円がクーポンの配布

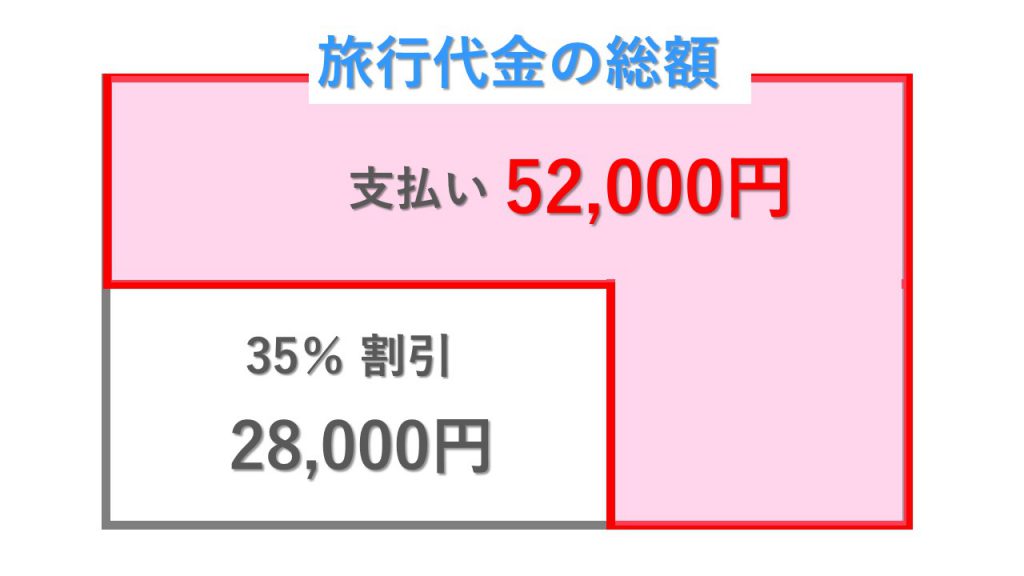

さて、まず旅行代金の支払いの仕訳です。

このときは、総額80,000円から割引分の28,000円を除いた52,000円を支払うことになります。

(借方)福利厚生費 52,000円 / (貸方)現金預金 52,000円

旅行の期間が4泊5日以内で従業員の半分以上が参加している旅行は、給料ではなくて福利厚生費で処理できます。

なお、割引分の28,000円については、特に仕訳はいらないと思います。

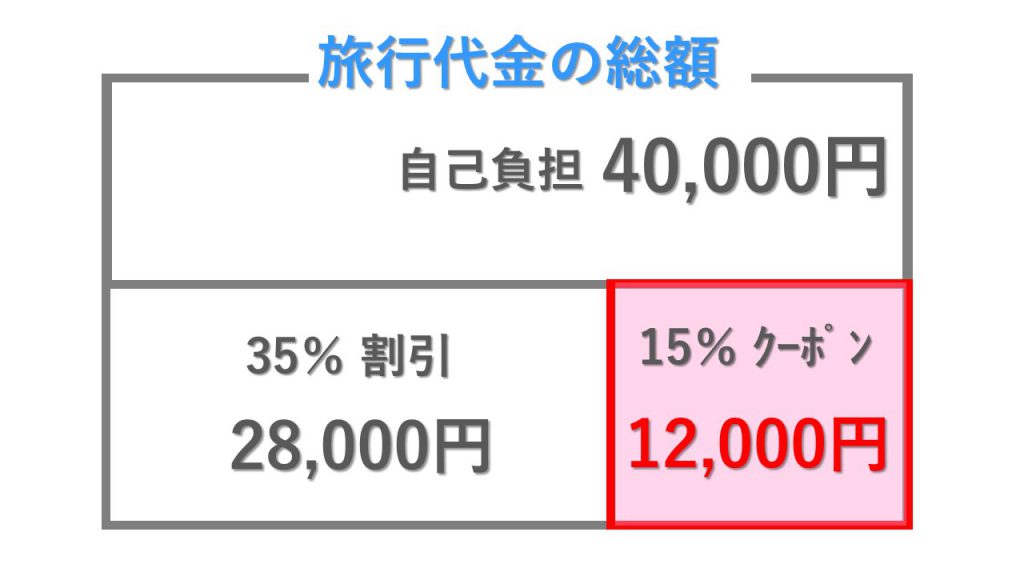

さて、旅行代金を支払ったときに旅行業者から配布される12,000円分のクーポンついては、以下ように仕訳すればよいと思います。

(借方)クーポン 12,000円 / (貸方)雑収入 12,000円

クーポンは商品券などと同じで、資産として扱うことになるでしょう。

このときの雑収入は、法人税の計算上は所得にプラスされるので税金を増やすことになりますが、

消費税については、クーポンを受け取るだけで、対価性がないので含まれません。

(不課税取引と言います。)

さて、会社がこのようにして受け取ったクーポンを使ったときの仕訳はどうなるでしょうか?

使い方によって仕訳が異なります。

例えば、旅先でクーポンを使って取引先へのお土産3,000円を買った場合は、仕事に関係あるので会社の経費になります。

仕訳は以下のようになると考えます。

(借方)交際費 3,000円 / (貸方)クーポン 3,000円

では、従業員がクーポン券を使って家族へのお土産3,000円を買った場合はどうなるでしょうか?

この場合は、仕事と関係がないですよね?

従業員の個人的な出費ということになるので、給料扱いになるものと考えます。

仕訳は以下のようになると考えます。

(借方)給料 3,000円 / (貸方)クーポン 3,000円

まとめ

以上、GoToトラベルを社員旅行に行った場合の会計処理・仕訳 について考察しました。

通常の社員旅行と同じく、福利厚生費で処理する部分と、商品券を買って使うのと同じように、クーポン勘定で処理する部分があると考えております。

これからGoToトラベルを使って、社員旅行というケースもあると思いますので、是非参考にして頂ければと思います!

Youtube で動画もアップしておりますのでよろしければどうぞ!

チャンネル登録は、こちらからお願い致します。

編集後記

この4連休は2日間仕事しました。

9月申告も大詰めです!