建設業の会計は特殊です。

小売業は商品を仕入れて売りますが、建設業は造った建造物を売ります。

建物であれば、人工、外注を使って材料を加工して造り上げます。

そして、その完成した建物を売るわけです。

さて、建設業はある程度時間をかけて建造物を造ります。そして、完成したらそれを手放すことになります。

完成するまでの間は、建設途中の未完成品として建設業者の資産となるわけです。

1、建設業特有の勘定科目「未成工事支出金」

建設途中の未完成品は、小売業における商品と同じ位置付けの在庫となります。

期末に未成工事支出金として貸借対照表に載ります。

「未成工事支出金」は建設業特有の勘定科目です。

小売業における商品は、未完成ということはありません。

買った物を持っているわけですから。

それに対して、建設業者が造る建造物はだんだんと出来上がっていくので、完成するまでは未完成の状態が続くわけです。

2、未成工事支出金の計上

さて、未成工事支出金をどのように計上すれば良いかお話ししますね。

小売業における商品の計上

まず、小売業における商品の場合を見ておきます。

期中に商品を 1,000,000円仕入れた場合は次のように仕訳を起こします。

そして、期末に商品が在庫として 250,000円 売れずに残っている場合は、次のような仕訳を起こします。

借方の「商品」は資産の部の科目で、貸方の「仕入」は費用の部の科目です。

また、実務上「仕入」勘定の代わりに「期末商品棚卸」勘定を使うことも多いです。

建設業における未成工事支出金の計上

さて、本題である未成工事支出金の計上についてお話しします。

仕訳の考え方は小売業における商品と同じですが、色々な科目が出てくるので少しややこしいです。

建造物を作るためには材料が必要で、その材料を加工する必要もあります。

材料費、労務費、外注費、他にももろもろの経費がかかるわけです。

これらは支払った時には費用科目として処理します。

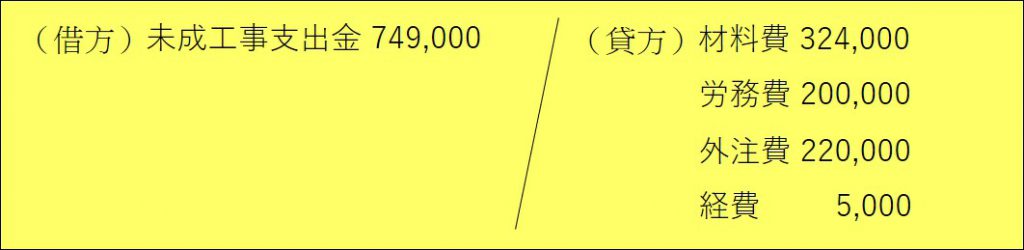

ある工事で材料費 324,000円、労務費 200,000円、外注費 220,000円、経費 5,000を支払ったとします。

その場合仕訳は次のようになります。

そして、この工事が期末に未完成の場合、建設途中の未完成品として未成工事支出金に振り替えておかなければいけません。

仕訳は次のようになります。

3、まとめ

小売業における商品と建設業における未成工事支出金は、在庫として同じ位置付けのものとなります。

商品は既に出来上がったものを買ったものであるのに対し、未成工事支出金は自ら造っているものを表します。

未成工事支出金は一見複雑に感じますが、この商品との対比で整理すると理解しやすいので、参考にして頂ければ。

編集後記

昨日(12/6)の夜は修善寺の旅館 SORA で税理士会三島支部の忘年会でした。

総勢50名以上で楽しく飲みました!

二次会まで参加し、22時過ぎに修善寺駅から電車で帰ることに。

真夜中の修善寺駅↓